S&P 500: Stále větší část trhu dupe na brzdu. A to je na semaforu zatím "jen" oranžová

Americký akciový trh pokračuje v poklesech. Index S&P 500 zatím z maxima odepsal sice pouze zhruba 3,8 %, na úrovni jednotlivých titulů je ale tendence ke korekci silně patrná.

Index S&P 500 zatím celkově z rekordů odepisuje necelá 4 %, což samo o sobě není žádný důvod k panice. Pod povrchem to ale vře. Tedy vlastně chladne, to je přesnější. Stále více jednotlivých titulů totiž klesá pod své klouzavé průměry a třeba v úterý, kdy šéf Fedu prohlásil, že vývoj ekonomiky naznačuje, že centrální banka bude muset držet sazby nahoře déle, než se předpokládalo, na nové 20denní maximum vystoupal konkrétně jeden titul. Nové 20denní minimum jich naopak zapsalo přes 250.

Na úrovni sledovaných klouzavých průměrů, jež trh většinou považuje za ukazatele střednědobého a dlouhodobého trendu, se obrázek indexu S&P 500 také po nedávných zářivých týdnech povážlivě "kalí". Nad 40denním i 200denním průměrem je již jen čtvrtina titulů (zelená barva), okolo 40 % jich zatím zůstává nad 200denním průměrem, ale již kleslo pod 50denní (oranžová), a třetina trhu je již pod oběma průměry (červená).

Zeleně zbarvená část trhu se smrskla z více než 75 % na současných 26 % během necelých tří týdnů. Pomyslný tržní semafor tak ze zelené přepnul na oranžovou. Blikne na něm opět zelená? Na běžném semaforu by to byla po předchozí zelené samozřejmě chyba, ale občas si se semafory umí pohrát třeba projíždějící tramvaje nebo autobusy (na trhu bychom si museli představit nějaké hodně silné politické prohlášení, na monetární nebo fiskální úrovni). Daleko běžnější ale je, že po jízdě na zelenou a oranžové výstraze přijde brzda na červenou.

Takzvaný McClellanův oscilátor již v pondělí klesl na úroveň, která naznačuje, že minimálně krátkodobě by se trh mohl lehce vzchopit a že dubnová minima mohou být blízko, v úterý nicméně pokles indexu S&P 500 pokračoval, byť jen mírný.

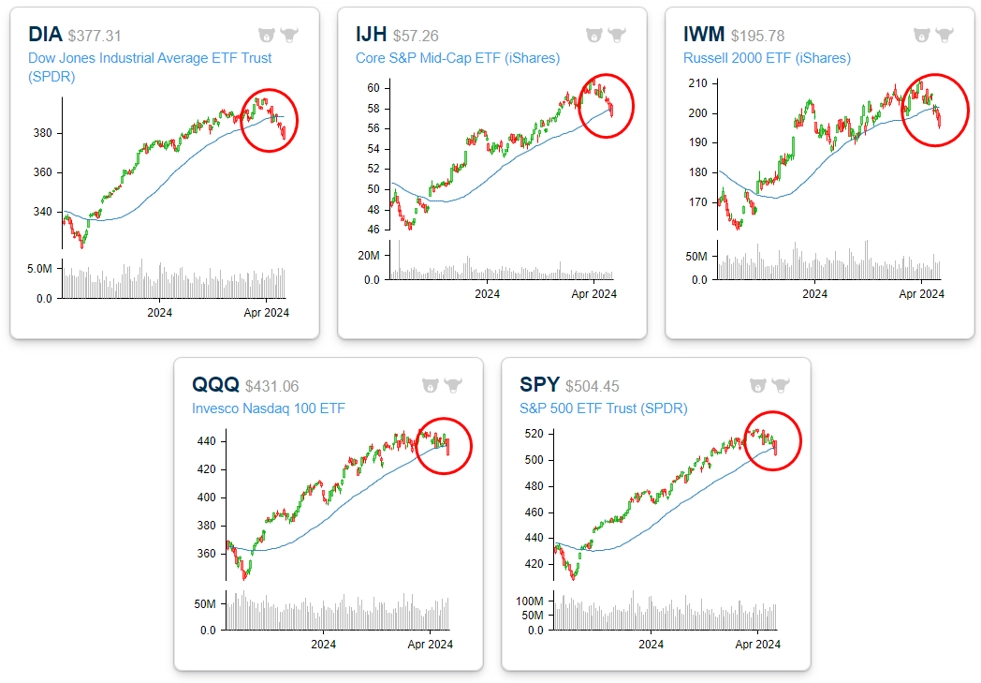

Když to zobecníme, ke krátkodobé korekci má našlápnuto americký akciový trh jako celek. Všechny hlavní indexy jsou pod 50denním průměrem.

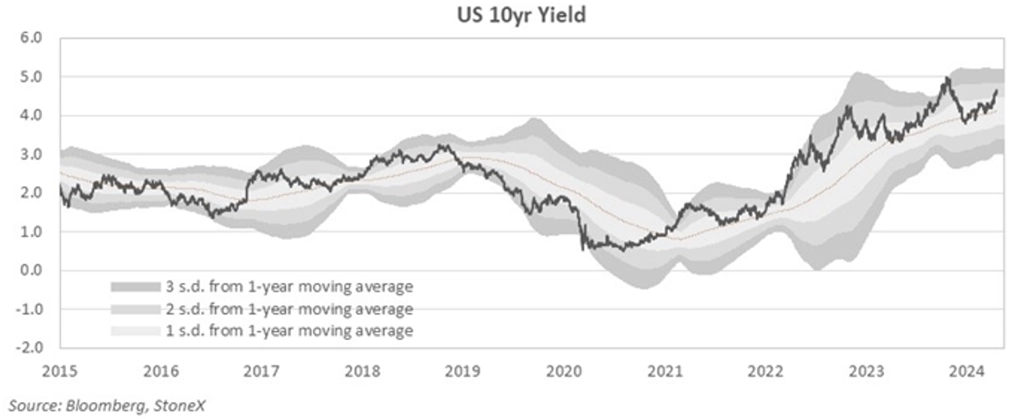

K tomu doplňme, že ostře sledovaný výnos 10letých vládních dluhopisů USA opět roste (očekávání vyšších sazeb po delší dobu, inflace několik měsíců nad odhady trhu). A zatím jeho růst, jakkoli rychlý, nedosáhl vyloženého technického extrému.

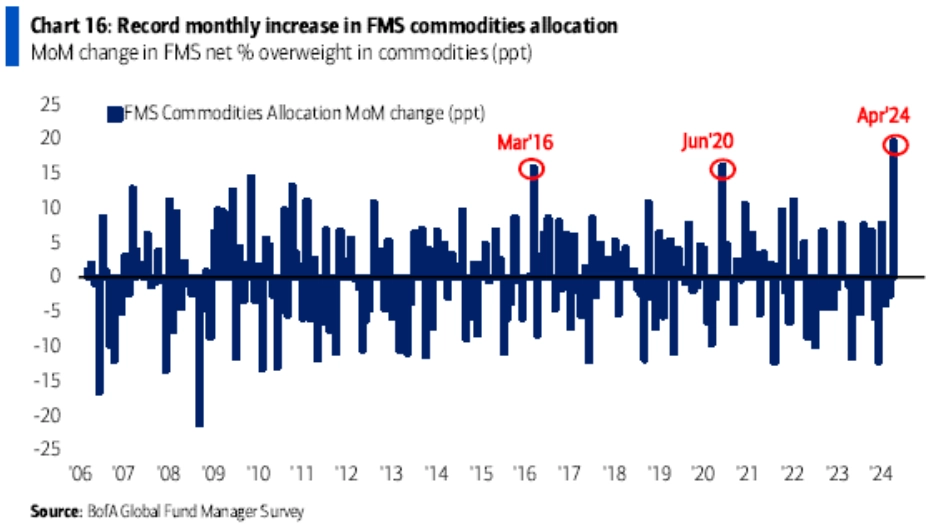

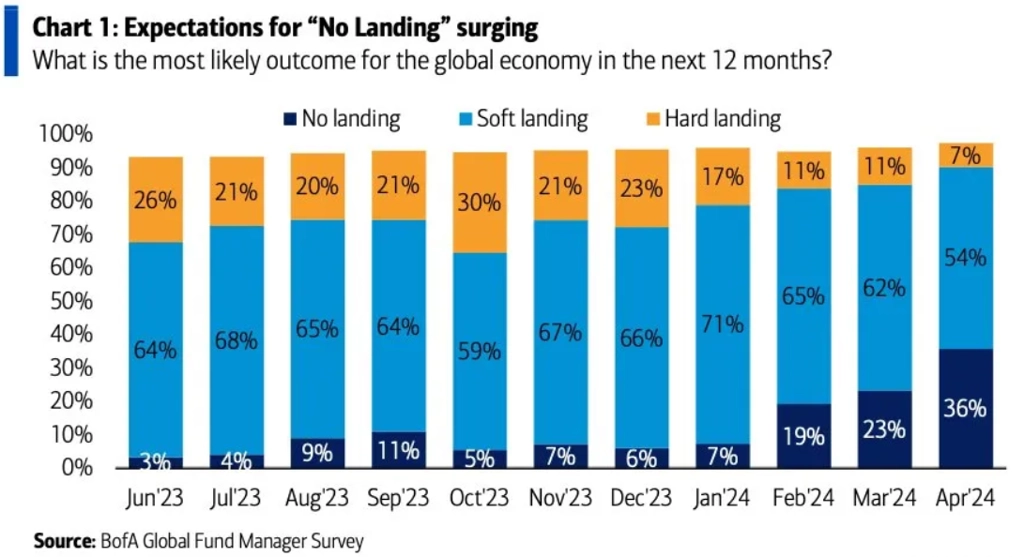

Rostoucí inflace souvisí s vyššími cenami komodit. A jak ukazuje aktuálně vydaný výsledek dubnového průzkumu Bank of America mezi manažery velkých podílových fondů, zkraje dubna tito prudce navyšovali pozice fondů v komoditách. Kam vítr, tam plášť (což tento průzkum ukazuje v podstatě každý měsíc).

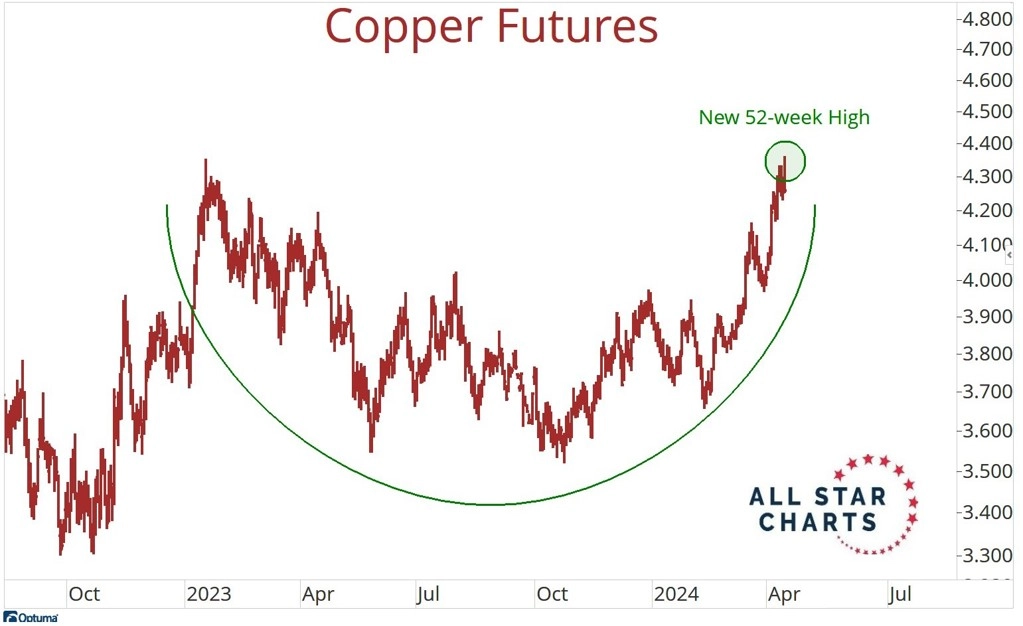

Když je řeč o zdražujících komoditách, nejsou to ani zdaleka jen mediálně propírané zlato nebo ropa. V poslední době výrazně zdražilo třeba stříbro, silnou rally předvedla řada zemědělských komodit a na ročním maximu je i trh s mědí, indikátorem kondice průmyslu a ekonomiky obecně. S ekonomikou to tedy, zdá se, vypadá celkem dobře. Ale na další pokles inflace bychom se asi moc těšit neměli.

S tvrdým přistáním ekonomiky manažeři fondů asi i proto jako celek nadále nepočítají. Podíl vyloženě ponurých ekonomických výhledů stále klesá.

Zdroj: All Star Charts, StoneX, Bank of America, Bespoke Investment Group