Osm akcií ze (stále ještě) levného odvětví, které těží z největšího trendu současnosti

Odvětví veřejných služeb v USA patří od února na burze k těm nejvýkonnějším. Sektor tak trochu mimo hlavní pozornost médií těží z toho, že pokročilé technologie umělé inteligence spotřebovávají spoustu energie, což se projevuje na pozitivním výhledu hospodaření jejích výrobců a dodavatelů. Investiční banka Goldman Sachs přitom v odvětví vidí konkrétní příležitosti.

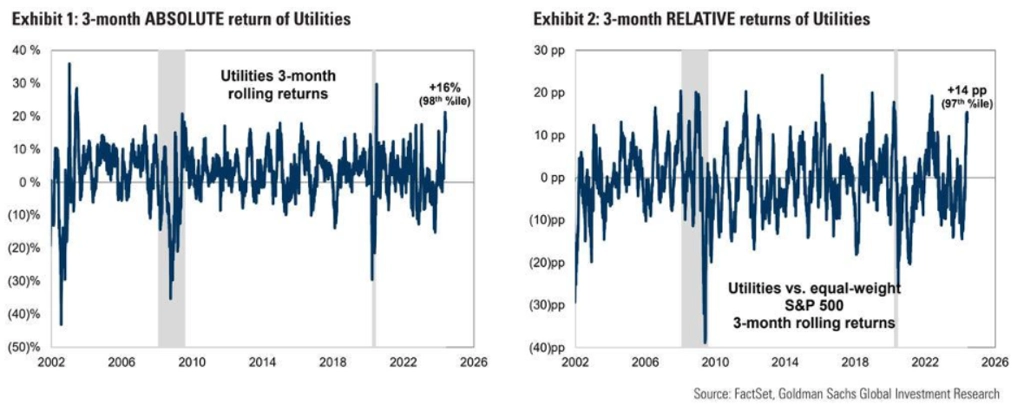

Od března do května předvedlo odvětví veřejných služeb (utilit) v USA mimořádný růst o bezmála 14 %, zatímco index S&P 500 přidal jen okolo 4 %. Jindy nudný segment trhu tak předvedl své třetí nejlepší tříměsíční období od roku 2002 a zařadil se mezi tržní hvězdy.

Pozornost většiny investorů v souvislosti s umělou inteligencí poutají velké technologické tituly jako NVIDIA a další dodavatelé čipů, Microsoft a podobně, energetická náročnost nových technologií nicméně fundamentálně nahrává výrobcům a dodavatelům energií a související infrastruktury. Analytici z Goldman Sachs odhadují, že v letech 2022-2030 poroste v USA poptávka po elektřině o 2,4 % za rok.

Vyspělé technologie umělé inteligence jsou podle většiny analytiků stále pouze v rané fázi vývoje. Prudce posilující akcie některých firem i proto podle Goldman Sachs nejsou nebezpečně nadhodnocené, trh podle banky není v bublině. Fundamenty jsou slibné, pokrok v oblasti umělé inteligence by měl podporovat další růst ziskovosti firem, a to napříč odvětvími.

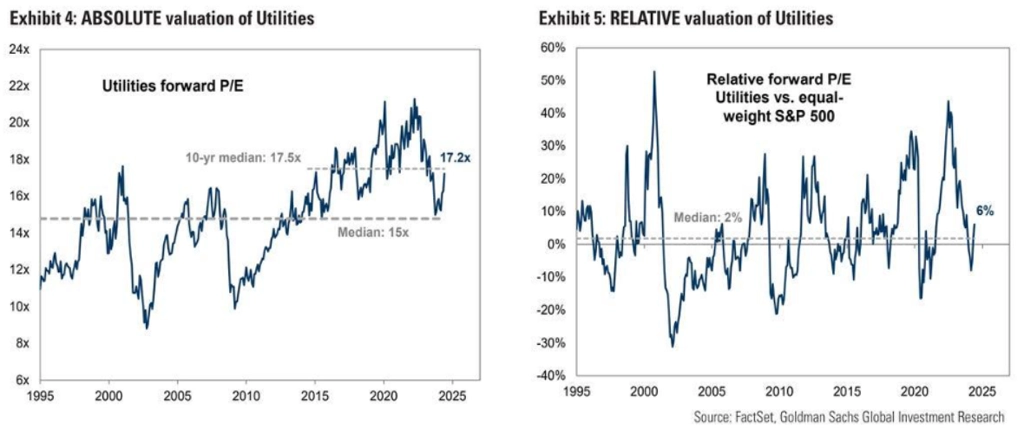

Sektor veřejných služeb se stal proxy na rozvoj umělé inteligence, zároveň si však zachovává svůj defenzivní charakter a zajímavé ocenění. Na první pohled se tituly z odvětví utilit nejspíše nejeví jako levné, forwardové P/E je jen těsně od 10letým mediánem a nad dlouhodobějším mediánem. Je také nad mediánem relativně vůči ocenění indexu S&P 500 Equal Weight, a to právě v důsledku letošní jarní rally, kdy rostlo primárně ocenění a jen okrajově se zlepšovaly vyhlídky ziskovosti.

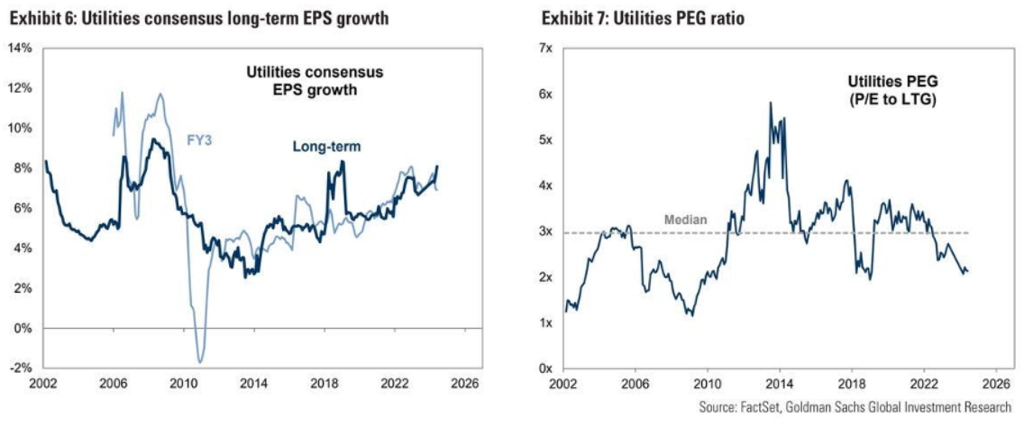

Utility jsou nicméně levné, pokud vezmeme v úvahu vysoký jednociferný očekávaný růst zisků v příštích několika letech. Ukazatel PEG, který vyjadřuje vztah mezi oceněním (P/E) a mírou růstu zisků (G), je hluboko pod svým historickým průměrem okolo 3.

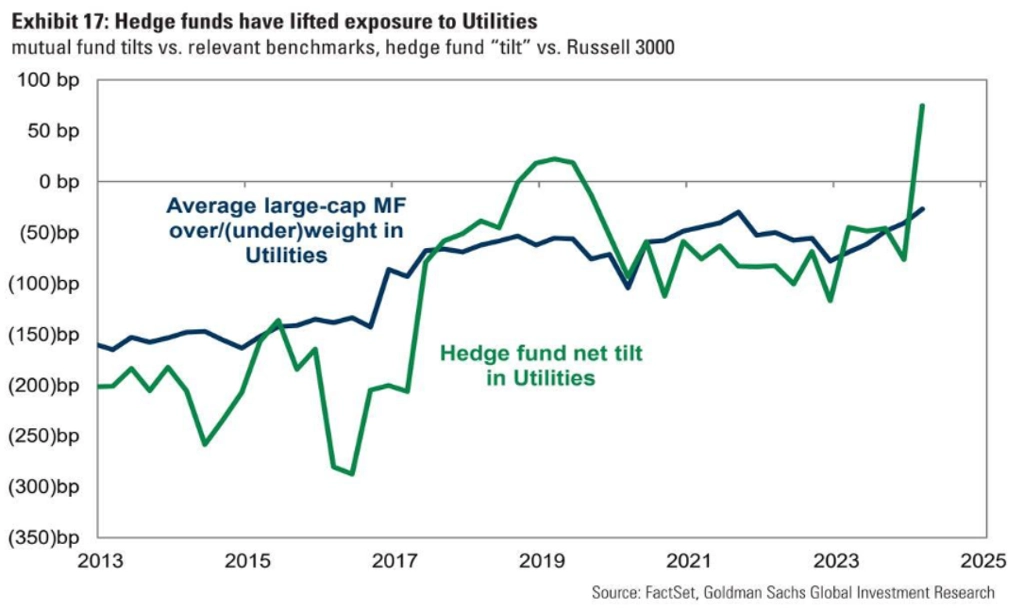

Veřejné služby jsou jako sektor tradičně zajištěním pro případ slabého hospodářského růstu. I to přispělo k rostoucí oblibě utilit v rámci portfolií podílových i hedgeových fondů. V nich mají veřejné služby nejvyšší zastoupení za posledních deset let.

Sektoru obecně nesvědčí vysoké úrokové sazby a výnosy dluhopisů, Fed nicméně dal opakovaně najevo, že nezvažuje další růst úroků. Časem naopak sazby budou klesat, což by mělo utilitám fouknout čerstvý vítr do zad.

Goldman Sachs očekává v roce 2026 růst zisků v sektoru veřejných služeb o 8 %, dlouhodobý průměr je přitom jen okolo 5 %. Některé společnosti přitom banka vnímá jako výrazně atraktivnější než jiné. Analytici z Goldman Sachs pokrývají v rámci odvětví 16 titulů, pouze u následujících 8 ale drží doporučení na stupni "koupit".

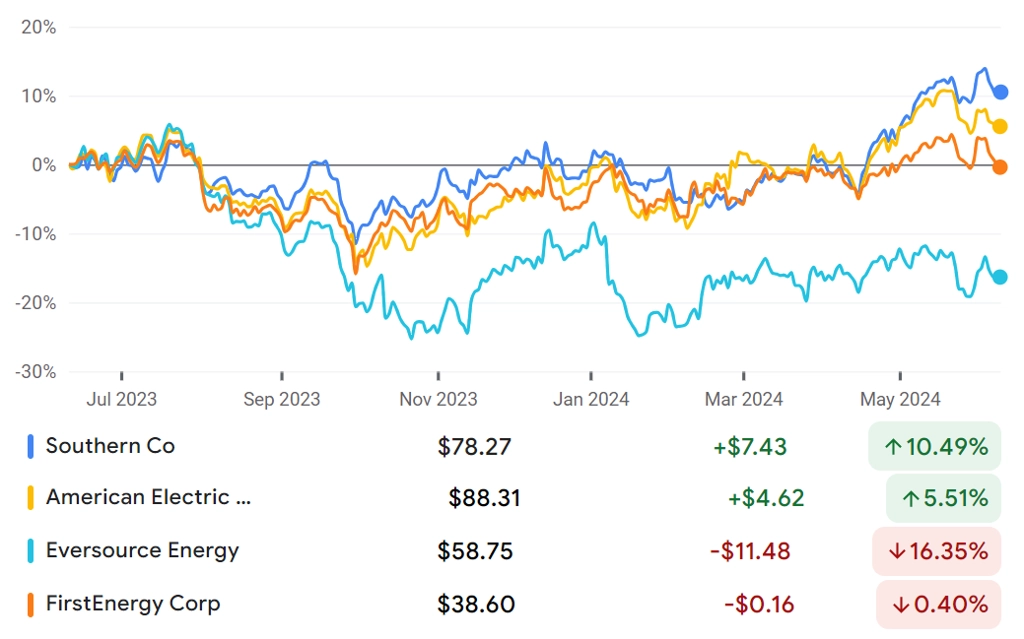

1. Southern Co.

Odhadovaný růst zisku v roce 2026 (konsenzus): 6 %

Forwardové P/E: 19

PEG: 3

2. American Electric Power

Odhadovaný růst zisku v roce 2026 (konsenzus): 6 %

Forwardové P/E: 15

PEG: 2,5

3. Eversource Energy

Odhadovaný růst zisku v roce 2026 (konsenzus): 6 %

Forwardové P/E: 12

PEG: 2

4. FirstEnergy

Odhadovaný růst zisku v roce 2026 (konsenzus): 7 %

Forwardové P/E: 14

PEG: 2

zdroj: Google Finance

5. NextEra Energy

Odhadovaný růst zisku v roce 2026 (konsenzus): 8 %

Forwardové P/E: 22

PEG: 2,7

6. PG&E

Odhadovaný růst zisku v roce 2026 (konsenzus): 9 %

Forwardové P/E: 13

PEG: 1,5

7. Sempra

Odhadovaný růst zisku v roce 2026 (konsenzus): 7 %

Forwardové P/E: 15

PEG: 2,2

8. Xcel Energy

Odhadovaný růst zisku v roce 2026 (konsenzus): 7 %

Forwardové P/E: 15

PEG: 2

zdroj: Google Finance

Zdroj: Goldman Sachs

Aktuality