Burzovní kalendář (20. 1. - 24. 1. 2025)

Americká výsledková sezóna za poslední loňské čtvrtletí se rozjíždí. Po velkých bankách kvartální hospodářská čísla v zámoří představí Netflix, Travelers, Johnson & Johnson, General Electric nebo American Express. Vyhodnocovat budou investoři i sérii ekonomických dat, mimo jiné německou výrobní inflaci nebo předběžné lednové indexy nákupních manažerů. V pondělí se navíc ujme funkce amerického prezidenta Donald Trump, který podle analytiků nebude otálet s oznamováním prvních kroků ovlivňujících americkou ekonomiku a mezinárodní obchod.

Ohlédnutí

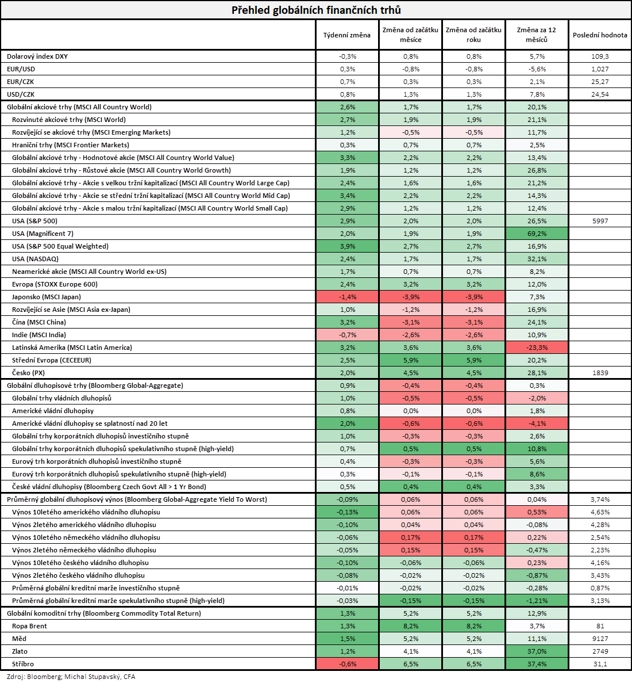

"Třetí lednový týden byl o výsledkové sezóně a makrodatech. Reportování výsledků se neslo ve znamení velkých amerických bank, které pozitivně překvapily zveřejněnými čísly a poskytly také uspokojivé výhledy. Z ekonomických dat se trh zaměřil především na americkou spotřebitelskou inflaci. Ta navázala na dříve zveřejněnou výrobní inflaci, což celkově pomohlo k posunu níže u tržních sazeb. Výnos 10letého státního dluhopisu USA klesl na 4,58 % z 4,80 % ze začátku týdne. Uvolnění na dluhopisovém trhu a solidní firemní čísla celkově pomohly zájmu o riziková aktiva," napsal analytik Milan Vaníček z J&T Banky.

Americký akciový index Dow v týdnu stoupl o 3,69 %, širší S&P 500 přidal 2,91 % a benchmark technologického trhu Nasdaq Composite se zvýšil o 2,45 %. Panevropský index STOXX Europe 600 za týden přidal 2,37 %, britský FTSE 100 zpevnil o 3,11 %, německý DAX se zvýšil o 3,41 % a francouzský CAC 40 si polepšil o 3,75 %.

"Dolar podle dolarového indexu mírně oslabil o 0,3 % na 109,3 bodu, což poskytlo výraznou podporu rizikovým aktivům. Globální akciový index MSCI All Country World posílil o 2,6 %. Ze sledovaných akciových indexů si připsal největší zisk index S&P 500 Equal Weight (+3,9 %). Globální dluhopisový index Bloomberg Global-Aggregate vzrostl o 0,9 % a globální komoditní index Bloomberg Commodity Total Return se zvedl o 1,3 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat investoři vyhodnocovali čínskou obchodní bilanci, HDP, průmyslovou výrobu a maloobchodní tržby, americkou a britskou výrobní a spotřebitelskou inflaci, německý HDP, průmyslovou výrobu za eurozónu, dále inflaci za Německo a celou eurozónu, britský HDP a průmyslovou výrobu, americké a britské maloobchodní tržby nebo americkou průmyslovou výrobu.

Hospodářské výsledky za poslední loňské čtvrtletí ve Spojených státech představily Wells Fargo & Co, JPMorgan Chase & Co, Goldman Sachs Group, Citigroup, UnitedHealth Group, US Bancorp, Bank of America, Morgan Stanley nebo Schlumberger.

Týden do 17. ledna na amerických trzích

Týden do 17. ledna na evropských trzích

Týden do 17. ledna na pražské burze

V neděli byla ve Spojených státech vypnuta sociální síť TikTok provozovaná čínskou společností ByteDance. Firma měla podle zákona administrativy Joea Bidena do 19. ledna aktivity ve Spojených státech prodat, jelikož tak ovšem neučinila, došlo se zdůvodněním, že představuje bezpečnostní hrozbu, k jejímu zákazu. "Zůstaňte prosím na příjmu," dočetli se uživatelé ve zprávě, kterou jim síť zaslala s tím, že TikTok vyhlíží spolupráci na řešení situace s Donaldem Trumpem, který se ujme prezidentského úřadu v pondělí. V rozhovoru pro televizi NBC Trump uvedl, že po nástupu do úřadu pravděpodobně rozhodne o 90denním odkladu zákazu TikToku.

Výhled

"Příští týden bude v USA zkrácený o pondělní státní svátek. Tento fakt výrazně ovlivní aktivitu rovněž na ostatních trzích, nicméně to nebude znamenat, že by v pondělí investoři pečlivě nesledovali dění v zámoří. Důvodem je, že vedle státního svátku proběhne v USA inaugurace nového prezidenta Donalda Trumpa. Trh se zaměří na jeho řeč, která může obsahovat důležité informace směrem k jeho budoucí politice. Zřejmě nezazní nic zcela nového, avšak ani tak nelze událost opomenout. V průběhu týdne pak bude pokračovat výsledková sezóna za loňské čtvrté čtvrtletí," napsal Milan Vaníček.

Na poli makrodat se investoři zaměří na německou výrobní inflaci, britskou nezaměstnanost, indexy důvěry investorů a analytiků v ekonomiky Německa a celé eurozóny od ZEW, spotřebitelskou důvěru v eurozóně nebo americkou spotřebitelskou důvěru a v závěru týdne budou ve světě vycházet předběžné lednové indexy nákupních manažerů.

"Pozornost finančních trhů bude směřovat k inauguraci a projevu znovuzvoleného amerického prezidenta Donalda Trumpa. To může na trhy přinést větší volatilitu. Z dat bude ve Spojených státech zveřejněna statistika prodejů starších nemovitostí, která podle našeho odhadu ukáže na jejich další mírné oživení. V eurozóně lednový PMI ve službách mírně zkoriguje svůj prosincový růst, naopak v průmyslu očekáváme drobné zlepšení. Spotřebitelská důvěra v eurozóně se v lednu díky rostoucím reálným disponibilním příjmům pravděpodobně mírně zlepší. Naopak německý index ekonomické nálady ZEW zůstane prakticky beze změny. Celkově se nálada v eurozóně začíná mírně zlepšovat. Konjukturální průzkum bude zveřejněn i v Česku, kde vývoj platebních transakcí naznačuje, že by důvěra spotřebitelů mohla v lednu stoupnout," uvedla ekonomka Jana Steckerová z Komerční banky.

"Pozornost amerických občanů, ale i tržních účastníků po celém světě bude hned v pondělí upřena k inauguračnímu ceremoniálu, při kterém bude do úřadu uveden americký prezident Donald Trump. Trhy budou jeho prvním dnům ve funkci věnovat zvýšenou pozornost, protože se očekává, že k legislativním změnám začne docházet bezprostředně po 'převzetí moci' pomocí takzvaných prezidentských dekretů, které nevyžadují schválení Kongresu. Mezi prvními se čekají výkonná nařízení ohledně omezení imigrace či odložení platnosti zákazu TikToku. Podle informací zpravodajských kanálů by se celkově mohlo jednat až o stovku nařízení, která Trump podepíše již v prvních hodinách. Dále v týdnu proběhne také výroční zasedání Světového ekonomického fóra v Davosu, na kterém budou až do pátku postupně hovořit přední účastníci světového ekonomického dění," napsali analytici z Raiffeisenbank.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti D.R. Horton, 3M, Netflix, Procter & Gamble, Travelers, Johnson & Johnson, General Electric, American Express nebo Verizon Communications a v Evropě například Telefonaktiebolaget LM Ericsson.

Analytici podle dat agentury Refinitiv za čtvrté čtvrtletí vyhlížejí meziroční zvýšení zisků společností z indexu S&P 500 o 9,6 %. Výrazný nárůst zisků by měly reportovat společnosti z odvětví komunikačních služeb (+22,6 %) nebo z finančního odvětví (+17,5 %) a technologického sektoru (+15,3 %), naopak propad zisků se čeká v energetice (-27,1 %).

"Index S&P 500 se vrátil do pásma 5 870 až 5850 a 6 050 až 6 100. Aktuálně je nad klouzavými průměry, ale pod horní linií rozpětí a stále prakticky na linii krátkodobého sestupného trendu, byť již v týdnu bylo stanoveno vyšší lokální minimum. Pokud index překoná prosincová historická maxima, potvrdí se býčí trend. V opačném případě byl růst z uplynulého týdne pouze reakcí na předchozí výprodeje. Výsledková sezóna začala úspěšně zprávami od velkých amerických bank a investory potěšily také zprávy o spotřebitelské a výrobní inflaci v USA. K potvrzení obnoveného růstového trendu je ale potřeba, aby trh stoupl na nová maxima," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

V noci na pondělí bude čínská centrální banka jednat o nastavení měnové politiky a v Japonsku vyjdou údaje o průmyslové výrobě. Dopoledne vydá Eurostat za eurozónu stavební výrobu a Německo odtajní zprávu o výrobní inflaci. Trhy ve Spojených státech zůstanou na Den Martina Luthera Kinga zavřené, konat se ale bude inaugurace Donalda Trumpa.

Úterní ráno bude patřit datům z britského trhu práce. Dále vyjdou indexy důvěry investorů a analytiků v ekonomiky Německa a eurozóny od ZEW a Kanada odpoledne přidá inflační data.

Středa na data bohatá nebude, ze zajímavějších údajů jen odpoledne vyjde kanadský index cen průmyslových výrobců. Německá centrální banka ještě v poledne zveřejní svou pravidelnou měsíční zprávu.

Ve čtvrtek nad ránem zveřejní Japonsko výsledek obchodní bilance a odpoledne se investoři ve Spojených státech zaměří na pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti nebo na index průmyslové aktivity kansaského Fedu a Evropská komise přidá index spotřebitelské důvěry pro eurozónu.

Pátek bude ve světě dnem předběžných indexů nákupních manažerů za leden. Nad ránem ještě japonská centrální banka rozhodne o nastavení měnové politiky a v zemi vycházejícího slunce také bude oznámena inflace. Spojené království dopoledne odtajní index spotřebitelské důvěry GfK a Spojené státy odpoledne přidají údaje o prodejích starších rezidenčních nemovitostí nebo finální lednový index spotřebitelské důvěry Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Inaugurace amerického prezidenta Donalda Trumpa proběhne v pondělí večer našeho času. Její součástí bude i projev prezidenta. Ten může zahrnovat různě silné výroky a s nimi může přicházet i vyšší volatilita na finanční trhy. Otázkou ale je, co z plánů Donalda Trumpa bude nakonec zrealizováno a v jakém časovém horizontu. Nový ministr financí Scott Bessent se již nechal slyšet, že kroky budou spíše postupné. Prioritou bude prodloužení daňové novely z roku 2017 (Tax Cut and Jobs Act), která by jinak na konci roku 2025 vypršela. Zároveň se již objevily zprávy, že Trumpův tým diskutuje spíše postupný náběh celních opatření s cílem získat větší vyjednávací prostor a vyhnout se dopadu do inflace, což odpovídá našemu názoru na to, jak Trump (ne)naplní předvolební sliby v této oblasti.

- Z amerických dat bude zveřejněn prosincový vývoj prodejů stávajících nemovitostí. Očekáváme pokračující pozvolné oživení, které započalo na konci roku 2024. To však není důsledek poklesu hypotéčních sazeb, ale vyšší nabídky nemovitostí a jejich nižších cen.

- V eurozóně budou vycházet předstihové indikátory. Očekáváme, že lednový PMI v oblasti služeb po výrazném nárůstu v prosinci (na 51,6 bodu) mírně zkoriguje (na 51,5 bodu). V průmyslu naopak předpokládáme mírný nárůst z 45,1 bodu na 45,5 bodu. Kompozitní index tak mírně poklesne (na 49,1 bodu). Podle aktuální hodnoty PMI by ekonomika eurozóny měla spadnout do recese. To však tyto indexy indikují již od roku 2022, byť ekonomika stále (mírně) roste. Větší důraz proto klademe na předstihové indikátory z dílny Evropské komise, které naznačují, že v letošním roce by se dynamika HDP eurozóny měla pohybovat okolo +1 %.

- Z dalších dat v Evropě si zaslouží pozornost lednová spotřebitelská důvěra, která by měla vzrůst díky utaženému trhu páce a reálně rostoucím příjmům domácností. O tom, jak moc jsou tyto příjmy domácnosti ochotny utrácet, by mohly něco napovědět listopadové registrace nových automobilů v eurozóně. V Německu lednový index důvěry investorů ZEW zůstal podle našeho odhadu prakticky beze změny, zatímco ve Francii by podnikatelská důvěra za leden měla mírně klesnout.

- V Česku budou zveřejněny výsledky konjunkturálního průzkumu za leden. Zatímco v prosinci došlo ke zhoršení ukazatele, v lednu (alespoň mezi spotřebiteli) očekáváme jeho zlepšení. Tomu, že se nálada spotřebitelů zlepšila, nasvědčuje mimo jiné vývoj karetních transakcí. Nahrávat by jim mělo i zpomalení inflace a s ním související solidní reálný růst mezd.

Aktuality