Americké akcie jsou mnohem dražší, než bývaly. Firmy ale také podstatně lépe vydělávají

Americký akciový index S&P 500 je pár procent pod historickým maximem a jeho cyklicky očištěný poměr ceny a zisku na akcii (Shillerovo P/E) se pohybuje těsně pod 38. S výjimkou období vrcholu technologické bubliny v roce 2000 a krátkého období na konci pandemického roku 2021 index nikdy nebyl "dražší". Vysoké Shillerovo P/E v historii signalizovalo nižší budoucí výnosy, čehož jsou ostatně v současnosti plné noviny a analytické reporty. Ne všichni s tím ale souhlasí, nebo alespoň ne úplně.

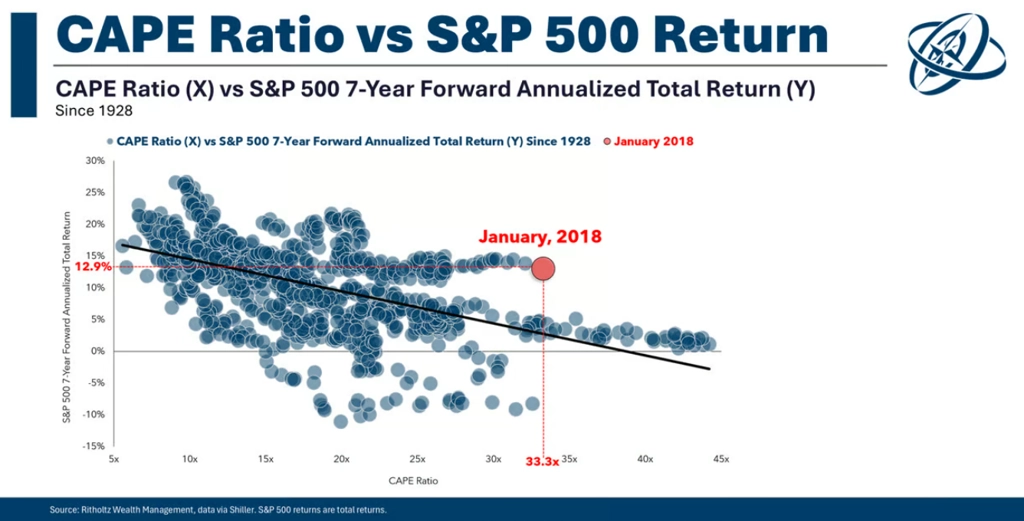

Shoda obecně panuje v tom, že když kupujete něco, co je drahé, musí to dále zdražit, abyste to v budoucnu mohli prodat se ziskem. A o zisky na burze jde tak trochu na prvním místě. A v tom je i celkem snadno popsatelná naděje pro akciové optimisty. Třeba před sedmi lety, ať tady nemávám čísly z pravěku, bylo Shillerovo P/E indexu S&P 500 nad 33, z historického hlediska tedy již hodně vysoko. A od té doby akciový index vzrostl na více než dvojnásobek. Samozřejmě se to nemusí opakovat, jako ilustrace nedostatečnosti valuací coby indikátoru pro načasování nákupu akcií to ale stačí.

S&P 500 - průměrný výnos za rok během sedmi let po dosažení určité hladiny Shillerova P/E

Michael Batnick ze společnosti Ritholtz Wealth Management má k používání indikátoru s historií sahající až do konce 19. století tři dobré postřehy.

- V krizovém roce 1929 investoři žádná data o Shillerově P/E neměli, indikátor byl světu představen až v 90. letech. Jakmile se ale takový ukazatel investorům předhodí, může to mít (a má) vliv na jejich rozhodování. Samotná podstata trhu se tedy mění s tím, jak podrobně je trh popsán a sledován. V tom je současnost bezprecedentní.

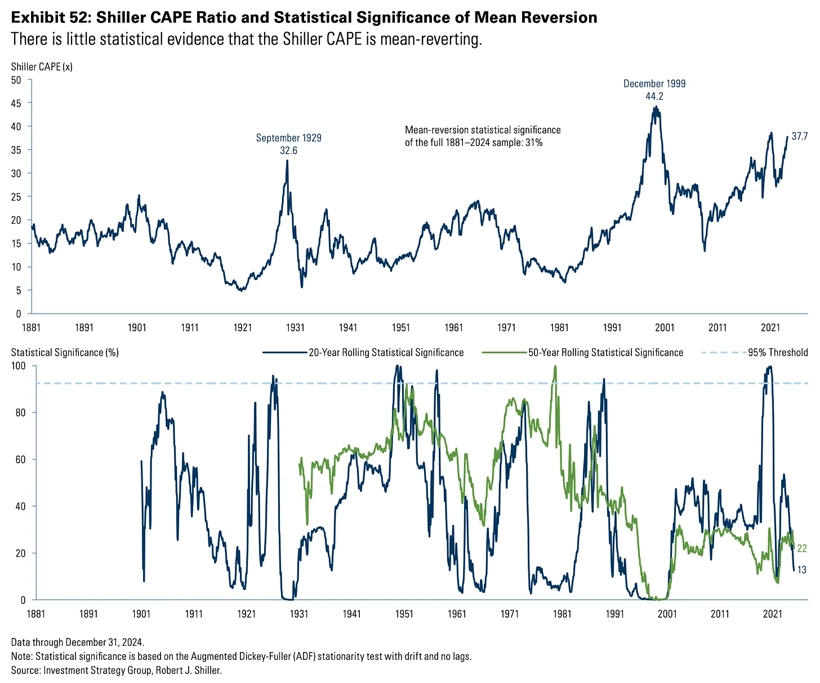

- Shillerovo P/E pro index S&P 500 od 80. let dlouhodobě roste. Na svůj historický průměr se vrátilo pouze jednou za posledních 25 let, na tržním dně v době velké finanční krize. Pokud to byla jediná chvíle, kdy bylo ocenění akcií dlouhodobě průměrné (ano, dokonce podprůměrné), možná je potřeba neřešit historický průměr jako relevantní srovnávací hodnotu. To ostatně nedávno popsali analytici z Goldman Sachs, podle nichž byla statistická významnost navracení se Shillerova P/E k dlouhodobému průměru ve 20letých i 50letých obdobích velice nízká. Za významný (a trvalý) naopak považují růst ocenění akci v uplynulých několika dekádách.

S&P 500 a Shillerovo P/E - vracení se k průměru

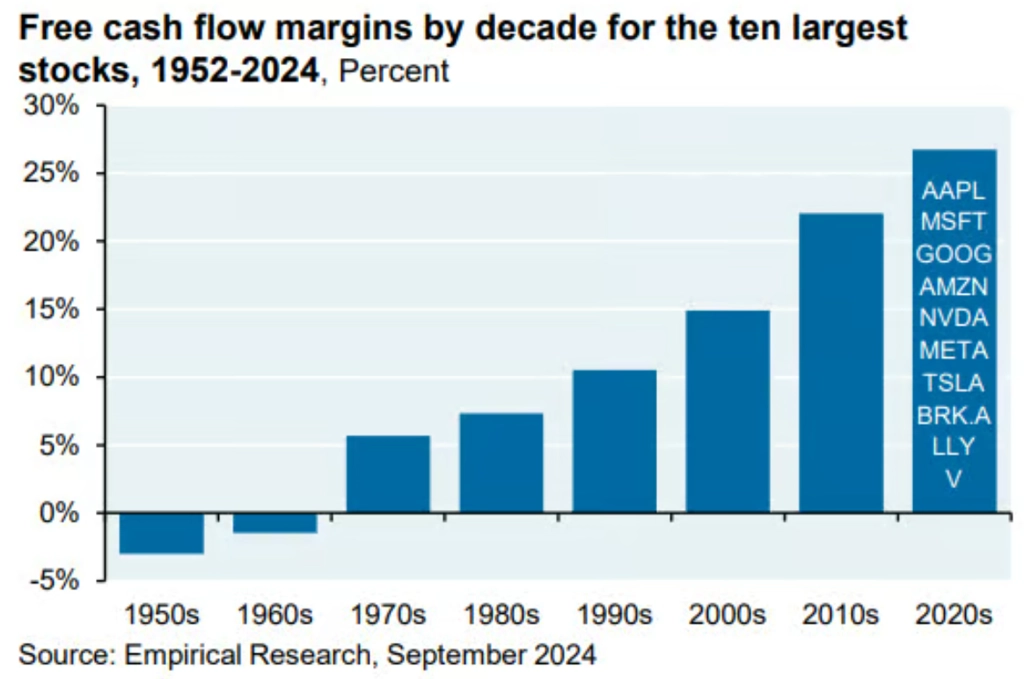

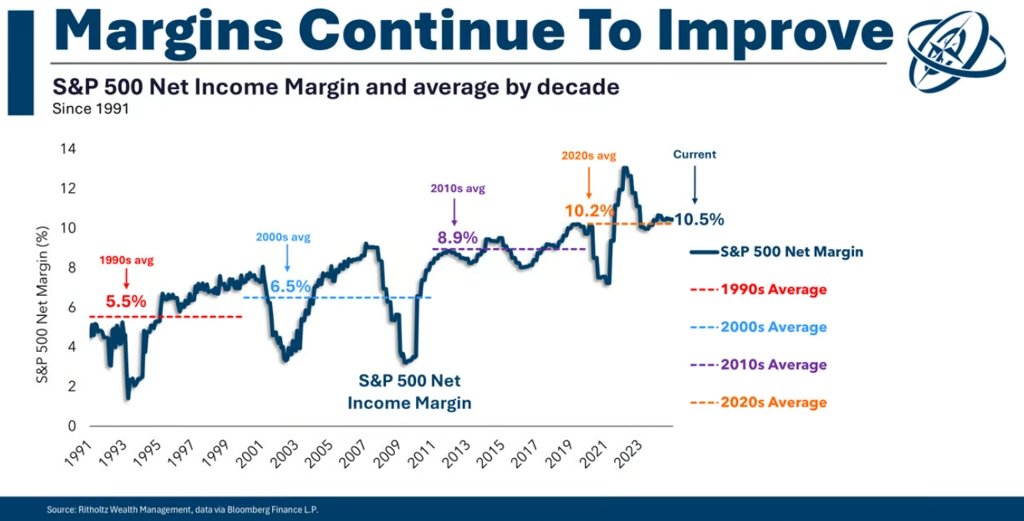

- A co je nejdůležitější, firmy z indexu S&P 500 jsou v současnosti zkrátka daleko lepší než ty v minulosti. Myslí se tím zejména jejich schopnost vydělávat, tedy jejich ziskové marže.

S&P 500 - FCF marže 10 největších titulů

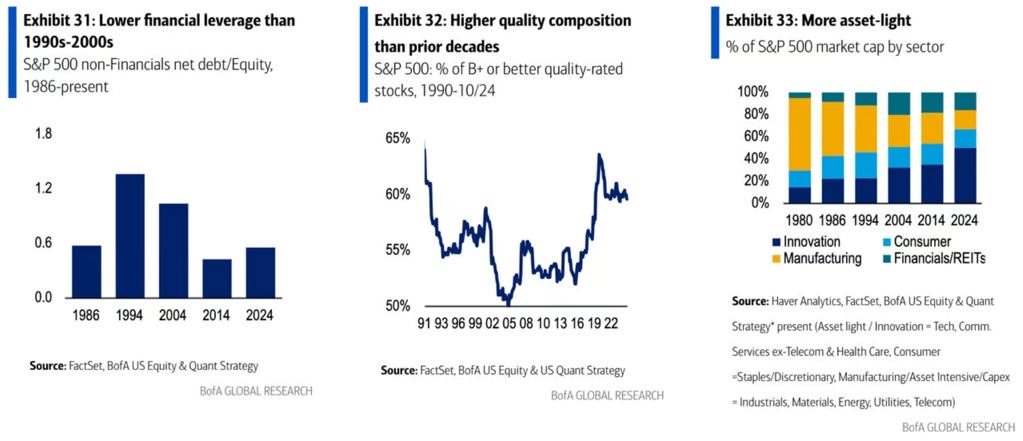

Ekonomika a s ní i akciový trh v USA jsou v současnosti zkrátka úplně jiné než v třeba v 80. letech, kdy bylo Shillerovo P/E naposledy ještě jednociferné. Tehdy tvořily průmyslové firmy asi 60 % indexu S&P 500, nyní je to jen asi 15 %. Současnému indexu dominují velké technologické společnosti s vyššími maržemi a většími konkurenčními výhodami. Jsou to jiné firmy a investoři je také jinak hodnotí.

S&P 500 - vyšší kvalita a změny složení indexu

S&P 500 - marže firem se dlouhodobě zlepšují

Je jasné, že Shillerovo P/E těsně pod 38 je vysoké. Investoři by určitě měli mít střízlivá očekávání, pokud jde o výnosy v následujících letech. Samotné ocenění ale zkrátka na správné uchopení investičního procesu nestačí. Dokud jsou valuace odrazem kvality firem, může růst cen akcií pokračovat i při vyšším ocenění. Jakmile ale začnou nákupní stranu trhu dominantně živit peníze chamtivých a ničím neohrožených obchodníků, kteří nebudou vnímat případná rizika, najde se dost těch, kteří na jejich nepodložených rozhodnutích budou chtít vydělat. Cesta k hlubší korekci se pak otevře velice rychle.

Zdroj: Ritholtz Wealth Management, Bank of America, Goldman Sachs

Aktuality