Burzovní kalendář (17. 2. - 21. 2. 2025)

Investoři budou v týdnu sledovat vývoj na geopolitické scéně, v Saúdské Arábii se totiž mají k prvním jednáním o možném míru na Ukrajině sejít zástupci Ruska a Spojených států (původně oznámená Ukrajina nakonec na prvním kole jednání být nemá). V neděli se v Německu konají parlamentní volby. V USA, kde bude obchodní týden zkrácený o pondělní státní svátek, budou trhy zajímat zápis z posledního zasedání FOMC a projevy několika představitelů Fedu, údaje z nemovitostního trhu nebo předběžné indexy nákupních manažerů (PMI). O sazbách rozhodnou centrální banky v Číně nebo Austrálii, data o inflaci budou zveřejněna v Kanadě, Spojeném království nebo Japonsku. Předběžné PMI budou vycházet ve všech velkých ekonomikách, obchodní bilanci oznámí státy eurozóny, Japonsko nebo Indie, v Německu vyjde index ekonomické nálady ZEW a sledované budou také maloobchodní tržby ve Spojeném království. Hospodářské výsledky oznámí mimo jiné Walmart, BHP Billiton, Rio Tinto, Baidu, Alibaba, eBay, Danone nebo Airbus, na pražské burze se přidají Kofola ČeskoSlovensko, Footshop a Photon Energy.

Ohlédnutí

Investoři soustředili pozornost na nové kroky administrativy Donalda Trumpa v oblasti mezinárodního obchodu a politiky, makroekonomická data a také na výsledkovou sezónu. Zaujaly také informace o plánovaných investicích do rozvoje umělé inteligence na konferenci v Paříži.

Mezi nejsledovanější události se zařadil Trumpův telefonát s ruským prezidentem Vladimirem Putinem ohledně dalších kroků vedoucích k dosažení míru na Ukrajině. Trump následně hovořil také s ukrajinským prezidentem Volodymyrem Zelenským. Také se konala velká bezpečnostní konference v Mnichově a zazněla řada dalších dílčích výroků od světových politiků, mimo jiné:

- Americký ministr obrany Pete Hegseth na summitu v Bruselu prohlásil, že Evropa již není primárním bezpečnostním zájmem USA. Zdůraznil, že Spojené státy čelí vážným hrozbám na domácí půdě a musejí se soustředit na bezpečnost vlastních hranic a na odstrašení Číny v indo-pacifickém regionu. Upozornil také, že USA plánují postupné stažení svých vojsk ze starého kontinentu a že Evropa musí převzít vedení v podpoře Ukrajiny.

- Zelenskyj vyzval k vytvoření "evropských ozbrojených sil" s cílem posílit obranu Evropy proti ruské agresi a snížit závislost na USA. Zdůraznil, že evropská bezpečnost by měla být v rukou Evropanů a že Ukrajina, s posledními bohatými bojovými zkušenostmi, by měla hrát klíčovou roli v této nové vojenské struktuře. Zelenskyj také varoval, že Rusko plánuje přesunout 150 tisíc vojáků do Běloruska, což představuje hrozbu pro sousední státy, jež jsou členy NATO.

- Německý kancléř Olaf Scholz kritizoval zásahy USA do evropských záležitostí, zejména po výrocích amerického viceprezidenta Vance, který obvinil evropské lídry z potlačování svobody slova a nedostatečné demokracie.

- Americká administrativa navrhla Ukrajině dohodu, podle níž by USA získaly 50 % ukrajinských vzácných nerostů jako formu splácení vojenské a finanční pomoci poskytnuté během války. Zelenskyj návrh odmítl s tím, že postrádá konkrétní bezpečnostní záruky pro Ukrajinu. Zdůraznil, že jakákoli dohoda musí zahrnovat jasné závazky týkající se bezpečnosti jeho země.

- Polský premiér Donald Tusk apeloval na evropské lídry, aby vypracovali vlastní akční plán týkající se Ukrajiny a bezpečnosti Evropy. Varoval, že bez takového plánu by o budoucnosti Evropy mohly rozhodovat jiné globální mocnosti, což by nemuselo být v souladu s evropskými zájmy. Mimochodem, na plánovaných jednáních v Saúdské Arábii nemají být zástupci Evropské unie, pouze Ruska, Ukrajiny a USA. Zelenskyj přitom opakovaně zdůraznil, že Ukrajina nepřijme jakékoli dohody uzavřené bez její účasti a že Evropa musí mít své místo u jednacího stolu.

- Nezajištění "spravedlivého a trvalého míru" pro Ukrajinu by neoslabovalo jen Evropu, ale i Spojené státy, varovala v pátek předsedkyně Evropské komise Ursula von der Leyenová na Mnichovské bezpečnostní konferenci. Autoritářské státy podle ní pečlivě sledují průběh jednání o ukončení téměř tříletého konfliktu a možné ústupky vůči Rusku.

V oblasti cel nejprve Donald Trump oznámil cla na dovoz oceli a hliníku. Také chce zavádět reciproční cla vůči zemím, které mají s USA kladnou obchodní bilanci se zbožím. Předsedkyně Evropské komise Ursula von der Leyenová zdůraznila, že Evropa nenechá jakákoli nespravedlivá cla bez odezvy.

V rámci makroekonomických zpráv se trh soustředil na americkou spotřebitelskou inflaci. Meziroční míra inflace v lednu nečekaně vzrostla na 3 %. To naznačuje zpomalení pokroku v omezování inflace. Meziroční míra jádrové inflace, která nezahrnuje volatilnější ceny potravin a energií, přitom narostla na 3,3 %. To potvrzuje, že Fed aktuálně nemá důvod snižovat sazby, což v týdnu v Kongresu ostatně zmínil i šéf centrální banky Jerome Powell. Jeho výhled je přitom v ostrém rozporu s tím, co by se líbilo prezidentu Trumpovi.

"Meziroční míra inflace v Německu podle očekávání klesla na 2,3 %, jádrová míra inflace ale zůstává na poměrně vysoké úrovni. Německá ekonomika stále potřebuje čas na stabilizaci, čelí riziku stagflace a je brzdou růstu HDP eurozóny. Inflace ve Španělsku vzrostla na 2,9 % a je nejvyšší za sedm měsíců. To vše je výzva pro ECB. Ta potřebuje snižovat sazby, aby podpořila hospodářský růst, ale nadále zvýšená inflace jí to komplikuje," uvedl Tomáš Babušík, analytik z F.X.C.G.

"Vyšší inflace v USA vyvolala na akciovém trhu krátkodobé vybírání zisků a růst výnosů vládních dluhopisů. Obchodníci totiž nečekají, že by americká centrální banka letos výrazněji uvolňovala měnovou politiku. Víceméně povzbudivá čísla v rámci výsledkové sezóny (například od Coca-Coly) a také rostoucí pravděpodobnost mírového řešení konfliktu na Ukrajině ale nakonec převážily a posunuly hlavní akciové indexy výše," shrnul hlavní tržní faktory analytik Milan Vaníček z J&T Banky.

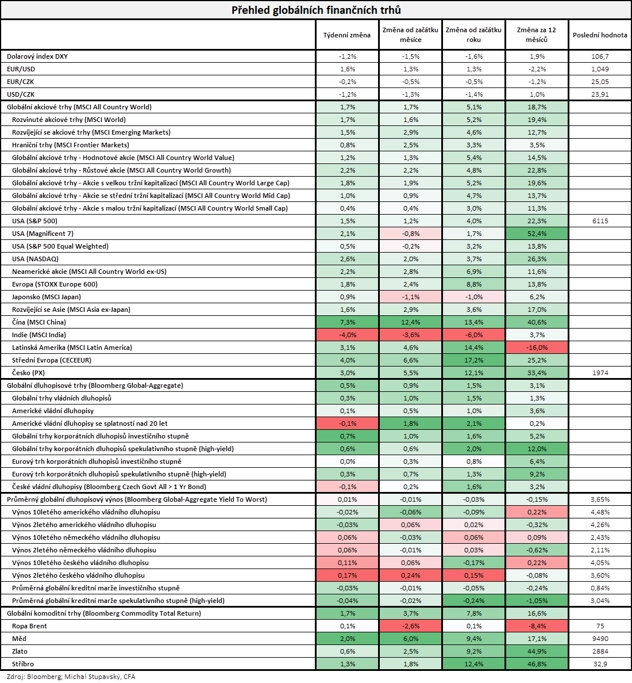

Celkově americké akciové indexy zpevnily (S&P 500 +1,47 %, Dow +0,55 %, Nasdaq Composite +2,58 %) a stejně tak ty evropské (STOXX Europe 600 +1,78 %, britský FTSE 100 +0,37 %, německý DAX +3,33 %, francouzský CAC 40 +2,58 %). "Dolar poměrně výrazně oslabil (dolarový index -1,2 % na 106,7 bodu), což poskytlo rizikovým aktivům výraznou podporu. Globální akciový index MSCI All Country World si připsal zisk 1,7 %, přičemž nejvíce se dařilo čínským akciím (MSCI China +7,3 %). Globální dluhopisový index Bloomberg Global-Aggregate vzrostl o 0,5 % a komoditní index Bloomberg Commodity Total Return se zvedl o 1,7 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 14. února na amerických trzích

Týden do 14. února na evropských trzích

Týden do 14. února na pražské burze

Index pražské burzy PX také rostl a přidal 2,98 % na 1 973,6 bodu. Ve čtvrtek posunul své historické maximum na 1 978,5 bodu. Nejvíce se dařilo akciím Pilulky Lékárny (+38,4 %). "Společnost v pozvánce na valnou hromadu (27. února) uvedla, že dojde k odvolání bratrů Kasových z představenstva. Současně aktuální majitelé uvedli, že tento krok nemá právní vazbu na odchod z akcionářské struktury. Investoři dále spekulují na možné další kroky," uvedl Vaníček. Nejvíce ztrácely akcie Tatry Mountain Resorts (-3,7 %), a to nejspíše jen na základě technického vybírání zisků.

ČEZ oznámil, že dokončil prodej polských uhelných aktiv firmě ResInvest Group. Konkrétně se jednalo o dvě elektrárny, které zároveň dodávají teplo do Krakova a Katovic, a dále společnosti zabývající se specializovanými podpůrnými službami. ČEZ zůstává v Polsku aktivní prostřednictvím společnosti Elevion Group, která nabízí služby v oblasti dekarbonizace a energetické účinnosti. "Bližší podmínky transakce nebyly zveřejněny, ale očekáváme, že dopad do hospodaření ČEZ nebude výrazný. Titul zakončil týden slabší o 0,29 %," napsal Vaníček.

Pražskou burzu táhl v týdnu vzhůru finanční sektor (Erste Group Bank +6,47 %, Komerční banka +5,02 %, MONETA Money Bank +1,14 %, VIG +3,03 %), nejlepší výkon z větších titulů ale předvedla Kofola ČS (+7,06 %), možná v očekávání solidních hospodářských výsledků a vyšší dividendy. Doosan Škoda Power v prvním plném týdnu po IPO lehce korigovala růst a za týden oslabila o 0,67 %.

Na úrovni makrodat se investoři dočkali potvrzení dříve oznámeného odhadu lednové inflace na +2,8 % meziročně. Česká národní banka čekala jen +2,5 %. K odchylce od prognózy centrální banky přispěly hlavně vyšší ceny potravin a v menší míře regulované ceny. Klíčová jádrová inflace, jejímž zmírněním často členové bankovní rady podmiňují další uvolnění měnové politiky, naopak za očekáváním ČNB mírně zaostala. Navzdory vyšší úrovni tak lednový údaj ponechává ve hře možnost dalšího poklesu sazeb. Záznam z posledního jednání bankovní rady ČNB, kde došlo k obnovení poklesu úroků, měl tradičně spíše jestřábí vyznění s důrazem na proinflančí rizika.

Výhled

Začátek nového obchodního týdne bude ovlivněn státním svátkem v zámoří, který se projeví celkově slabší aktivitou na trzích. Náladu na trzích budou nadále ovlivňovat zejména politické faktory, oznamované hospodářské výsledky firem a údaje z ekonomiky.

Představitelé Spojených států a Ruska se mají sejít v Saúdské Arábii, aby připravili půdu pro summit Donalda Trumpa s Vladimirem Putinem, který by se mohl konat ještě v únoru. Americký zmocněnec pro Ukrajinu a Rusko Keith Kellogg uvedl, že na jednáních nebudou zástupci Evropy (Británie ani EU), což vyvolává silnou nevoli evropských politiků. Evropští lídři se sejdou hned v pondělí v Paříži, aby o situaci jednali.

Z makrodat zaujmou předběžné indexy nákupních manažerů. Konkrétně v USA bude sledovaný zápis z posledního zasedání FOMC a také data z nemovitostního trhu. V Německu se pozornost zaměří na index ekonomické nálady ZEW a o víkendu na parlamentní volby, dění na trzích může také ovlivnit rozhodnutí Čínské lidové banky o sazbách.

"Trhy v posledním týdnu hýbala především geopolitika a zdá se, že ten nový nebude vypadat příliš jinak. Máme za sebou mnichovskou konferenci k válce na Ukrajině, nyní se pozornost soustředí primárně na dvoustranná jednání USA a Ruska, představitelé zemí EU se hned v pondělí sejdou v Paříži. V neděli se konají německé volby a ve Francii hrozí, že vláda bude čelit hlasování o nedůvěře. A budou sledované také další kroky Donalda Trumpa v oblasti celní politiky. Ekonomický kalendář bude zajímavý až v samotném závěru týdne, kdy se dočkáme předběžných únorových PMI," uvedl hlavní ekonom Komerční banky Jan Vejmělek.

Hospodářské výsledky v týdnu zveřejní mimo jiné Walmart, Rio Tinto, Alibaba, eBay, Danone nebo Airbus. V pondělí po uzavření trhu oznámí vybrané provozní ukazatele Kofola ČeskoSlovensko. "Kofola zveřejní tržby a EBITDA a pravděpodobně také projekci na rok 2025. S přispěním akvírovaných společností, zejména pivovarnické skupiny, by podle našich odhadů měl zisk EBITDA za 4Q2024 vzrůst v meziročním srovnání o +103 % na 236 milionů Kč, a to při tržbách 2,6 miliardy Kč (+25,5 %). Za celý loňský rok firma podle nás překoná své projekce jak na na rovině EBITDA, tak tržeb," uvedl analytik Bohumil Trampota z Komerční banky.

Ve středu oznámí výsledky za loňský rok Photon Energy. Ta již v uplynulém týdnu varovala, že čísla nebudou v souladu s jejími předchozími odhady. Zisk EBITDA očekává nově 8,7 milionu eur proti plánovaným 10 milionům eur a tržby mají dosáhnout 89,2 milionu eur, což je pod spodní hranicí původně plánovaného rozpětí 90-100 milionů eur.

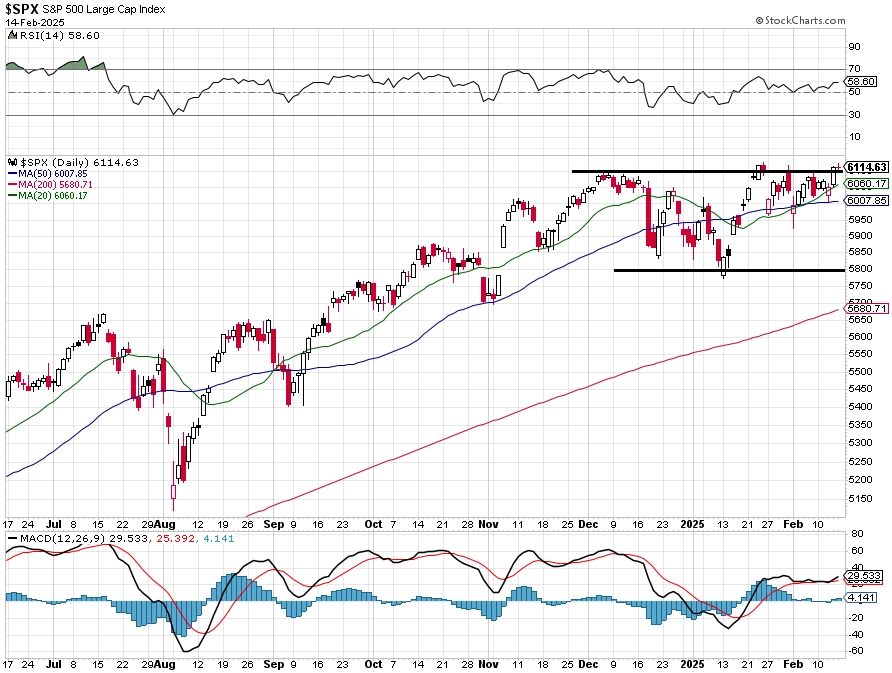

"Americký akciový trh vstřebal vyšší než očekávané údaje o inflaci i nečekaně vstřícný postoj Donalda Trumpa k Vladimiru Putinovi v otázce podmínek vyjednávání o míru na Ukrajině. Obchodníci aktuálně řeší zejména vývoj v oblastí mezinárodního obchodu. Za celý týden akciový index S&P 500 zpevnil o 1,47 %. Všech pět obchodních dnů zůstal nad 6 000 a uzavřel týden čtyři body pod závěrečným maximem. Ve čtvrtek přidal přes procento a stoupl nad formující se sestupnou trendovou linii. V pátek trh po kosmetickém poklesu potvrdil, že tato linie pozbývá platnost. Co se nemění, je kurzové rozpětí 5 960 až 6 100, které platí poslední tři týdny. Širší pásmo je již několik měsíců zhruba mezi 5 800 a 6 100. S&P 500 dvakrát uzavřel nad 6 100, ale ještě nepřekonal rekord z 23. ledna. Nedošlo tak zatím k zásadnímu průlomu výše, natož k jeho potvrzení. Potvrzené proražení na nová maxima by bylo silným býčím signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 je nad sledovanými klouzavými průměry a má tendenci se vyvíjet 'do strany'. Od začátku roku přidává bezmála 4 %, což je za šest týdnů hodně. Hlavní sledované faktory jsou stále stejné (geopolitika, cla, inflace, výsledky firem), výrazná změna kteréhokoli z nich může s trhem zahýbat a nechat zapomenout na technické indikátory," dodal Košťál.

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Nejvýznamnější událostí týdne budou v jeho závěru předčasné parlamentní volby v Německu. Klíčovu otázkou je, kolik malých stran se dostane přes pět procent, a bude tak mít zastoupení v Bundestagu. To totiž bude důležité pro posouzení toho, zda mají centristické strany šanci na dvoutřetinovou ústavní většinu, která je potřeba pro případné rozvolnění dluhové brzdy.

- V týdnu hrozí hlasování o nedůvěře francouzské vládě, podle kolegů ze Société Générale by to však měla ustát.

- Nadále bude nezbytné sledovat kroky Donalda Trumpa v geopolitické i celní oblasti.

- Z dat bude pozornost směřovat k indikátorům nálady, které budou podle nás pod negativním vlivem nejistoty po nástupu Donalda Trumpa do funkce. Platí to zejména pro evropské PMI za únor, které zřejmě zůstanou na lednových, tedy z historického pohledu nízkých hodnotách. Žádné velké zlepšení nečekáme ani u spotřebitelské důvěry v eurozóně nebo ekonomické nálady v Německu (index ZEW).

- Český ekonomický kalendář přinese informace o lednovém vývoji cen v primárních okruzích a únorový konjunkturální průzkum. Ceny průmyslových výrobců podle nás potvrdí utlumený cenový vývoj kvůli problémům průmyslového sektoru. Odhady jsou však zatíženy značnou nejistotou, zejména v souvislosti s vývojem cen energií. Ceny zemědělských výrobců pak naznačí další vývoj cen potravin v rámci spotřebitelské inflace.

- Výrazný pokles české spotřebitelské důvěry na počátku roku vyvolává vzhledem ke kolísavé náladě spotřebitelů pochybnosti o síle oživení jejich poptávky. Stále očekáváme, že spotřeba domácností bude v průběhu roku 2025 postupně růst, i když ji pravděpodobně bude omezovat sklon domácností k úsporám, který v důsledku převládající nejistoty zůstává zvýšený. K prudkému poklesu spotřebitelské důvěry v lednu podle nás došlo kvůli růstu cen vybraných potravin a v menší míře i cen pohonných hmot, na které jsou spotřebitelé obecně citlivější. V únoru podle nás dojde k určitému zlepšení a spotřebitelská důvěra se zvýší na 98,5 bodu z 97,1 bodu v lednu.

Aktuality