ČEZ loni vydělal 30,5 miliardy korun, dividenda by mohla být až 47 korun na akcii

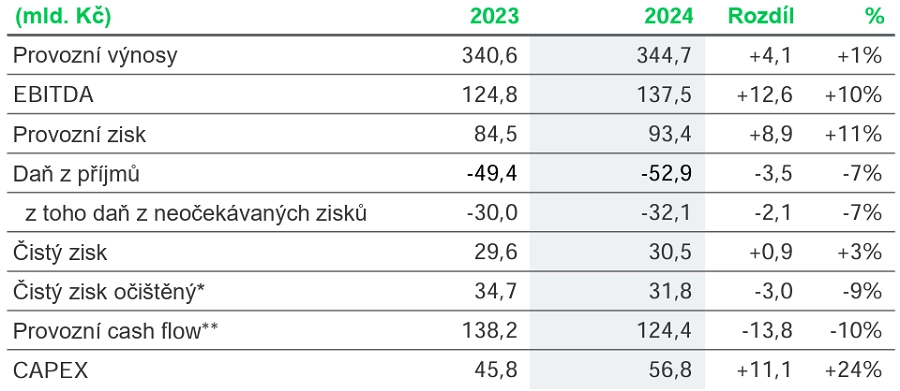

Energetická skupina ČEZ v loňském roce vydělala 30,5 miliardy korun, čistý zisk tak společnosti meziročně stoupl o 3 %. Po očištění o mimořádné položky výsledek dosáhl 31,8 miliardy korun, což vzhledem k platné dividendové politice naznačuje výplatu 35 až 47 korun na akcii.

Výsledky byly znovu výrazně ovlivněny daní z neočekávaných zisků, která dosáhla 32,1 miliardy korun. Letos skupina vyhlíží očištěný čistý zisk 25 až 29 miliard korun a EBITDA 125 až 130 miliard korun. Takzvaná windfall tax zůstává v platnosti a management čeká, že na ní odvede 26 až 30 miliard korun.

"Výsledky hospodaření předčily naše očekávání. Patříme mezi 20 % nejlepších společností na světě v hodnocení ESG, už 84 % našeho provozního zisku před odpisy pochází z bezemisní činnosti," uvedl předseda představenstva a generální ředitel ČEZ Daniel Beneš a dodal: "Máme za sebou úspěšný jaderný rok, který přispěl k zajištění energetické bezpečnosti a soběstačnosti České republiky. Vedle pokračující přípravy výstavby velkých jaderných bloků jsme učinili významný krok i v oblasti malých modulárních reaktorů a zajistili jsme nové dodávky neruského jaderného paliva pro elektrárny Temelín i Dukovany."

Provozní zisk před odpisy (EBITDA) loni stoupl meziročně o desetinu na 137,5 miliardy korun. Do něj téměř čtyřmi miliardami přispěla společnost GasNet, největší distributor plynu v ČR, v níž loni ČEZ koupil zhruba 55% podíl za více než 21 miliard. Do hospodaření ČEZ se tato akvizice pozitivně promítala od září.

ČEZ - hospodářské výsledky

"Předpokládaná hrubá dividenda 35 až 47 korun na akcii je v podstatě v souladu s konsenzem na úrovni 46 korun. Domníváme se přitom, že by se společnost měla i letos držet horní hranice výplatního poměru na úrovni 80 % upraveného čistého zisku," poznamenal analytik z České spořitelny Petr Bártek.

Investice loni dosáhly 56,8 miliardy korun, což znamená meziroční nárůst o 11,1 miliardy. Rostly zejména investice do obnovitelných a jaderných zdrojů a do distribučních sítí v souvislosti s transformací energetiky. ČEZ Distribuce investovala více než 20 miliard, meziročně o tři miliardy více, zejména vlivem nárůstu zákaznických požadavků na připojení nových obnovitelných zdrojů.

Spolehlivá výroba emisních i jaderných zdrojů

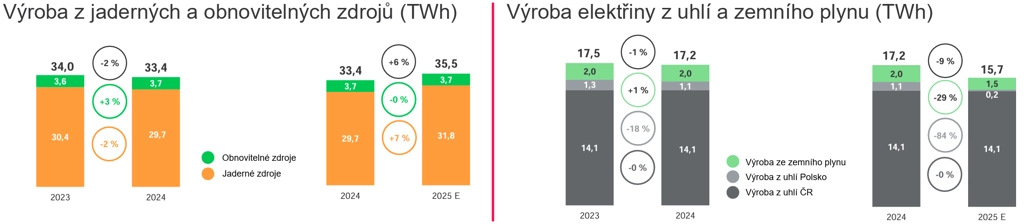

Zatímco obnovitelné zdroje ČEZ loni vyrobily o 3 % elektřiny více, zejména díky nadprůměrným hydrologickým podmínkám, výroba jaderných zdrojů klesla o 2 % vlivem plánovaných odstávek elektrárny Temelín. Výroba z emisních zdrojů meziročně klesla o 2 %. Spotřeba elektřiny na území ČEZ Distribuce byla 33,7 TWh, a meziročně se tak nezměnila. Klimaticky a kalendářně přepočtená spotřeba elektřiny vzrostla o 0,7 % na 34,5 TWh. Distribuce plynu na území GasNet, které pokrývá asi 80 % ČR, meziročně vzrostla o procento na 59,2 TWh.

Letos by podle výhledu společnosti výroba z jaderných a obnovitelných zdrojů měla narůst o zhruba šest procent, zatímco produkce z uhlí a plynu by měla klesnout o 9 %. Propad zaznamená výroba z uhlí v Polsku po prodeji tamních emisních aktiv skupině ResInvest. ČEZ očekává, že distributor plynu GasNet k celkovému zisku EBITDA letos přispěje asi sedmi miliardami korun.

ČEZ - výroba elektřiny

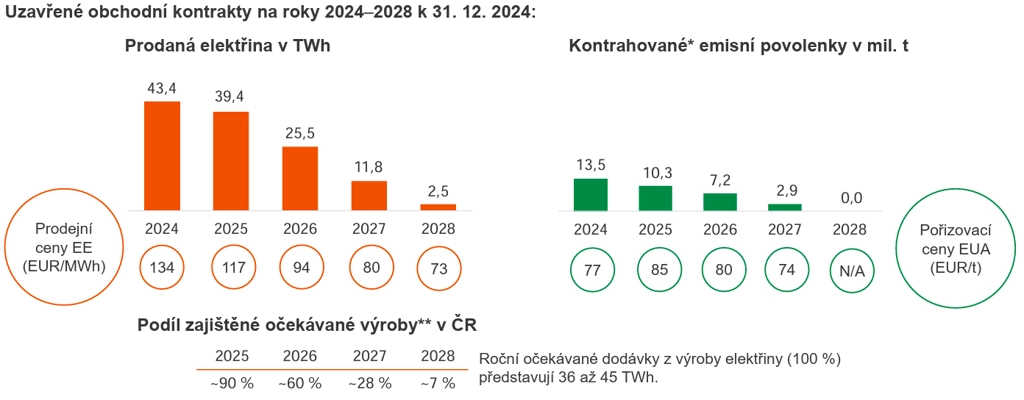

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci prosince pro rok 2025 předprodáno 39,4 TWh elektrické energie za průměrnou cenu 117 eur/MWh, pro rok 2026 asi 25,5 TWh elektřiny za cenu 94 eur/MWh a pro rok 2027 téměř 12 TWh elektřiny za 80 eur/MWh.

ČEZ - zajištění tržních rizik výroby elektřiny v ČR

"Výhled pro rok 2025 počítající s EBITDA 125 až 130 miliard a očištěným čistým ziskem 25 až 29 miliard vychází z očekávané realizované ceny elektřiny 120 až 125 eur/MWh (134 eur v roce 2024) a vyhlíženého odvodu daně z neočekávaných zisků 26 až 30 miliard. Negativní dopad nižších cen elektřiny by měl být z velké části kompenzován celoroční konsolidací GasNetu (jen čtyři měsíce v roce 2024) a vyšší výrobou v jaderných elektrárnách," napsal analytik Milan Lávička z J&T Banky.

"Celkově vnímáme zveřejněné informace pozitivně jak z pohledu samotných reportovaných čísel, tak z pohledu výhledu. Na druhou stranu vzhledem k extrémně vysokému zdanění profitují akcionáři (s výjimkou státu) z těchto výsledků jen minimálně a očekávaný dividendový výnos zůstává relativně nízký," doplnil.

Čistý zisk sráží odpisy a daně

Za samotné čtvrté čtvrtletí skupina vykázala meziroční nárůst EBITDA o 7,6 miliardy korun na 37,4 miliardy. Na rovině čistého zisku ČEZ vykázal výsledek 7,1 miliardy po loňské ztrátě 0,2 miliardy. Očištěný čistý zisk se společnosti zvýšil o téměř čtyři miliardy na 6,8 miliardy korun.

"Do příznivého výsledku EBITDA za čtvrté čtvrtletí se vedle velmi slušné výkonnosti například v energetických službách (ESCO) jak v zahraničí (zejména v Německu), tak v Česku a stále nad očekávání příznivé výkonnosti v těžbě uhlí promítly i některé přeceňovací a jednorázové vlivy. Díky přecenění derivátových obchodů se vyvíjel nad odhady dobře trading, jeho zisk 1,4 miliardy Kč přispěl do celkového výsledku výrobního segmentu. Nadstandardní provozní ziskovost pozorujeme u distribuce elektřiny. Dosáhla 7,9 miliardy Kč (v předloňském posledním čtvrtletí činila 4,4 miliardy Kč), zatímco naše predikce byla posazena na hladinu 5,3 miliardy Kč. Nad očekávání se zde projevil jednorázový efekt narovnání nákladů na ztráty," uvedl analytik z Fio banky Jan Raška.

"Výrazná provozní ziskovost se nicméně plně nepromítla do čistého zisku. Vidíme jednak vliv vyšších než předpokládaných odpisů, jednak vyšší odvod na daních, než jsme odhadovali (na windfall tax ČEZ nakonec za celý rok odvedl 32,1 miliardy Kč, náš poslední odhad se pohyboval kolem 30 miliard). To jsou podle našeho názoru hlavní negativní faktory, které stojí za utlumenějším vývojem čisté ziskovosti," dodal Jan Raška.

Zadlužení ČEZ se loni v souvislosti s akvizicí GasNetu zvýšilo, ke konci roku čistý dluh dosahoval 202,8 miliardy korun a poměr čistého dluhu k EBITDA byl 1,5. V absolutním vyjádření za rok dluh narostl o 51,5 miliardy korun, poměr dluhu k EBITDA byl před rokem 1,2.

Mezi strategickými prioritami pro letošní rok společnost uvádí mimo jiné přípravu výstavbu modulárních reaktorů o celkovém výkonu až 3 000 MW do roku 2050 se spuštěním prvního reaktoru v lokalitě Temelín v první polovině 30. let, pokračování developmentu v segmentu obnovitelných zdrojů energie či přípravu na výstavbu rychle startujících plynových zdrojů po zavedení kapacitních mechanismů v Česku.

Trh by podle Petra Bártka z České spořitelny měl na zveřejněné informace zareagovat pozitivně, i když ocenění firmy vyjádřené poměrem ceny akcie k zisku na akcii (P/E) ve středním bodě výhledu na úrovni 21 není kvůli pokračování daně z neočekávaných zisků nízké a dividenda není vysoká. "Provozní ocenění EV/EBITDAg kolem hodnoty 6 je ovšem dobré," vyzdvihl.

Zdroj: ČEZ

Aktuality