Podle Morgan Stanley v USA teprve začíná býčí trend. Tady je připomínka toho, že to s ním nemusí být tak žhavé

Americký akciový trh má za sebou prudký jarní obrat, který podle hlavního akciového stratéga Morgan Stanley Mikea Wilsona vystavil medvědům jasnou stopku. Investoři by se podle něj měli připravit na nové prostředí, kde propady cen akcií budou spíše omezené a růst se bude postupně šířit i mimo sektor velkých technologických firem. Jsou ale i pádné argumenty proti.

Podle Wilsona byla březnová a dubnová panika na trzích posledním pokusem medvědů o ovládnutí trhu. Sám Wilson byl v letech 2023 a 2024 velice opatrný, pokud jde o rally na americkém akciovém trhu, v posledních měsících ale přešel do tábora optimistů. "Koncem prvního kvartálu průměrná akcie z indexu S&P 500 ztratila přes 30 %, což odpovídá medvědímu trendu," poznamenal Wilson ve vysílání CNBC. S&P 500 jako celek se ale opřel o některé velké tituly a jeho odraz následně otevřel prostor pro "nový býčí cyklus, který se teprve rozjíždí", uvedl dále stratég.

Wilson upozorňuje, že drobní investoři v dubnu měli tendenci spíše nakupovat. Klasické panické výprodeje, v historii Wall Street pro taková období typické, nastávaly v podstatně menší míře. "Americké domácnosti tak mají v současnosti solidní expozici vůči akciovému trhu a v současnosti těží z jeho růstu. Případné poklesy indexu S&P 500 by neměly přesáhnout 10 %," zmínil.

Klíčová pro další vývoj bude měnová politika Fedu. Jakmile začne americká centrální banka snižovat sazby, očekává Wilson další rozšíření růstového trendu. "Už teď sledujeme, že si akcie firem z takzvané úžasné sedmičky vybírají trochu oddechový čas, zatímco zatímco menší a středně velké firmy začínají na burze na relativní bázi posilovat," popsal Wilson, co se děje "pod pokličkou" hlavních indexů.

Trh sází na nižší sazby Fedu, ten ale jasno nemá

Wilson nicméně varuje, že ačkoli segmenty mid caps a small caps naznačují, že mají dno už za sebou, není ještě čas na "frontální útok" v podobě výrazného navýšení pozic v nich. "Po čtyřech letech slabší výkonnosti určitě má smysl tyto akcie sledovat. V nejbližších měsících mohou hrát důležitou roli také fiskální stimuly a nová daňová legislativa," poznamenal stratég. Právě menší firmy v USA s dominantním zdrojem tržeb na domácím trhu by přitom měly výrazněji těžit z očekávaného uvolnění měnové politiky, a tedy zlevnění úvěrů.

"Celkově věříme, že americký akciový trh vstoupil do nové růstové fáze, která může trvat celé roky. Investorům proto doporučujeme udržovat expozici, využívat mírné korekce k dokupování akcií a připravit se na postupné rozšiřování býčího trendu mimo okruh technologických firem," dodal Mike Wilson z Morgan Stanley.

Akciová drahota

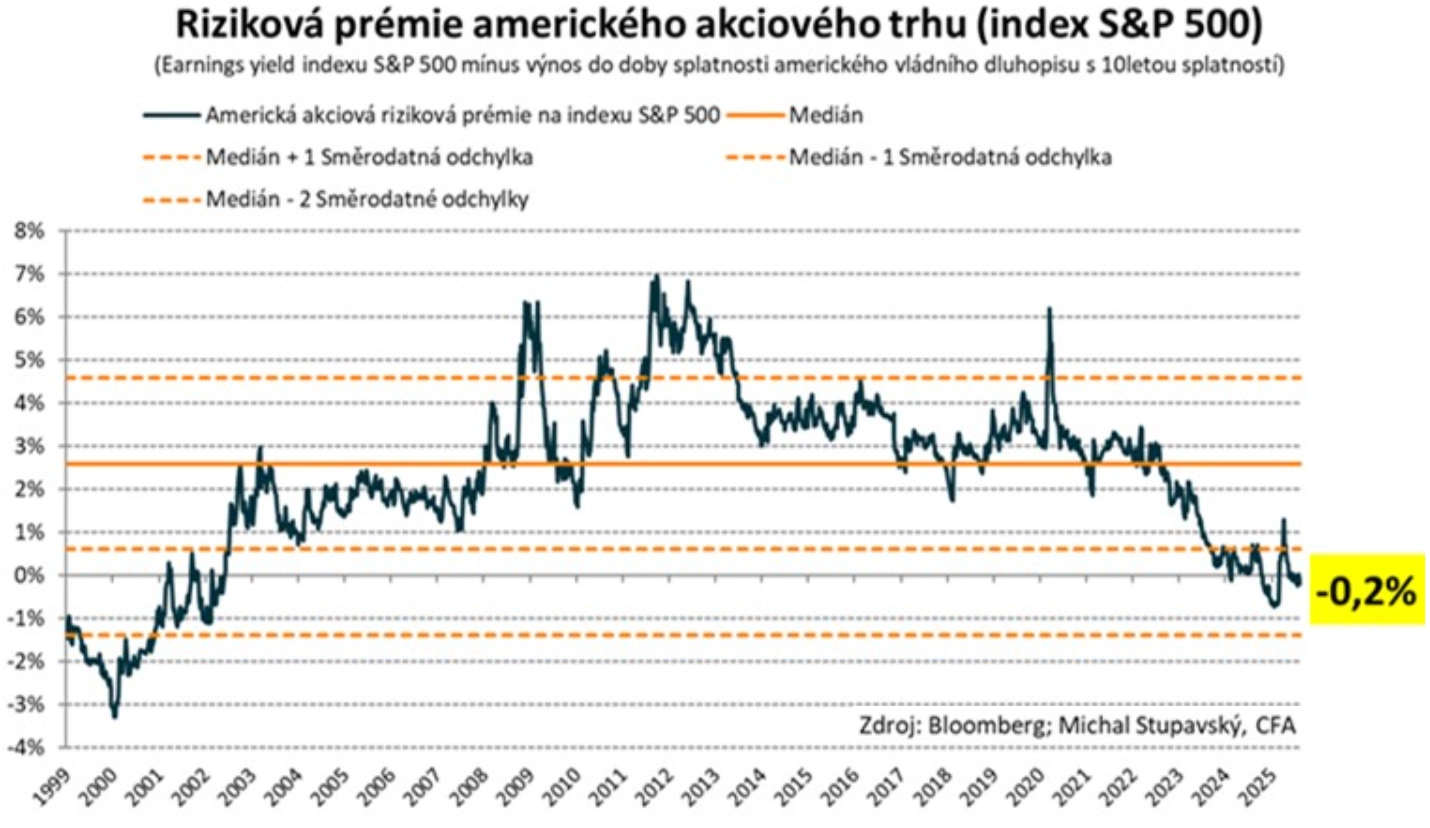

Na současných úrovních je ale americký trh už hodně drahý. Firmy sice hlásí vyšší zisky a jsou poměrně optimistické i ve výhledu na další kvartály, ocenění akcií je ale i tak mimořádně vysoké. "Riziková prémie amerického akciového trhu, definovaná jako rozdíl inverzní hodnoty valuačního poměru P/E (akzvaný earnings yield neboli ziskový výnos) indexu S&P 500 a výnosu do doby splatnosti amerického 10letého vládního dluhopisu, dosahuje hodnoty -0,2 %. Ta odpovídá 12. percentilu na časové řadě od roku 1999. Tato prémie se přitom pohybuje na mnohaletých minimech okolo už zhruba od léta 2023," varuje stratég Michal Stupavský ze společnosti COnseq Investment Management, dlouhodobě skeptický ohledně růstového trendu na Wall Street.

Conseq IM

Extrémně nízká riziková prémie amerického akciového trhu, aktuálně dokonce mírně záporná, je silnou indikací toho, že jsou akcie v USA nadhodnocené ve vztahu k americkým vládním dluhopisům. Investoři podle tohoto indikátoru zkrátka nejsou kompenzováni za riziko spojené s držením akcií ve srovnání s historicky bezpečnými vládními bondy USA. Což samozřejmě může do jisté míry souviset i s otřesenou pověstí amerického vládního dluhu jako benchmarku bezpečí v globálních portfoliích. Hluboké rozpočtové deficity USA zkrátka trh už netoleruje tak snadno a za půjčky americké vládě si nechává zaplatit.

Jak může být popsaná výrazná valuační diskrepance mezi americkými akciemi a vládními dluhopisy zmírněna? Tedy jak by mohla být riziková prémie amerického akciového trhu zvýšena? Podle Stupavského jsou tři možnosti:

- Valuace akcií klesnou (když se sníží P/E, zmíněný earnings yield stejnou měrou stoupne).

- Výnosy do doby splatnosti amerických vládních dluhopisů klesnou.

- Kombinace obojího.

"Pokud vezmeme v úvahu silně nepříznivou dynamiku hlavních ukazatelů zadlužení americké vlády, druhá možnost je podle našeho názoru ve střednědobém výhledu jen málo pravděpodobná. A z toho vyplývá, že jedinou realizovatelnou možností je ta první, tedy pokles valuací a růst ziskového výnosu," uzavírá Stupavský.

A ke snížení P/E vedou opět jen dvě cesty, případně jejich kombinace. Jsou jimi pokles cen akcií a růst zisků firem. A na to, aby se riziková prémie akcií vrátila na alespoň trochu atraktivní úroveň, musela by ziskovost amerických firem bez současného poklesu cen akcií růst možná až násobně více, než v současnosti čekají i ti nejoptimističtější analytici.

Zdroj: CNBC, Conseq IM

Aktuality