S&P 500: Firmy mají co dohánět, býčí trend je tažený oceněním

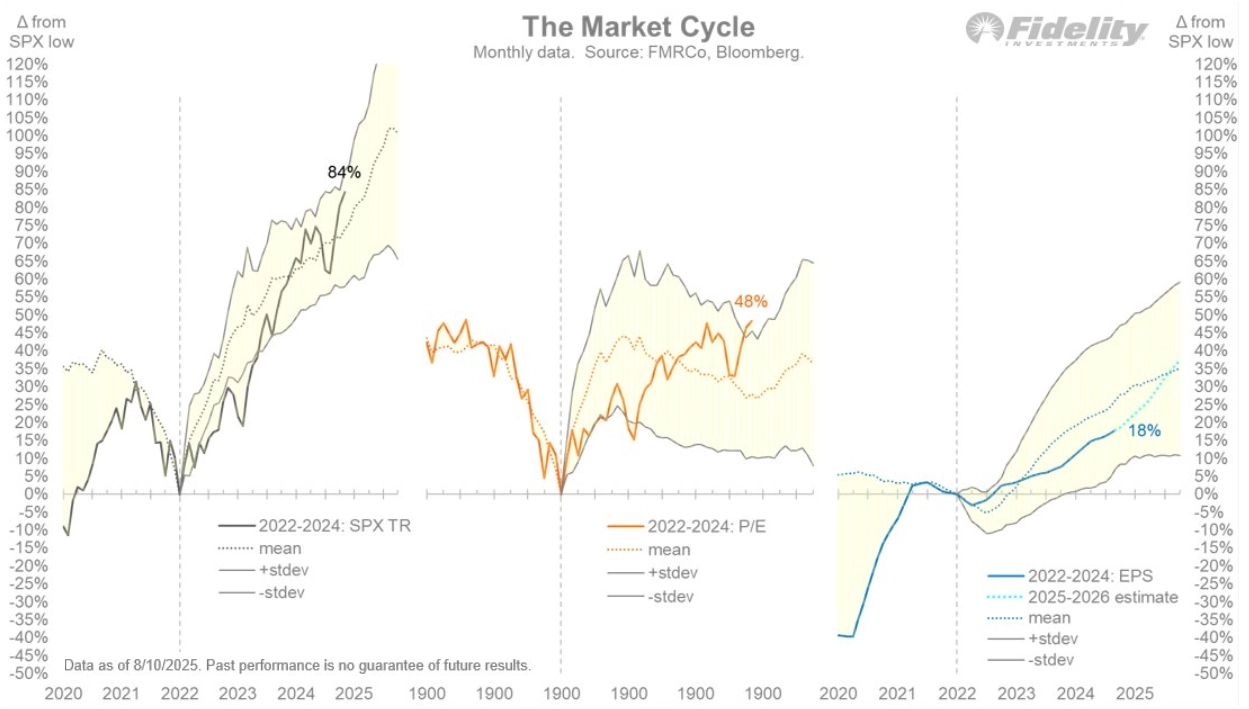

Rally na americkém akciovém trhu od října 2022 je zatím dominantně provázena růstem ocenění. Index S&P 500 vzrostl o 84 %, přičemž ukazatel P/E se zvedl o 48 % a zisky firem pouze o 18 %. Historicky běžný býčí trend vypadá poněkud jinak.

Je normální, že ceny akcií v rámci cyklu začnou růst dříve, než se postaví na nohy ekonomika. Investoři takzvaně diskontují očekávané zisky a toky peněz a začínají nakupovat akcie mnohdy ještě během recese nebo fáze zpomalení růstu ekonomiky. V té době je proto běžné, že ceny akcií rostou, ačkoli zisky firem ještě klesají nebo stagnují. Běžné ale je, že tato fáze, kdy v důsledku růstu cen akcií a zaostávání zisků roste ocenění podle ukazatele P/E (ceny vůči zisku na akcii), trvá zhruba rok, maximálně dva.

Od října 2022 ale již uběhlo 34 měsíců, tedy bezmála roky tři. A ačkoli zisky firem z amerického akciového indexu za tu dobu vzrostly o zmíněných 18 %, rally trhu o více než 80 % je ve vztahu k tomu netypicky silná. Ta část zhodnocení akcií, která jde nad rámec zlepšení fundamentů firem (v tomto případě zisků), tedy připadá na růst ocenění. Lidově řečeno na "zdražení" akcií.

Fidelity Investments

Po 34 měsících by se dalo očekávat, že se růst cen akcií bude ve větší míře opírat o růst zisků firem. A to, že se to zatím neděje, tedy že nadále převažuje vliv růstu ocenění, znamená, že jsou investoři optimističtí. Možná až příliš.

Je totiž potřeba zvažovat, na čem se jejich optimismus může zakládat. Na dalším rozvoji umělé inteligence a jejím očekávaném pozitivním vlivu na produktivitu? Nepochybně správná teze, která se ale zatím spíše nenaplňuje v té míře, která by byla v souladu s růstem cen (některých) akcií. Výhled nižších sazeb v USA? Ano, na ten trhy s rizikovými aktivy evidentně sázejí, to vidíme jak na akciové burze, tak na trhu s kryptoměnami.

Trh sází na nižší sazby Fedu, ten ale jasno nemá

Na druhé straně je ale mnoho rizik, kterým jako kdyby investoři nepřisuzovali velkou váhu. Dopady vyšších cel na ekonomiku a vývoj hospodářství obecně, geopolitická nejistota, v případě amerických akcií třeba i možné pokračování odklonu od USA obecně, vývoj hodnoty amerického dolaru. Tyto a jistě i další faktory mohou pokračování akciové rally na Wall Street vystavit stopku. Otázkou je samozřejmě její načasování.

Americký akciový trh je z historického hlediska nadprůměrně drahý. Doba je samozřejmě (jako vždy) jiná, na vyšší ocenění si asi budeme muset zvyknout, ale minimálně některé segmenty trhu už vykazují znaky výrazného nadhodnocení, ne-li rovnou spekulativní bubliny. A pokud zisky firem nezačnou růst rychleji, může se v takovém prostředí snadno stát, že jakákoli zmíněná stopka nebo nová nejistota mohou vyvolat o to prudší korekci cen akcií. Neznamená to, že je obrat trendu vyloženě za dveřmi, ale že riziko korekce je vyšší. Investoři zkrátka nakonec vždy chtějí vidět (vyšší) zisky firem. A po skoro třech letech jim může snáze dojít trpělivost.

Aktuality