Evropa bledne závistí. Všechnu IPO smetanu slízává Amerika

Primární úpis akcií švédského fintechu Klarna potvrdil, že Evropa nemá nouzi o firmy schopné zaujmout globální investory. Jenže místo ve Stockholmu nebo v Londýně Klarna do burzovního klubu vstoupila v New Yorku. Je to náhoda, nebo symptom hlubších problémů evropského kapitálového trhu?

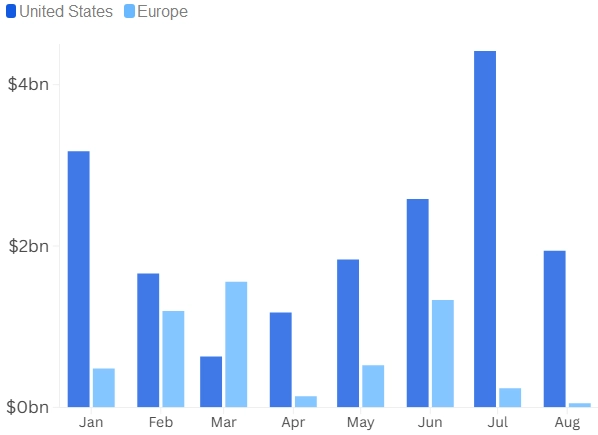

Statistika je neúprosná. Ve Spojených státech bylo letos podle dat agentury FactSet dokončeno přes 150 primárních veřejných nabídek akcií, které firmám dohromady vynesly bezmála 18 miliard dolarů. Evropské trhy naproti tomu na kontě mají ani ne 60 úpisů s celkovým výnosem 5,5 miliardy. Globálně přitom "zásoba" IPO zůstává zdravá, počet připravovaných transakcí v první polovině roku meziročně vzrostl o dvě procenta. To signalizuje, že v příštích šesti až devíti měsících by mělo dojít k dalšímu růstu celkového objemu realizovaných emisí.

Analytici z UBS připouštějí, že v příštích měsících může dojít i k určitému oživení na evropském trhu, ale zatím mají na Západě hlavní slovo Spojené státy. Podobně na trh IPO nahlíží i JPMorgan Chase. Podle té v USA letos proběhne ještě více než 30 primárních nabídek akcií, zatímco na starém kontinentu IPO aktivita zůstane utlumená.

Čas jsou peníze

Proč se Evropa krčí ve stínu Ameriky? UBS vysvětluje, že jedním z klíčových faktorů je čas. Zatímco ve Spojených státech jsou firmy zpravidla schopné IPO provést za 3 až 12 měsíců, v Evropě to kvůli složitější regulaci může trvat až rok a půl.

"Čas je v době dynamicky se vyvíjejících podmínek na trzích zásadní veličina. Když je IPO v cílové rovince a situace na trzích se začne radikálně měnit, může firma přijít o podstatnou část potenciálního výnosu. V krajním případě pak dokonce může usoudit, že je lepší od úpisu v danou chvíli odstoupit," říká Gregor Feige z UBS.

CNBC

Výnosy firem z IPO v USA a Evropě

Neméně důležitý je faktor fragmentace evropského akciového trhu. "Ve Spojených státech se firmy tradičně rozhodují mezi NYSE a Nasdaqem, v Evropě jsou desítky burz. Bohužel přitom platí, že 'národní' trhy mimo velkou trojku (Frankfurt, Londýn, Paříž) jsou mnohdy pod rozlišovací schopnost institucionálních i drobných investorů z jiných zemí. Vedení IPO v takovém prostředí je časově i finančně náročnější a také spojené s rizikem dosažení horšího ocenění, a tedy nižšího výnosu," pokračuje Feige.

Podle analytiků z Barclays Evropa postrádá silný příběh, který by přilákal investory, a zároveň je kvůli své roztříštěnosti spojená s většími ekonomickými, politickými, geopolitickými i likviditními riziky. K tomu přidejme, že s výjimkou nizozemské ASML de facto nemá větší želízko v AI ohni. Další důvody, proč burzy na starém kontinentu firmám pro IPO nepřipadají dost sexy, pak už není potřeba hledat.

Jiný kraj, jiný mrav

Najdou se ale i pozitivní příběhy. Třeba švédská investiční skupina EQT loni uvedla na burzu výrobce kosmetických produktů Galderma. Společnost byla v rámci IPO v Curychu oceněna v přepočtu na více než 16 miliard dolarů, odnesla si z něj v přepočtu dvě miliardy dolarů a cena jejích akcií za rok a půl stoupla o bezmála 180 %.

Někteří experti ale upozorňují na docela jiné problémy, než jaké zmiňují UBS nebo Barclays, a sice nedostatek firem, které by byly opravdu připravené na vstup na veřejný trh, a dále těch, pro které vstup na veřejný trh je volbou číslo jedna. Zatímco v USA společnosti často vstup na burzu vnímají jako krok k posílení své prestiže, v Evropě podobné uvažování není tak hluboce zakořeněné. I proto je na starém kontinentu častější model, kdy firmy peníze na další růst získávají spíše od private equity fondů nebo třeba ve formě dluhu.

Investice do firem mimo burzu na vzestupu

Zdroj: CNBC, FactSet

Aktuality