Akcie mimo USA: Levné vypadá jinak

Když se hledají argumenty pro investice do akcií mimo Spojené státy, většinou hodně brzy přijdou na přetřes vysoce nadprůměrné valuace amerických firem. Ty jsou navíc celkově podstatně vyšší než ocenění akcií společností z jiných regionů. Ale pozor, až na výjimky nejsou levné ani firmy mimo Ameriku.

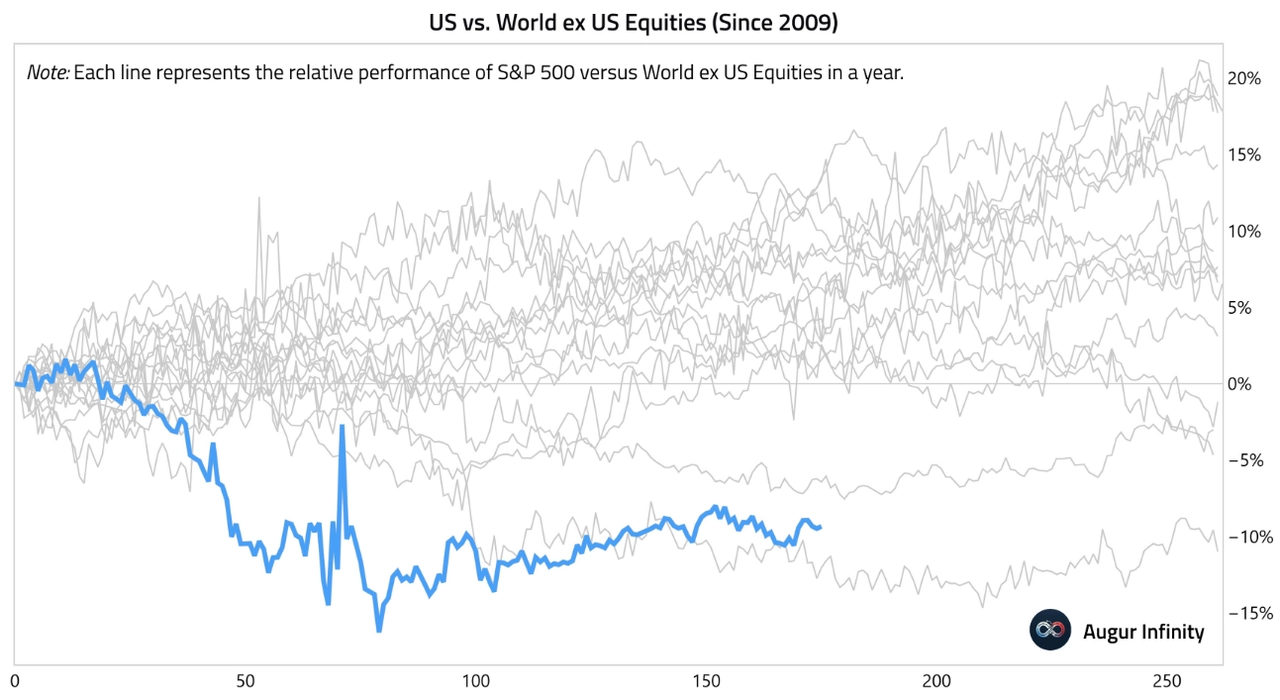

Americký akciový index S&P 500 letos nadále výrazně zaostává za indexem světových akcií bez USA. Od roku 2009 zatím nastaly čtyři takové kalendářní roky, kdy akciová Amerika zaostala za zbytkem světa. V dubnu 2025 bylo průběžné skóre pro S&P 500 vůbec nejhorší v období od konce velké finanční krize, prudké oživení zatím dostalo letošní rok na druhé místo od konce.

Augur Infinity

Investoři na jaře houfně nastupovali na loď plující pod vlajkou "Sell America!". Vedle amerického dolaru dávali přednost jiným měnám, bitcoinu nebo zlatu a namísto části amerických akcií zařazovali do portfolií akcie firem ze západní Evropy nebo z emerging markets. Nejistota spojená s trumpovskou Amerikou byla (a stále je) značná.

Příležitosti v obranném a těžebním průmyslu

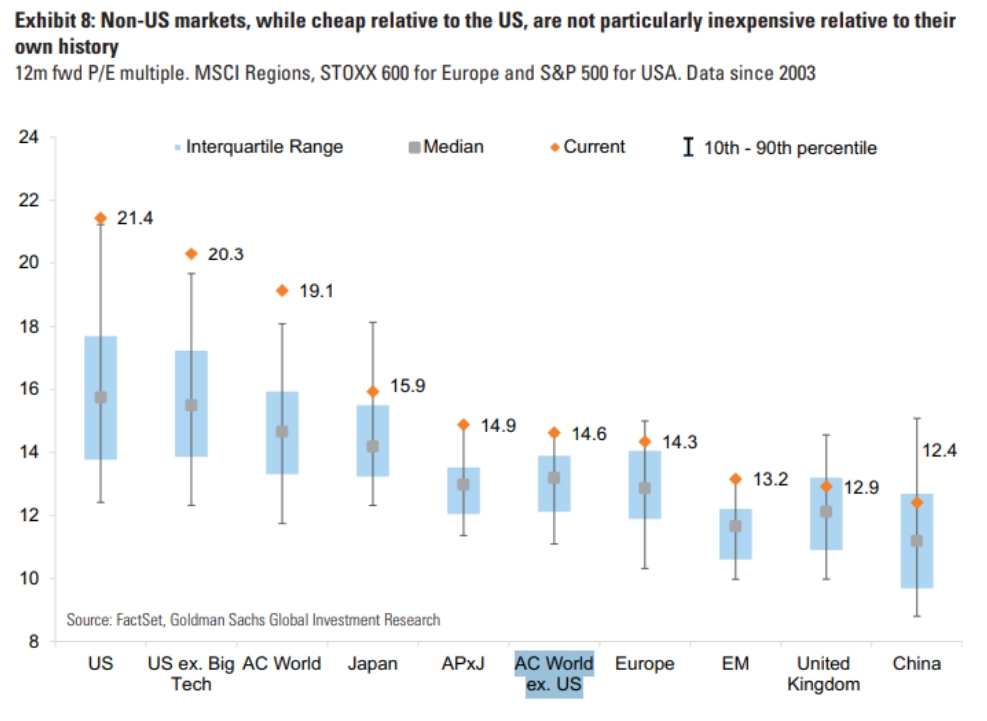

Ti, kteří by se přesunem peněz z USA do jiných regionů chtěli nechat inspirovat i do budoucna, by ale měli mít na paměti jednu věc. Často skloňovaný argument, že akcie mimo USA jsou podstatně levnější než ty v Americe, není tak docela "kompletní". Ano, ukazatele jako P/E nebo P/S jsou sice v Americe vyšší než jinde ve světě, ale jiná je také struktura a kvalita trhu. Mnohé růstové hvězdy a přísliby do dalších let se obchodují právě na trhu v USA, a tak jejich vyšší valuace mohou dávat smysl.

I proto je navýsost relevantní graf z dílny Goldman Sachs, který porovnává nejen jednotlivé trhy mezi sebou, ale ukazuje i aktuální ocenění (indikátor P/E) v historickém kontextu. Vyplývá z něj, že například britské, čínské nebo japonské akcie jsou opravdu nejen levnější než ty americké, ale jsou relativně rozumně oceněné i ve srovnání se svou vlastní historií. Světové akcie bez těch amerických se ale jako celek obchodují na hranici 90. percentilu historického rozptylu svého P/E.

Goldman Sachs

Závěr je tedy jasný: Ani při nákupech akcií mimo Spojené státy investoři nemohou zanedbávat své domácí úkoly. Musejí analyzovat konkrétní trhy a tituly, a pokud hledají levné příležitosti, nemohou se spoléhat pouze na srovnání indikátorů ocenění s těmi na americkém trhu. Mnohé trhy mimo USA jsou sice levnější než Amerika, ale jsou třeba i podstatně dražší, než byly po většinu své burzovní historie. Nemluvě o tom, jaký mají v současnosti růstový potenciál.

Zdroj: Goldman Sachs, Augur Infinity

Aktuality