Trh amerických IPO v roce 2025: Zdravá renesance, nebo nafukující se bublina?

Rok 2025 přinesl oživení na americký trh primárních veřejných nabídek akcií (IPO). Velká část úpisů byla navíc, minimálně z hlediska prvotního vývoje ceny akcií burzovních nováčků, mimořádně úspěšná. Dokonce tak, že se trhem začíná nést otázka, jestli nesledujeme bublinu podobnou té z konce 90. let.

Na veřejný akciový trh ve Spojených státech letos vstoupily mimo jiné Circle Internet Group (výnos z IPO 1,1 miliardy dolarů, úvodní tržní kapitalizace 40,8 miliardy dolarů), CoreWeave (výnos z IPO 1,5 miliardy dolarů, úvodní tržní kapitalizace 55,7 miliardy dolarů) nebo Figma (výnos z IPO 1,2 miliardy dolarů, úvodní tržní kapitalizace 56 miliard dolarů).

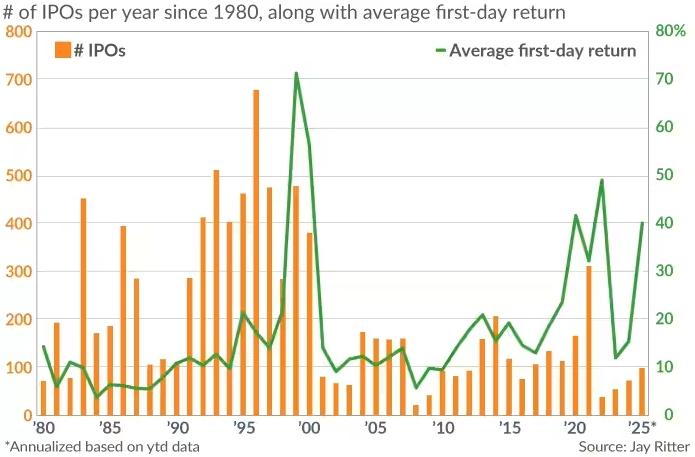

Pokud dosavadní tempo vstupů firem na burzu vydrží i po zbytek roku, celkový počet IPO s cenou jedné akcie nad pět dolarů ve Spojených státech dosáhne zhruba stovky. To by bylo zhruba o čtvrtinu více než loni, i tak by ale šlo jen o přibližně polovinu ročního průměru od roku 1980. V druhé polovině 90. let se roční počet primárních úpisů s cenou za jednu akcii nad pět dolarů pohyboval od zhruba 300 až po skoro 700.

Saxo Bank

Vybraná IPO roku 2025 v USA (společnosti s největší tržní kapitalizací) – upisovací ceny a zhodnocení titulů na burze

Ostře sledovaným ukazatelem je u IPO průměrné zhodnocení akcií v den jejich uvedení na trh. Letos je to v průměru 40 %. To je výrazně nad dlouhodobým průměrem 17 %, ale stále hluboko pod úrovní z doby internetové bubliny na konci 90. let. Tehdy burzovní debuty přinášely v průměru zhodnocení přes 70 %. Letošní hodnota navíc není ani maximem za poslední roky, v roce 2022 průměrné zhodnocení titulů první den na burze dosahovalo 49 %.

Americké technologické firmy jsou silné a odolné

"Kombinace počtu úpisů a průměrného počátečního zhodnocení akcií nesignalizuje iracionální nadšení," říká profesor financí na Floridské univerzitě Jay Ritter, podle kterého tedy známky systémového přehřátí vidět nejsou. Opatrnost se ale podle něj vyplatí u IPO firem ze "žhavých oblastí", jako jsou umělá inteligence a kryptoměny. "Kontrariáni by se zvláště úpisům akcií firem z těchto odvětví měli spíše vyhýbat," radí.

Jay Ritter, MarketWatch

Americká IPO – počet úpisů a průměrné zhodnocení akcií první den na burze

Studie Investor Sentiment in the Stock Market od Malcolma Bakera z Harvardu a Jeffreyho Wurglera z New York University z roku 2007 upozorňuje na celou řadu faktorů indikujících přehřátí trhu IPO. Jejich počet a růst cen titulů první den na burze jsou jedněmi z nich, autoři ale také ukazují třeba na srovnání ocenění burzovních nováčků a zavedených firem na akciovém trhu, které vyplácejí dividendy. Ani to ale v současnosti žádný varovný signál nevysílá, podle dat agentury FactSet je totiž poměr ceny dividendových titulů k účetní hodnotě o zhruba 50 % vyšší.

Dalším zásadním faktorem je podle Bakera a Wurglera to, zda firmy celkově získávají nové peníze spíše formou emisí akcií, nebo prostřednictvím dluhu. V době IPO bubliny, respektive obecně akciové spekulativní bubliny mají společnosti tendenci upřednostňovat vydávání akcií, protože valuace na trhu jsou vyšší. Letos je nicméně podíl nového kapitálu z prodeje akcií pod dlouhodobým průměrem. To podle Morgan Stanley částečně souvisí s aktivitou private equity fondů, které se snaží utratit naspořené peníze.

"Sentiment na trhu IPO se celkově nijak radikálně neodchyluje od historických průměrů. To ale neznamená, že riziko bubliny je nulové. Znamená to pouze, že aktuální situace se nepodobá bublině z konce 20. století," říká Jay Ritter.

"Každá historická bublina byla podpořena 'dobrým příběhem', který motivoval investory ke stále dalším nákupům. V 90. letech to byl internet, dnes by to stejně tak dobře mohla být umělá inteligence, když nedávno například studie Massachusettského technologického institutu zjistila, že 95 % firem využívajících v pilotních projektech AI nemá z nasazení této technologie žádný měřitelný přínos. To by pro investory měl být varovný signál, ne ale pomyslná červená na semaforu trhu IPO," uzavírá Ritter.

Zdroj: MarketWatch, Saxo Bank