Průlom v USA: Konopí poprvé míří do hrazené zdravotní péče. Je to konečně byznys, nebo další past?

Akcie konopných firem mají za sebou další vlnu prudkého růstu. Nová exekutivní opatření ve Spojených státech těmto společnostem přinášejí částečnou daňovou úlevu a poprvé otevírají konopí cestu do federálně hrazené zdravotní péče skrze pilotní program pro seniory. I tak ale federální zákony zůstávají restriktivní. Historie už přitom několikrát ukázala, jak rychle dokáže euforie na trhu s akciemi konopných společností opadnout. Letošní prosinec to jenom potvrzuje.

Akcie konopných firem mají za sebou měsíce, které v portfoliu spíše než trpělivé pěstování připomínají divoký párty skleník bez regulace teploty. Dobře je to vidět v posledním půlroce na společnostech jako Green Thumb Industries, Trulieve Cannabis nebo Tilray Brands. Sektor, nad kterým řada investorů zlomila hůl po drsných propadech z let 2019 a 2021, se tak znovu dostal do centra pozornosti. Tentokrát ale nešlo o pomíjivý módní trend ani o další startupový příběh. Trhy zohledňovaly očekávaná politická rozhodnutí.

Google Finance

Trulieve Cannabis (CAD)

Ve čtvrtek 18. prosince podepsal americký prezident Donald Trump exekutivní příkaz, kterým nařídil úřadům přeřadit marihuanu z kategorie nejpřísněji kontrolovaných látek do mírněji sledované skupiny. Jde o největší změnu federální politiky vůči konopí za více než půl století.

Tím ale konopná párty prozatím skončila. Zatímco do té chvíle si připisovaly akcie zmíněných firem za posledních šest měsíců desítky i stovky procent, po podpisu zamířily ceny níže. Investoři zřejmě čekali od zákonodárců větší rozvolnění v celém oboru, případně alespoň náznak toho, že změny budou pokračovat.

Velké změny, ne ale pro investory

Přeřazení marihuany z takzvané kategorie Schedule I do Schedule III znamená, že vláda USA poprvé oficiálně uznává její léčebné využití a nižší riziko zneužívání. Praktické dopady pro firmy jsou hlavně daňové. Doposud to totiž fungovalo tak, že stát konopným firmám v USA neuznával skoro žádné náklady. Nemohly si z daňového základu odečíst mzdy zaměstnanců, nájem provozoven nebo marketing. Daň ze zisku se tak počítala téměř z celých tržeb. Přeřazení marihuany do jiné kategorie tento režim ruší. Firmy si nově mohou odečíst normální provozní náklady, a stát jim tak přestane brát peníze, které reálně nikdy nevydělaly.

Administrativa zároveň oznámila pilotní program v rámci Medicare (program veřejného zdravotního pojištění pro seniory), který má vybraným důchodcům umožnit získat lékařem doporučené CBD produkty hrazené z veřejného zdravotního pojištění. Takový krok by byl ještě před pár lety nemyslitelný. Pro sektor to znamená historicky první vstup do federálně pojištěné části zdravotního systému, byť zatím v omezeném režimu.

Ani všechny tyto změny ale nestačí. Optimisté věřili v úplnou legalizaci marihuany, která by ji dostala na úroveň piva nebo cigaret, což se nestalo. Federální zákony dále zakazují vývoz a dovoz mezi jednotlivými státy, což výrazně omezuje možnosti expanze firem v oboru. Na papíře je marihuana ve Washingtonu stále nelegální látkou, jen s nižší prioritou. "Praktický přínos spočívá hlavně v mírnějším daňovém režimu a lepším přístupu k bankovním službám, což firmám uleví. Méně špatný byznys se ale nerovná dobrý byznys," říká analytik z Purple Trading Petr Lajsek.

Není to poprvé

Sektor už podobné fáze zažil a pokaždé měly obdobný průběh. Nejprve nadšení, pak vystřízlivění. První vlna přišla po legalizaci v Kanadě kolem roku 2019, druhá v letech 2020 a 2021, kdy investoři kupovali prakticky jakýkoli příběh slibující rychlý růst. Obě skončily masivním propadem cen a ztrátou peněz drobných investorů. Ani pozdější nástup demokratické administrativy v USA nepřinesl zlom, který by z konopného byznysu udělal stabilní a ziskové odvětví.

"Akcie konopných firem předvedly další prudký růst, který měl na první pohled všechny znaky velkého návratu. Trhy ale reagují na politický signál, ne na změnu fundamentů," dodává Lajsek. Podle něj pohyb cen konopných akcií před vydáním Trumpova exekutivního příkazu připomínal spíše FOMO než začátek nového, dlouhodobě udržitelného investičního příběhu.

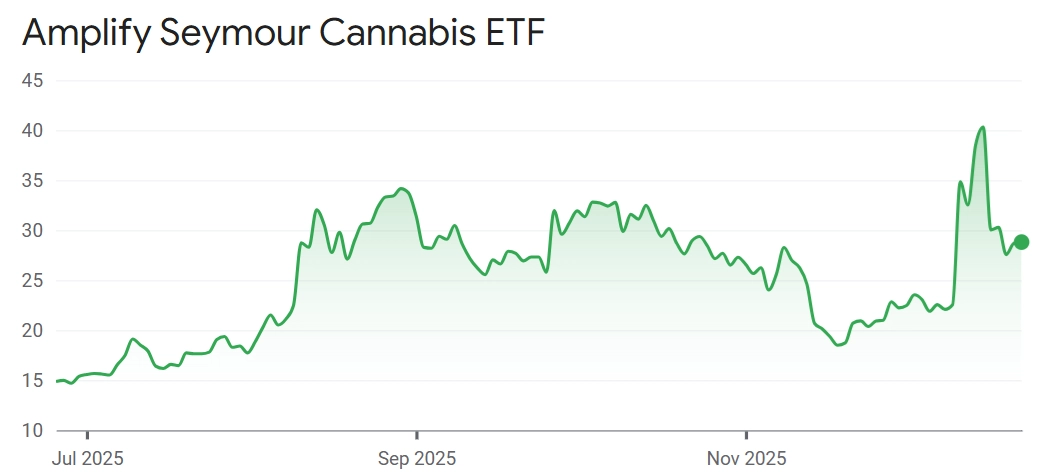

Google Finance

Amplify Seymour Cannabis ETF (USD)

Nejčastější chyba investorů se opakuje stále dokola. "Největším omylem, kterého se u těchto akcií dopouštějí, je záměna společenského trendu za investiční příležitost. Rostoucí akceptace marihuany a širší užívání samy o sobě neznamenají, že z toho budou těžit akcionáři," upřesňuje Lajsek.

ETF, nebo jednotlivé akcie?

"Volba mezi ETF a jednotlivými akciemi je v tomto případě spíše volbou mezi dvěma typy rizika než mezi bezpečím a nebezpečím," upozorňuje analytik z Purple Trading. ETF podle něj snižuje riziko krachu jedné konkrétní firmy, ale zároveň fixuje expozici vůči celému sektoru, který je strukturálně slabý a vysoce volatilní. Výběr jednotlivých titulů může nabídnout vyšší výnos, jenže vyžaduje detailní práci s rozvahou, cash flow a schopností firem přežít další roky bez masivního "ředění" akcií.

Kapitálově náročná výroba, tlak na ceny, regulace a nízké marže způsobily, že velká část hodnoty skončila u spotřebitelů, ne u investorů. Prodej konopí zatím zkrátka není rentabilní byznys. Z dlouhodobého hlediska Lajsek připouští, že se část sektoru může zkonsolidovat a několik silných hráčů začne generovat stabilní zisky. Vyžaduje to ale čas, politickou shodu a pravděpodobně i vstup velkých farmaceutických nebo spotřebitelských firem. Pro současného investora tak konopné akcie zůstávají spíše spekulativním příběhem než stavebním kamenem dlouhodobého portfolia.

Jaké trhy si vybrat v roce 2026?

Zdroj: CNBC, Investing.com, Yahoo! Finance