Mobilní platby jako vysněná pračka na peníze

Bezhotovostní transakce už nejsou jen o bankovních převodech a platebních kartách. Svět má nakročeno k novému trendu - peněženkám v mobilech. Bývalý agent CIA a vyšetřovatel finanční kriminality John Cassara však před přílišným optimismem varuje. Podle něj se m-platby brzy stanou největší pračkou špinavých peněz na světě.

V květnu americké úřady tvrdě zakročily proti jednomu z nejstarších digitálních platebních systémů. Kostarickou společnost Liberty Reserve obvinily z provozování nejrozsáhlejšího online systému praní špinavých peněz v historii a označily ji za "banku číslo jedna kriminálního podsvětí". Podle amerických úřadů se ve zločineckém prostředí pohybovala naprostá většina z přibližně milionu uživatelů nyní již americkými agenty zablokovaného systému.

Podle údajů, které vyšetřovatelé zveřejnili, mohlo být přes systém od začátku jeho fungování v roce 2006 vypráno více než 6 miliard dolarů. Za typické uživatele Liberty Reserve byli označeni drogoví dealeři, zločinci zaměřující se na zneužívání kreditních karet, počítačoví hackeři a prodejci dětské pornografie.

Zatímco internetové platební systémy a virtuální měny se k vlastní neradosti těší intenzivnímu zájmu regulátorů a vyšetřovatelů, polovirtuální mobilní platby zažívají obrovský boom. Miliony lidí na celém světě své telefony přestávají vnímat pouze jako komunikační zařízení a stále častěji je používají i jako bezhotovostní peněženky. Někteří odborníci přitom varují, že online platební systémy typu Liberty Reserve ztrácejí v očích zločinců sympatie a jejich místo začínají zaujímat právě mobilní platby.

"M-platby se v blízké budoucnosti stanou nejrozšířenějším způsobem praní špinavých peněz, proti kterému bude potřeba razantně zakročit," varuje bývalý tajný agent CIA a vyšetřovatel finančních zločinů amerického ministerstva financí John Cassara. "Pro vyšetřovatele je boj proti praní špinavých peněz skrze mobilní platby velice obtížný, protože se jedná o téměř neregulovaný trh. Je však pouze otázkou času, kdy budeme nuceni zakročit."

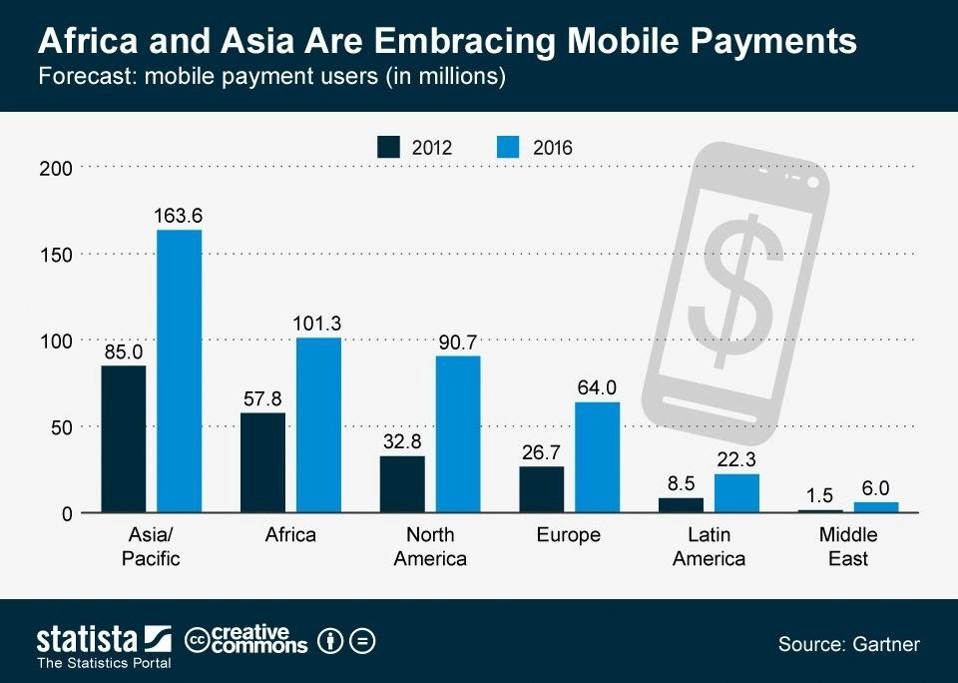

Lídry trhu m-plateb Asie a Afrika

V Evropě jsou mobilní platební systémy spíše okrajovou záležitostí. Velké oblibě se ale těší v oblastech s minimálně rozvinutou infrastrukturou, kde nepřichází v úvahu budování sítě kamenných poboček klasických bank. Podle odhadů má přímý přístup k bankovním službám pouze 20 % světové populace, z čehož tvoří naprostou většinu obyvatelé Evropy, Severní Ameriky a vyspělých oblastí Asie. V Africe, Latinské Americe a velké části Asie, kde mají lidé s klasickým bankovnictvím pouze minimální zkušenosti, se ke slovu dostávají jiné systémy. Příkladem je mobilní platební systém M-Pesa keňského Safaricomu, ve kterém vlastní přes svou dceřinou společnost Vodacom 40% podíl britský Vodafone.

Systém M-Pesa byl zprovozněn v roce 2007 a nyní jej aktivně využívá přibližně 15 milionů klientů. Ročně jsou jeho prostřednictvím uskutečněny platby v objemu převyšujícím 20 % keňského HDP. Kromě Keni se dnes M-Pesa využívá i v Tanzanii, Afghánistánu, Jihoafrické republice nebo Indii. Ve východoafrické Keni je podle odhadů kolem 850 kamenných poboček klasických bank, ale více než 60 tisíc obchodů a stánků, které jsou oficiálními partnery platebního systému M-Pesa.

Princip mobilních peněženek je jednoduchý. Na registrovaných místech mohou uživatelé požádat o výměnu fyzické měny za virtuální peníze a naopak. Prostřednictvím mobilů poté mohou provádět prakticky libovolné transakce. "Pomocí služby M-Pesa můžete platit nemocniční účty, taxi nebo satelit," vysvětluje Bob Collymore z keňského Safaricomu. Variabilita plateb přitom není jedinou výhodou. Ve srovnání s klasickými bankovními převody jsou M-Pesa platby nesrovnatelně levnější a rychlejší.

Úřady jsou bezmocné. Nemají co a koho kontrolovat

Popularita m-plateb rapidně roste zejména v zemích s nedostatečnými zákony proti finanční kriminalitě a praní špinavých peněz. Jednou z největších výhod i slabin zároveň mobilních platebních systémů je vysoká míra anonymity jejich uživatelů. Ti se ve velkém množství případů nemusejí identifikovat ani při virtuálních platbách, ani při směně fyzických peněz za peníze virtuální. Veškeré finanční operace tak de facto obcházejí celý finanční systém, což praní špinavých peněz nahrává, jelikož úřady a vyšetřovatelé nemají co a koho kontrolovat.

Minulý rok Cassara před nebezpečím mobilních platebních systémů varoval i americké kongresmany. "Zločinci se vždy soustředí na slabá místa finančního systému. Nyní si všimli stínu kolem mobilních plateb," řekl.

V Keni již bylo oficiálně prokázáno několik případů zneužití plateb M-Pesa. Systém byl mimo jiné využit k "legalizaci" padělaných peněz, k uplácení úředníků i placení výkupného a vybírání výpalného. Safaricom proto již během minulého roku přistoupil k větší regulaci, která spočívá především v intenzivnější kontrole osobních údajů klientů. Systémové zneužívání mobilních plateb zatím prokázáno nebylo, Cassara však tvrdí, že se tak dosud nestalo jen proto, že tyto transakce nikdo nemonitoruje.

S tím podle posledního vývoje souhlasí i světoví regulátoři, kterým vrásky na tváři přidělávají především země, v nichž jsou za pomoci neprůhledného systému hawala financovány teroristické organizace. Masivní rozvoj m-plateb v těchto oblastech by se totiž stal novým esem v rukávu nebezpečných radikálů.

Zdroj: Quartz

Aktuality