Zisky amerických firem v rámci cyklu na vrcholu? Shillerovo P/E jako argument pro překoupenost akcií je nesmysl

Takzvané Shillerovo P/E je často používané jako argument, že jsou akcie výrazně nadhodnocené. Domnívám se, že toto tvrzení je mylné. Souvisí to s nesprávnou interpretací tohoto ukazatele.

Používání cyklicky očištěné ziskovosti není nový koncept, lze ho objevit již v knize Benjamina Grahama a Davida Dodda Security Analysis, která byla vydaná poprvé v roce 1934. Zpopularizován byl však až vydáním Shillerovy knihy Irrational Exuberance v březnu 2000. Porovnáním současné úrovně ziskovosti s průměrnou hodnotou ziskovosti za posledních 10 let (což je číslo, které je ve jmenovateli Shillerova P/E) lze získat obrázek o tom, v jaké fázi aktuálního cyklu ziskovosti se firmy nacházejí.

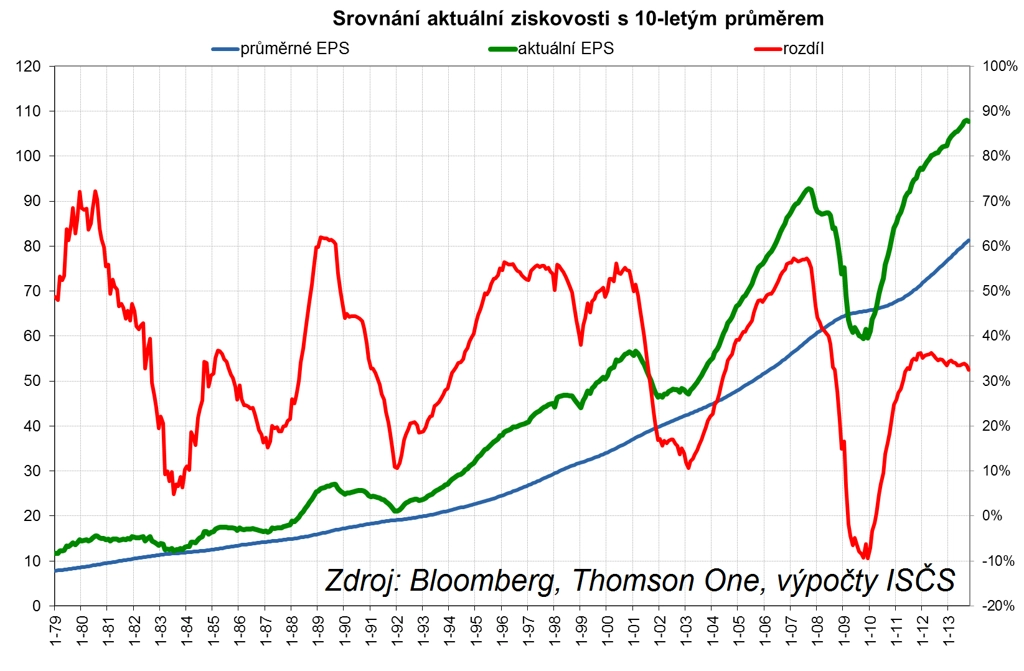

Zelená čára na prvním grafu zobrazuje vývoj aktuální hodnoty EPS (zisku na akcii) firem z indexu S&P 500 za posledních 30 let, modrá čára hodnotu 10letého průměru EPS (obě na levé ose) a červená čára rozdíl v procentech (o kolik je aktuální hodnota EPS vyšší než její takzvaná cyklicky očištěná hodnota rovnající se 10letému průměru, na grafu pravá osa).

Z grafu je zřejmé, že s výjimkou poslední finanční krize byla aktuální hodnota EPS o 10 až 60 % výše než její 10letý průměr, což vzhledem k tomu, že ziskovost amerických společnosti dlouhodobě rostla v průměru o 6,3 % ročně, není až tak překvapivá informace. Zajímavé je spíše to, že i když aktuální 10letý průměr obsahuje dvě výrazné krize spojené s cyklicky stlačenou ziskovostí, je procentuální rozdíl aktuální hodnoty EPS a 10letého průměru výrazně nižší než v případě předchozích cyklických vrcholů. Graf tedy zatím nepotvrzuje teorii o cyklicky přehřáté ziskovosti společností a riziku následného prudkého poklesu ziskovosti.

Chyba Shillerova P/E

Největší chyba spojená s interpretací Shillerova P/E podle mého názoru souvisí s tím, že se zapomíná na to, že se současná hodnota akciového indexu porovnává s průměrnou ziskovostí za posledních 10 let. Podhodnocuje se dlouhodobý růst ziskovosti, který je důsledkem reinvestice zadržených zisků firem. Optimální postup podle mě spočívá ve snaze správně odhadnout, jaký bude průměrný růst ziskovosti firem v příštích 10 letech (i s ohledem na to, v jaké fázi ekonomického cyklu se společnosti nacházejí), a následném použití tomuto růstu odpovídajícího poměrového ukazatele na nejbližší odhadovanou hodnotu EPS.

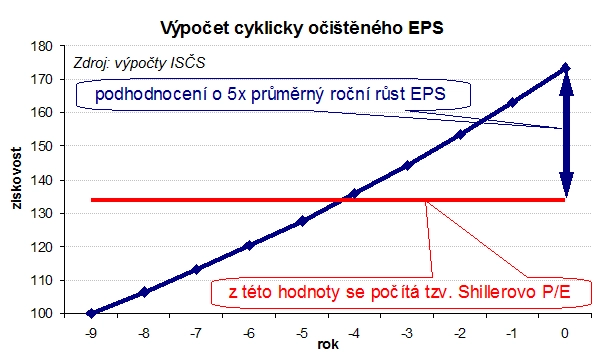

Kdybych na chvíli připustil, že ziskovost není cyklicky rostoucí veličina, ale pravidelně lineárně rostoucí, a použil bych výše zmiňovanou průměrnou hodnotu růstu ziskovosti 6,3 % ročně (vypočítanou z historických hodnot za uplynulých 85 let), tak by 10letý průměr byl systematicky o 26,5 % nižší než jeho aktuální hodnota. Jinak řečeno, byla by to hodnota přibližně odpovídající průměrné ziskovosti vypočtené z 5. a 6. roku z uplynulých 10 let, tedy pět let stará hodnota neodpovídající současné úrovní ziskovosti (jak lze vidět z následujícího grafu).

Jak ocenit akcie?

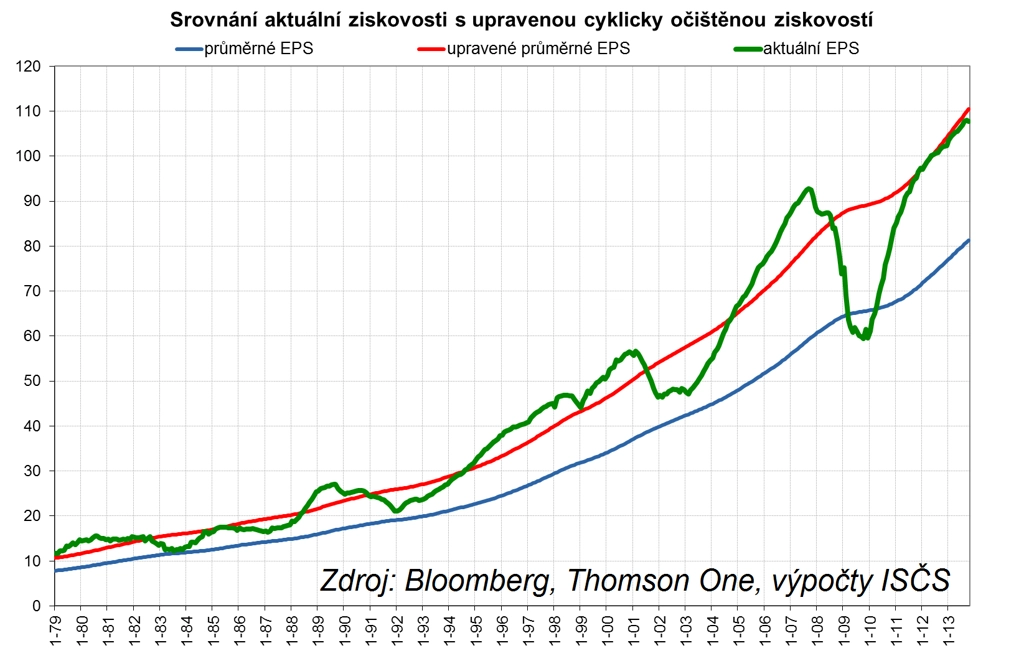

Není tedy nic jednoduššího než k Shillerově cyklicky očištěnému EPS za posledních 10 let přičíst ekvivalent průměrného růstu za posledních 5 let a dostat se na upravenou cyklicky očištěnou hodnotu EPS, která se dá mnohem lépe srovnávat s aktuální ziskovostí společností.

Poslední graf ukazuje opět srovnání aktuálních hodnot EPS (zelená čára) s jejich takzvanou cyklicky očištěnou hodnotou odpovídající 10letému průměru (modrá čára) a s upravenou cyklicky očištěnou hodnotou EPS (červená čára), kterou získáme tak, že k průměrné 10leté hodnotě přičteme ještě dlouhodobý průměrný růst zisku za dalších 5 let, jak bylo vysvětleno v předchozím teoretickém příkladu.

Při pohledu na graf je zřejmé, že hodnoty ziskovosti v posledních dvou letech spíše kopírovaly hodnoty, které odpovídají hodnotám upraveného cyklicky očištěného EPS. Tudíž se dá opět stěží mluvit o cyklicky nadprůměrné úrovni ziskovosti amerických společností, která je tak typická pro pozdní fáze ekonomického cyklu a bývá dobrým důvodem pro opatrnost při investování do akcií.

Jak je to tedy s tím Schillerovým P/E? Podle mého názoru jediné, co lze z jeho aktuální hodnoty vyvodit, je následující tvrzení: "Jestliže v příštích 10 letech bude průměrná ziskovost společností stejná, jako byla v posledních 10 letech, kdy byly 2 velké recese způsobené splasknutím technologické bubliny a propuknutím systémové finanční krize, pak je akciový trh na současné úrovni příliš drahý." S ohledem na to, že aktuální ziskovost společností zatím nevykazuje známky cyklického vrcholu, se jeví tento scénář jako velice málo pravděpodobný.

Aktualita pro rok 2026

Aktuality