Zisky porostou: O marže amerických firem se nebojíme ze čtyř důvodů, zní z Goldman Sachs

Korporátní zisky byly v roce 2013 silné, u firem z S&P vyskočily meziročně o 11 %. Marže se drží na maximu, a proto rostou obavy z toho, že by se zisky mohly začít vracet k průměru, což by nejspíše znamenalo i propad cen akcií.

Jan Hatzius z Goldman Sachs ale nevěří, že bude rok 2014 ve znamení korekce růstu firemních zisků. Už v roce 2013 totiž firmy překonaly mnoho překážek. Letos by pro ně naopak měly následující čtyři faktory představovat vítr do plachet.

1. Výrazný růst amerického HDP a produktivity

Golman Sachs očekává, že letos růst HDP i produktivity zrychlí o zhruba 1 až 1,5 procentního bodu oproti předchozímu roku.

2. Lepší růst mimo USA

Růstu mimo USA banka rovněž předpovídá akceleraci. Ten v Evropě by měl zrychlit na úroveň dlouhodobého trendu, možná i lehce nad něj. Také rozvíjejícím se ekonomikám by se mělo dařit v roce 2014 o něco lépe než loni, ačkoli pokrok lze očekávat spíše pomalý.

3. Mírný růst inflace

I když inflace zůstane pravděpodobně výrazně pod 2% cílem Fedu, GS očekává pro letošek mírné zrychlení. Přičítá to očekávanému opětovnému růstu nákladů na zdravotní péči a uzavření produkční mezery. To vše by mělo podpořit růst tržeb ve firemním sektoru.

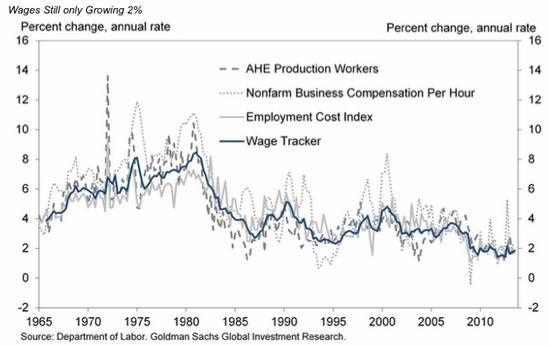

4. Jen nepatrné zvýšení mzdových nákladů

Mzdový růst pravděpodobně zvýší tempo ze současných 2 %, ale jen mírně. Tato očekávání odpovídají historickému normálu. Z grafu je patrné, že růst mzdových nákladů víceméně nezrychloval během minulých několika dekád (od doby Volckerovy dezinflace z konce 70. a začátku 80. let).

Hatzius věří, že růst mzdových nákladů nakonec zrychlí ke zhruba 4 %, než se náklady promítnou do ziskových marží. Slabý pracovní trh je určitou prevencí toho, aby k tomu došlo příliš brzy.

Mzdový kompozitní indikátor je založený na třech nejběžněji využívaných ukazatelích mzdové sazby. Roste stále jen kolem 2 %. Jednotkové mzdové náklady zůstávají nízké, dokonce i při mírném růstu HDP a produktivity. Omezený růst jednotkových nákladů podporuje ziskové marže (i v prostředí nízké inflace).

Zdroj: Goldman Sachs

Aktualita pro rok 2026

Aktuality