Benjamin Graham by nyní kupoval těchto 5 akcií

Podle valuačních modelů serveru ModernGraham.com, který se zabývá oceňováním firem podle modernizovaných teorií Benjamina Grahama, je na trhu řada atraktivně ohodnocených společností.

Pětka firem z následujícího seznamu vykazuje nejnižší hodnoty valuačních ukazatelů P/Emg (cena k ziskům normalizovaným podle modelu ModernGraham). Všechny akcie nejsou vhodné pro defenzivní investory, kteří se nechtějí zabývat detaily společností a jejich hospodaření, nicméně dynamičtější investoři, kteří jsou si schopni a ochotni provést i analýzu firmy, by neměli zaváhat.

Ford Motor

Ford Motor Company se pro defenzivního investora nehodí kvůli méně stabilním ziskům a dividendám v posledních deseti letech.

Společnosti rostl EPSmg (zisk na akcii normalizovaný podle valuačního modelu ModernGraham) z -3,60 USD v roce 2008 na 2,23 USD v roce 2013. Slušnou úroveň růstu trh ale v současnosti nereflektuje. Aktuální tržní cena vede k očekávání ročního poklesu EPSmg o 0,82 % během dalších 7 až 10 let. Vnímání společnosti trhem neodpovídá historickým úspěchům automobilky, a stejně tak valuace ModernGraham ukazují na vnitřní hodnotu přesahující tržní cenu.

Freeport-McMoRan Copper & Gold

Podle valuačního modelu ModernGraham jde o zajímavou společnost. Požadavky defenzivního investora nesplňuje kvůli nekonzistentním výplatám dividend a nestabilním ziskům během posledních deseti let. Přestože má vyšší úroveň zadlužení v poměru k oběžným aktivům, hodí se pro dynamičtější investory.

Valuace jsou výrazně ovlivněny velkými ztrátami v roce 2008, což vedlo k velmi nízkému EPSmg pro rok 2009 oproti roku 2013. Růst EPSmg z -1,67 USD na 3,48 USD nicméně znamená rychlejší růst oproti vnímání trhu, který odhaduje tempo růstu jen na 0,17 %. Vnitřní hodnota podle modelu je hodně vysoko nad tržní cenou a tvrzení, že je společnost podhodnocená, podporuje i valuace založená na pouhém 3% růstu.

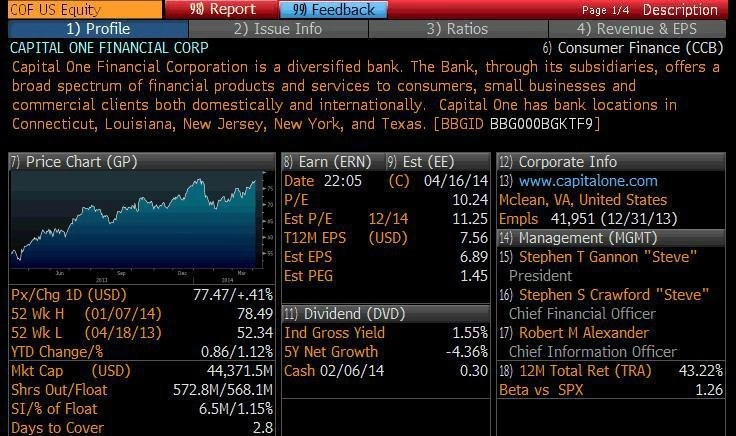

Capital One Financial

Společnost ustála finanční krizi bez propadu do ztráty. Akcie se nehodí pro defenzivní investory kvůli pomalu rostoucím ziskům společnosti v poslední dekádě. Zkoumavější investory ale přiláká stabilitou zisků, příznivou historií dividend a nízkými úrovněmi ukazatelů P/Emg a P/B.

Společnost zvýšila EPSmg z 3,14 USD v roce 2009 na předpokládaných 6,36 USD v roce 2013. Jde o solidní růst, který přesahuje odhad trhu pro růst zisku 1,46 % a který může poukazovat na to, že je společnost podhodnocená.

Unum Group

Unum je už nyní atraktivní akcií pro dynamické investory, nicméně už příští rok se nejspíše dostane i do hledáčku investorů defenzivních. Zatím se pro ně nehodí kvůli zápornému zisku v roce 2004 (nesplňuje požadavek na 10 let kladných zisků v řadě).

Z valuační stránky se společnost jeví velmi dobře. EPSmg rostl z 1,33 USD v roce 2008 na 2,64 USD za rok 2013. Tato solidní úroveň růstu zisku převyšuje odhad trhu, který je na pouhých 2,26 %. Podle modelu je firma podhodnocená a její vnitřní hodnota je o mnoho vyšší, než vyplývá z aktuální tržní ceny akcie.

Gannett

Jde o úžasnou společnost pro dynamické investory. Hlavní kritéria, kvůli nimž se firma nehodí pro defenzivní investory, jsou poměr dluhu k oběžným aktivům, nestabilní zisky a nedostatečný růst zisků za posledních 10 let.

Z čistě valuačního pohledu společnost působí jako podhodnocená vzhledem k růstu EPSmg z -6,63 USD v roce 2008 na očekávaných 1,93 USD za rok 2013. Tato úroveň růstu výrazně převyšuje tržní odhad (3,34 %). Z valuačního modelu ModernGraham vyplývá hodnota kolem 74 USD.

Zdroj: ModernGraham

Aktualita pro rok 2026

Aktuality