Pravidla nejsou ze železa, ale z gumy. Akcie a dluhopisy mohou posilovat současně

Někteří lidé si myslí, že pravidla by měla být ukutá ze železa. Já věřím, že by měla být spíše vyrobena z gumy, aby se dala použít podle konkrétní situace, řekl kdysi investor Paul Graham. To, že výjimka potvrzuje pravidlo, ukazuje i vývoj na trhu s dluhopisy.

Akcie i dluhopisy jsou letos v plusu. To vyvolává u řady analytiků pocit, že růst cen dluhopisů něco naznačuje, takže buď akcie, nebo dluhopisy musejí začít ztrácet.

Řada lidí se drží známé poučky, že když ceny akcií rostou, musejí ceny dluhopisů klesat a naopak. Tedy že mezi nimi panuje negativní korelace, protože akcie jsou spjaty s rizikem a dluhopisy s bezpečím.

Je pravda, že obecně se dluhopisům daří, když ceny akcií klesají, ale není to univerzální pravda. Akcie a dluhopisy totiž nejsou perfektně negativně korelovány. Ve skutečnosti je jejich historická korelace kolem nuly. Jinými slovy, mezi cenami dluhopisů a akcií není žádný vztah. Mohou tedy růst společně, klesat společně, nebo se vyvíjet opačně.

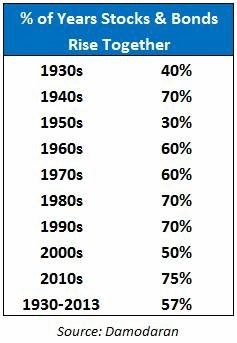

V průměru se v historii dokonce pohybovaly nejčastěji společně vzhůru.

Z tabulky plyne, že index S&P 500 a 10leté americké dluhopisy společně rostly v průměru v 60 % případů.

- Mohou tedy ceny akcií a dluhopisů růst společně? Ano.

- Mohou se pohybovat rozdílně? Ano.

- Mají mezi sebou ceny akcií a dluhopisů silnou negativní korelaci? Ne.

- Říká nám růst cen dluhopisů, že ceny akcií musejí začít klesat? Ne.

Vedle toho je nepochybně zajímavou otázkou, zda levné peníze, které na trh dodal Fed svými nákupy dluhopisů, zpsůsobily spíše nadhodnocení akcií, nebo dluhopisů. Téma komentoval ve vysílání Bloomberg TV stratég Weeden & Co. Michael Purves. Mimo jiné se věnoval extrémně nízké volatilitě, která charakterizuje nejen trh s akciemi, ale i s ropou, eurem a dalšími obchodovanými aktivy.

Zdroj: Pragmatic Capitalism, Bloomberg

Aktualita pro rok 2026

Aktuality