Sell in May. A rychle na nákupy!

Burzovní přísloví "Sell in May and go away" zná snad každý investor, jen málokdo se ale podle něj řídí. Letos přitahuje ještě více pozornosti než obvykle. Akciový trh jako celek se sice drží poblíž maxim, technologické akcie ale zažívají propady, geopolitická rizika se stupňují, Fed omezuje program kvantitativního uvolňování a S&P 500 nezažil korekci téměř tři roky.

Z historického hlediska důvody pro prodeje v květnu jsou. Trh nabízí nejlepší výsledky mezi listopadem a dubnem, zatímco období mezi květnem a říjnem bývá slabé. Ne každý rok se ale tento vzorec potvrzuje (což je mimo jiné problém většiny burzovních pořekadel). Minulý rok si například index mezi koncem června a začátkem srpna připsal 7 %.

Vyplatí se letos v květnu prodávat akcie? Ano. A stáhnout se z trhu? Rozhodně ne!

Květen může být pro hodnotové investory ekvivalentem Černého pátku. Když budete vědět, kam se podívat, můžete získat do portfolia skvělé akcie za hubičku.

Prodeje v květnu mohou dávat smysl. Investoři by se měli zbavit nadhodnocených akcií a rotovat do hodnotových akcií. Pokud držíte takové akcie, které vám způsobují noční můry (jejich cenový vývoj lze připodobnit k jízdě na horské dráze nebo se jejich investiční příběh změnil od doby, kdy jste se rozhodli k nákupu), může být ten správný čas je prodat.

Připravte se na velké nákupy. Léto je skvělé období, kdy se dá těžit z nízkých cen na akciovém trhu. Ale pozor! Nekupujete něco jen kvůli tomu, že je to levné, ale protože to je levné a hodnota je "nevytěžena". Identifikujte firmy s dočasnými problémy, které lze řešit, a vyhněte se těm s problémy trvalými.

"Sell in May and go away" zahajuje sezónu hodnotového investování. Připravte si nákupní lístek. Na úvod dva příklady:

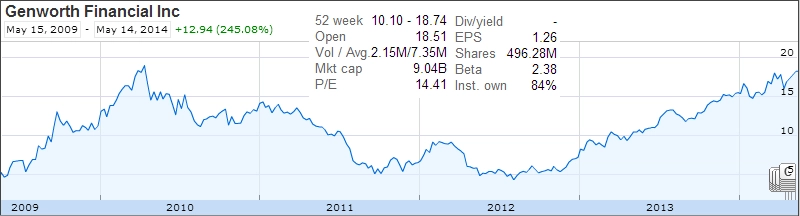

Genworth Financial

Stále se obchoduje s významným diskontem (zhruba 40 %) k účetní hodnotě GAAP 29,03 USD na akcii. Krátkodobým stimulem pro Genworth bude IPO jeho australské hypoteční pojišťovny, ke kterému by mělo letos dojít.

Devon Energy

Devon je podhodnocená energetická společnost zabývající se produkcí ropy a zemního plynu s hodnotou podniku 33 miliard USD a tržní kapitalizací 29 miliard USD. Devon je v současnosti nucena řešit problémy. Proces stabilizace by se ale už měl chýlit ke zdárnému konci, takže by měla nastat fáze oživení s očekávaným zlepšením ziskovosti.

Management kompletně restrukturalizoval rozvahu pomocí fúze části svých aktivit s bývalou společností Crosstex a akcionáři nyní začínají sklízet ovoce. Restrukturalizace je ale jen částí příběhu. Ceny zemního plynu v USA vzrostly z podzimních zhruba 3,50 USD na současná maxima nad 4,80 USD. Trend by mohl pokračovat, z čehož by firma měla těžit. Do budoucna by navíc mohla nová kapitálová struktura umožnit snížení nákladů na kapitál, oddlužování a ozdravování rozvahy a podporu růstu dividend. Spolu se zvyšováním ceny plynu by se měla zvýšit rentabilita kapitálu. Klíčovým ukazatelem pro akcionáře bude dividendový růst.

Oba konkrétní nákupní tipy nabídl Henry Lee, zakladatel HCL Partners.

Zdroj: InvestorPlace.com

Aktualita pro rok 2026

Aktuality