Shrnutí výsledkové sezóny v USA: Očekávání byla přehnaně pesimistická, firemní údaje pomohly akciím výše

Téměř celá firemní výsledková sezóna amerických firem za letošní 1. čtvrtletí je minulostí. Firmám se podařilo udržet meziroční růst jak na úrovni tržeb, tak zisku.

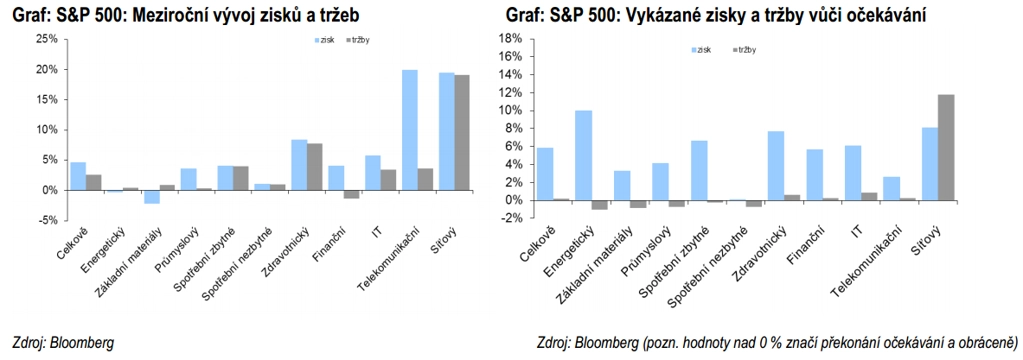

Tržby se meziročně zvýšily o 2,6 % a o 19 bazických bodů překonaly očekávání. To se odrazilo i v relativně nízkém podílu firem, kterým se na úrovni tržeb podařilo konsenzus překonat (52,7 %). Naopak firmám se, stejně jako v předešlých čtvrtletích, dařilo výrazněji překonávat odhady na úrovni zisku. Celkově se to povedlo téměř 74 % firem a místo očekávaného meziroční poklesu zisku o 1,2 % došlo k 4,7% nárůstu. Ukázalo se, že odhady růstu zisků, které od ledna spadly o zhruba 6 procentních bodů, především v očekávání negativního dopadu tvrdé zimy na ziskovost firem, byly příliš pesimistické.

Nejvyšší meziroční nárůst zisků zaznamenaly s velkým odstupem telekomunikační sektor (+19,9 %) se sektorem veřejné infrastruktury (+19,5 %). První zmiňovaný v meziročním srovnání nadále těží z rozšířeného pokrytí sítěmi 4. generace, což zvyšuje průměrné výnosy na uživatele. V rámci druhého uvedeného odvětví se dařilo především výrobcům elektřiny a tepla v důsledku tvrdé zimy. Naopak mírný meziroční pokles zaznamenal sektor základních materiálů, který celkově zůstává pod tlakem v důsledku nižších cen komodit.

Při srovnání výsledků s očekáváním jsou patrné především 2 skutečnosti:

- Je znát, jak dominoval právě sektor veřejné infrastruktury, kterému se podařilo výrazně překonat odhady nejen na úrovni zisku, ale i tržeb.

- Graf také ukazuje, že se firmám dařilo překvapovat na úrovni zisku, zatímco na úrovni tržeb byly odchylky - s výjimkou sektoru veřejné infrastruktury - minimální.

Mezi sektory, kterým se nejvíce podařilo překonat odhady trhu, patří již zmíněný sektor veřejné infrastruktury, energetický (10 procentních bodů nad odhady), zdravotnický (7,7 procentního bodu nad odhady) a informačních technologií (6,1 procentního bodu nad odhady).

Vývoj trhu

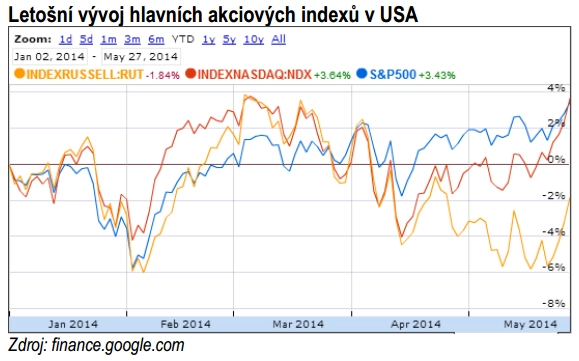

Americké akciové indexy od začátku letošního roku v průměru lehce posílily. Zároveň ale neudržely výrazně růstové momentum z loňského roku, kdy například S&P 500 přidal okolo 30 %.

Zatímco ještě do března byl vývoj indexů dosti podobný, od začátku dubna začal výrazněji zaostávat index firem s menší tržní kapitalizací Russell 2000. Rozdíl ve výkonnosti od začátku roku do konce května je -2,5 % (Russell 2000) proti +4,07 % (S&P 500). Je to dáno vybíráním výrazných zisků z loňského roku, které se soustředilo především na akcie biotechnologických a internetových firem.

"Risk-off" mód ještě umocňovaly obavy z očekávaného růstu výnosů na dlouhodobých dluhopisech, který často negativně dopadá právě na firmy s menší kapitalizací, protože jim ztěžuje přístup k finančním zdrojům.

Odhady zisků

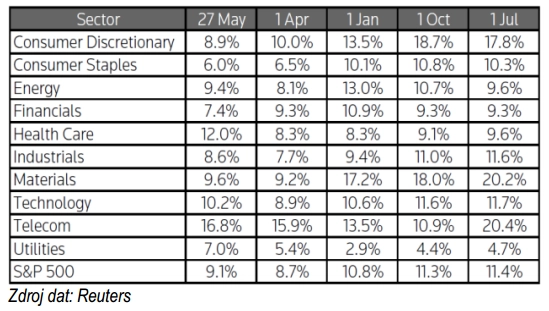

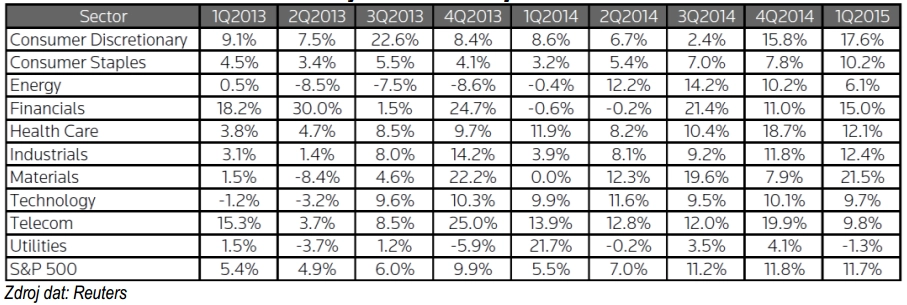

Odhady zisků na letošní rok v průběhu zveřejňování výsledků za první kvartál zastavily klesající tendenci, kterou měly od začátku letošního roku. Jako hlavní důvod poklesu se uváděl očekávaný negativní dopad tvrdé zimy na ziskovost firem (nakonec byl tento dopad patrný spíše na makrodatech, například na HDP). Aktuálně se pro letošní rok očekává meziroční zvýšení zisků o 9,1 %, o 40 bazických bodů více než na začátku dubna, kdy výsledková sezóna za první kvartál začínala.

Meziroční tempo růstu zisků by mělo v druhé polovině roku akcelerovat až nad 10 %. Oživení se očekává například u finančního sektoru. Objevilo se však například varování Citigroup, že očekává meziroční propad výnosů z obchodování o 20 až 25 % především v segmentu obchodování s dluhopisy. Jako hlavní argumenty uvádí nižší volatilitu a napjatou geopolitickou situaci.

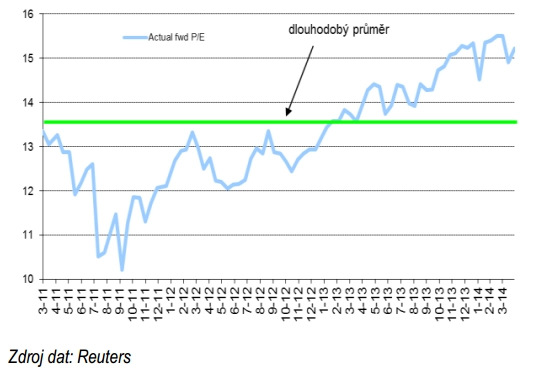

Index S&P 500 dosáhl nových historických maxim, což se navzdory mírně vyšším odhadům zisků odráží i v růstu ocenění. "Forwardové" P/E (které počítá s očekávanými zisky v následujících 12 měsících) pokračuje v růstovém trendu. Aktuálně se nachází zhruba 1,5 bodu nad dlouhodobým historickým průměrem. Současně jsou ale očekávání zisků nastavena už relativně vysoko (3Q2014 až 1Q2015 na dvouciferných úrovních), a proto nečekáme, že "forwardové" P/E poroste takovým tempem jako v posledním roce.

Shrnutí

Celkově výsledková sezóna za 1. kvartál potvrdila, že se firmám dařilo zvyšovat zisky (+4,7 % meziročně) navzdory slabšímu výkonu americké ekonomiky v důsledku tvrdé zimy (HDP v prvním čtvrtletí klesl o 1 %). Tyto obavy snižovaly již před jejím začátkem konsenzuální odhady, což firmám zjednodušilo jejich překonání o 5,8 procentního bodu.

Zvyšuje se tak pravděpodobnost, že se podaří naplnit i relativně ambiciózní konsenzuální odhad růstu zisků za celý letošní rok, který aktuálně počítá s +9,1 % ve srovnání s loňským rokem. Nárůst indexu S&P 500 na nová historická maxima prodloužil růstovou tendenci ukazatele ocenění forwardového P/E, který je aktuálně okolo 15,2 bodu, tedy 1,5 bodu nad historickým průměrem.

Klíčem pro posouzení toho, zda to již není "moc", budou firemní výsledky v následujících čtvrtletích. Pokud se firmám podaří naplnit odhady, bude aktuální hodnota ukazatele opodstatněná a index S&P 500 do konce roku nejspíše překoná magickou hranici 2 000 bodů. Případně nenaplněné očekávání nárůstu výnosů 10letých amerických vládních dluhopisů z aktuálních 2,43 % na 3,3 % na konci roku by zvýhodnilo indexy Russell 2000 a Nasdaq ve srovnání s S&P 500.

Dalším zajímavým kurzem ke sledování je měnový pár EUR/USD. Konsenzus dle agentury Bloomberg počítá s jeho poklesem z aktuálních 1,36 na 1,30. Pokud by k němu nedošlo, bylo by to pro zisky amerických firem díky jejich výrazné expozici na světovou ekonomiku příznivé.

Aktualita pro rok 2026

Aktuality