Poslední tři roky na trhu s akciemi a zlatem? To se jen tak nevidí

Zlato za poslední tři roky vyšplouchlo všechny býky a je jednou z nejhorších investic. Americké akcie ukázaly pravý opak. Co z toho plyne do budoucna?

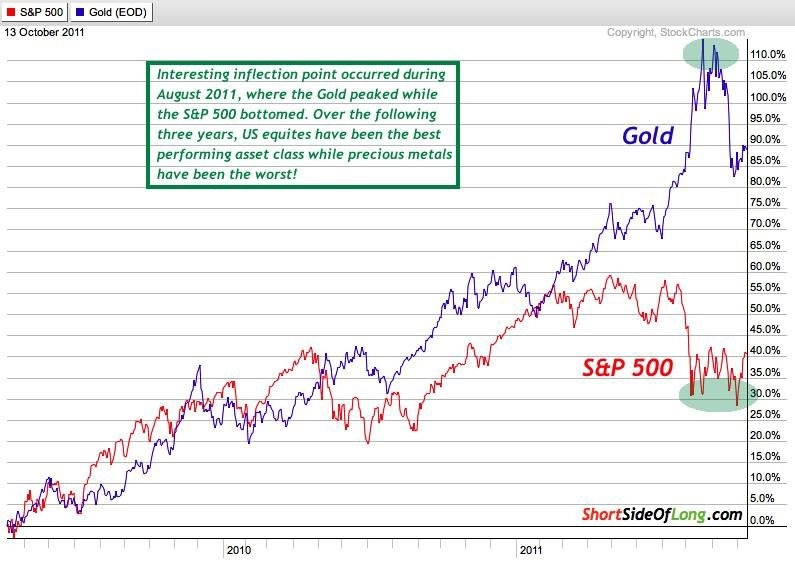

Přesně před třemi lety, v srpnu 2011, nastala zajímavá věc. Obavy z možné neschopnosti USA splácet dluhy a pokračující krize v eurozóně vyvolaly poslední výraznou korekci indexu S&P 500. Zlato v té době zafungovalo jako bezpečný přístav a jeho cena začala prudce růst.

Nedlouho poté obavy opadly, akcie dosáhly lokálního dna a jejich ceny se vydaly vzhůru. Zlato naopak dosáhlo historického maxima a zamířilo do klesajícího trendu.

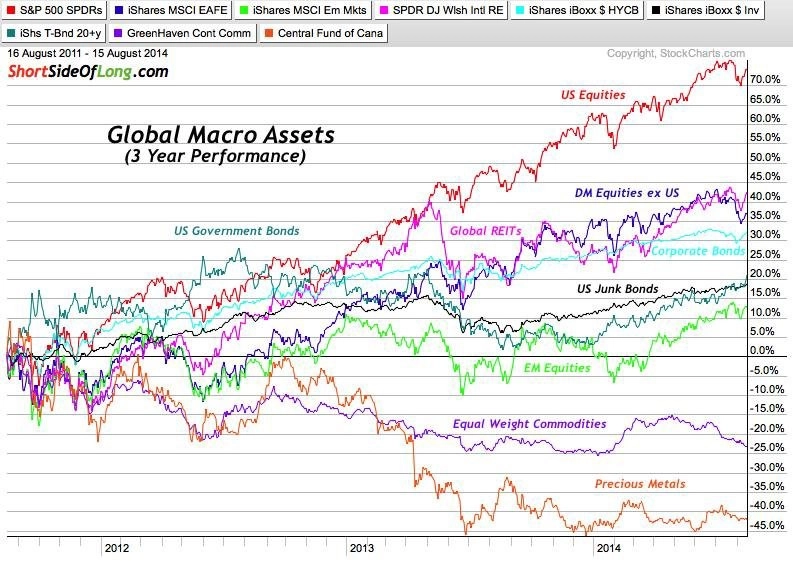

O tři roky později jsou drahé kovy jedním z nejhůře vynášejících aktiv vůbec. Americké akcie patří naopak k nejlepším, když index S&P 500 přidal za poslední tři roky přes 75 %.

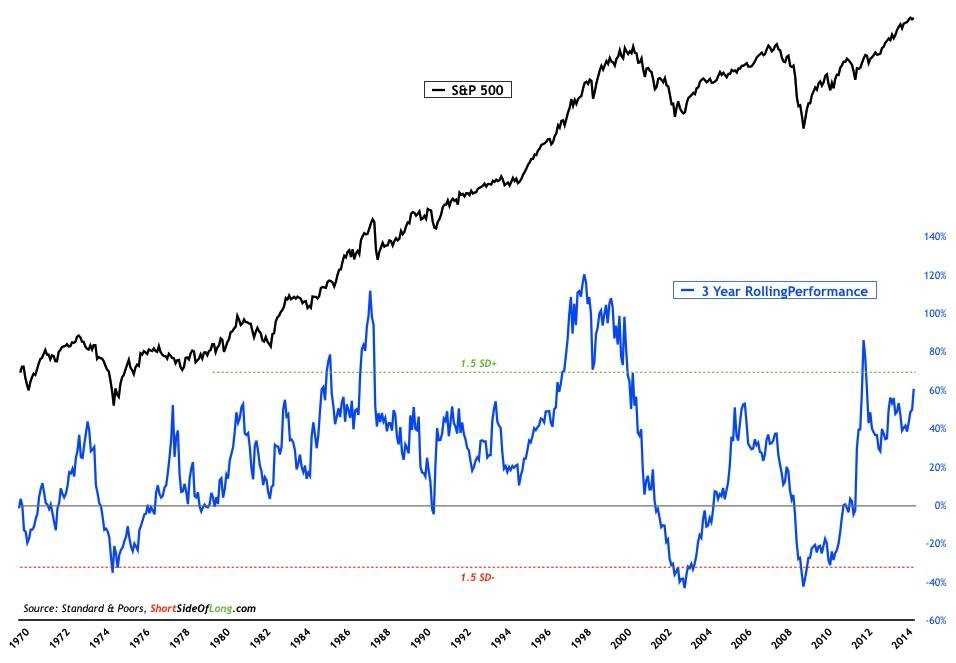

Investoři, kteří sledují dlouhodobé trendy, by měli zpozornět. Při pohledu na následující graf musí být každému jasné, že akcie nemohou překonávat celkové ekonomické prostředí donekonečna. Nabízí se proto otázka, kam peníze potečou, až akcie ztratí na oblibě.

Následující dva grafy ukazují 3leté rolované výnosy indexu S&P 500 a zlata. Z grafu akciového indexu plyne, že cenné papíry teď v 3letém horizontu nabízejí ve srovnání s minulostí velmi vysoké výnosy.

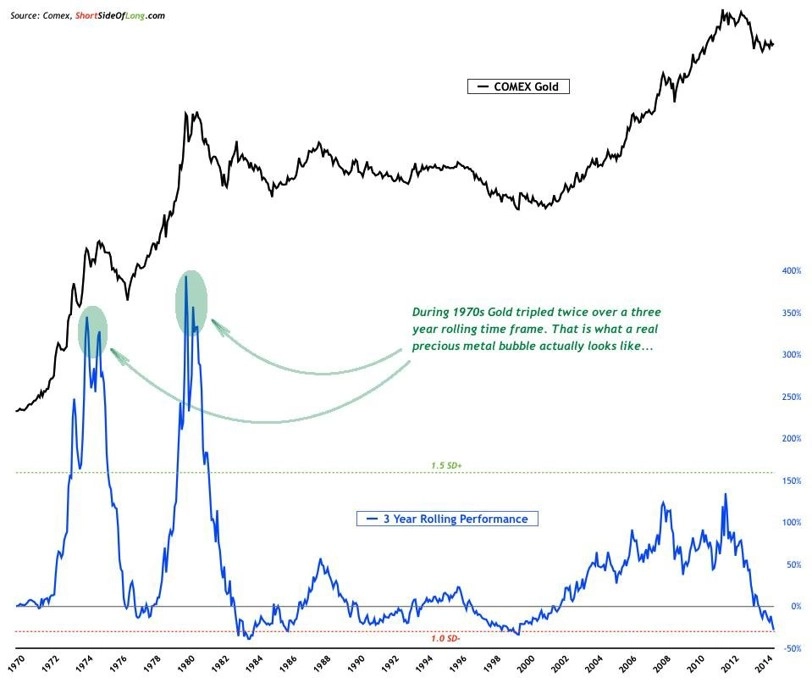

Naopak na grafu ceny zlata je vidět, že 3letý výnos je téměř na historickém minimu.

Mnoho lidí teď mluví o tom, že akcie jsou předražené. To výše uvedený graf potvrzuje. Podle stejné logiky by se však dalo říci, že zlato je naopak velmi levné. Jeho cena již nemá kam klesat, protože 3letý výnos je nejnižší v historii a v případě poklesu by musel prolomit linii, která ještě nikdy prolomena nebyla.

Je také možné, že pokles ceny zlata za poslední tři roky byl jen korekcí v rámci dlouhodobého býčího trhu. Když se totiž podíváme na graf, uvidíme, že zřejmě nejde o splasknutí bubliny. To nastalo dvakrát v 70. letech a vypadalo to úplně jinak.

Zdroj: Short Side of Long

Aktualita pro rok 2026