Jaká čísla odkryje ve středu Komerční banka? Odhad výsledků

Komerční banka zveřejní své konsolidované výsledky hospodaření dle IFRS za třetí čtvrtletí 2010 ve středu 3. listopadu 2010 před otevřením trhu. Jaké výsledky mohou investoři očekávat a jak na ně bude s velkou pravděpodobností reagovat kurz akcií Komerční banky?

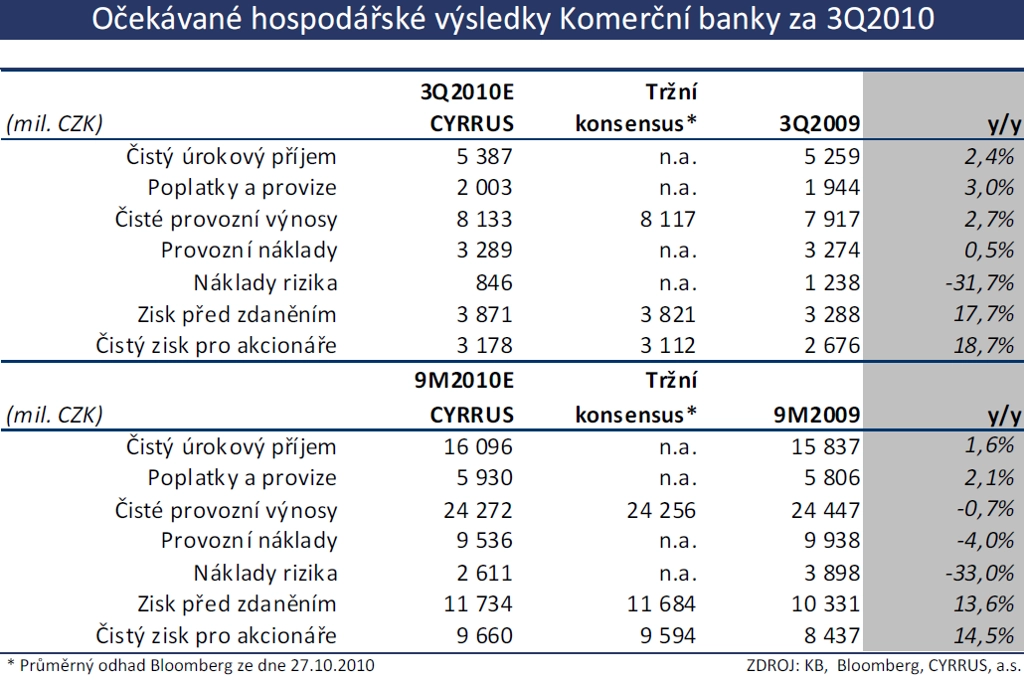

Komerční banka ve druhém kvartále pozitivně překvapila a my nevidíme žádný důvod, proč by nemohla ve 3Q pokračovat ve velmi dobrých letošních hospodářských výsledcích. Podle našeho modelu by ve všech letošních kvartálech měla KB dosáhnout čistého zisku přes 3 mld. CZK, v samotném 3Q očekáváme čistý zisk 3,18 mld. CZK, což by představovalo téměř 19% meziroční nárůst. Při poměrně stabilních provozních výnosech i nákladech je hlavní příčinou očekávaného růstu zisku významný pokles čisté tvorby opravných položek k úvěrům (LLP) – předpokládáme pokles LLP o téměř 400 mil. CZK y/y, což z velké části vysvětluje 0,5 mld. CZK čistého zisku navíc ve srovnání s 3Q2009. Dalším klíčovým údajem budou provozní náklady, které v 1H2010 byly velmi nízké, nicméně my i sám management KB očekává jejich zvýšení ve 2H2010.

Provozní výnosy

Provozní výnosy očekáváme ve 3Q2010 meziročně o 2,7 % vyšší, na růstu se přitom přibližně stejnou měrou budou podílet úrokové i neúrokové výnosy. U čistého úrokového výnosu očekáváme růst +2,4% y/y na 5,39 mld. CZK.

V prostředí očekávaných stabilních marží (mírný pokles čekáme pouze u hypotečních sazeb) by se růst NII měl odrazit od mírného zvýšení objemu poskytnutých úvěrů. KB v minulém kvartále zvýšila objem úvěrů o 1 % q/q, resp. o 0,4 % y/y, nyní čekáme růst o 0,3 % y/y na 387,8 mld. CZK. U depozit po minulém poklesu o 4,5 mld. CZK q/q (způsobeném především poklesem vkladů podniků) očekáváme mírný obrat a nárůst o cca 2 mld. CZK.

Provozní náklady

Vývoj provozních nákladů v 1H2010 byl příznivý, nicméně management KB stále cíluje celoroční provozní náklady o cca 3 % nižší y/y. To by znamenalo celoroční OPEX na úrovni cca 13,1 mld. CZK vs. 6,25 mld. CZK v 1H2010 (47,7 % celoročních předpokládaných nákladů). Větší porci nárůstu ve 2H očekáváme tradičně ke konci roku, tedy ve 4Q, pro 3Q předpokládáme q/q růst OPEX na 3,29 mld. CZK z 3,22 mld. CZK ve 2Q. Očekáváme mírný růst personálních i administrativních nákladů. Poměr provozních nákladů k výnosům CIR by dle našich předpokladů měl ve 3Q dosáhnout 40,4 % vs. 41,4 % ve stejném období loňského roku.

Náklady rizika

Vývoj kvality úvěrového portfolia ve druhém kvartále ukázal poměrně příznivé trendy a předpokládáme, že tyto trendy se udržely i ve 3Q. KB ve 2Q vykázala čistou tvorbu LLP o cca 200 mil. CZK nižší, než jsme očekávali. Na tomto základě jsme snížili náš celoroční odhad LLP. I přesto pro 3Q očekáváme, že LLP bude mírně vyšší než v 2Q, konkrétně na úrovni cca 850 mil. CZK, i tak se jedná o téměř 400 mil. CZK nižší tvorbu OP, než tomu bylo ve 3Q2009.

Čistý zisk

Na úrovni finančního výsledku ani efektivní daňové sazby neočekáváme žádné výrazné posuny ve srovnání s předchozími kvartály, což by znamenalo, že z očekávaného zisku před zdaněním ve výši 3,87 mld. CZK "zůstane" pro akcionáře KB 3,18 mld. CZK čistého zisku. V přepočtu na jednu akcii se jedná o zisk 83,6 CZK, v anualizovaném vyjádření 334,4 CZK (P/E 12x).

Celkově tak předpokládáme, že KB opět představí velmi solidní výsledky, které budou meziročně výrazně lepší díky poklesu nákladů rizika. Zároveň neočekáváme výraznější tržní reakce na zveřejněná čísla.

Aktualita pro rok 2026

Aktuality