Telefónica O2: Středeční výsledky potvrdí pokračující pokles tržeb i zisku

Společnost Telefónica O2 Czech Republic, a.s. zveřejní své konsolidované výsledky hospodaření dle IFRS za 3. čtvrtletí 2010 ve středu 11. listopadu 2010 po ukončení obchodování na pražské burze.

Telekomunikační odvětví tradičně není příliš sezónní, tudíž hospodaření společnosti během třetího kvartálu nebude podle našeho odhadu příliš rozdílné od dosavadního průběhu roku a uvidíme pokračování trendů předchozích kvartálů. Počátkem třetího čtvrtletí došlo k dalšímu snížení poplatků MTR dle dříve známého schématu (z 1,96 Kč na 1,66 Kč), a i mimo tyto změny očekáváme hospodaření společnosti mírně horší než v druhém čtvrtletí. Žádné velké zvraty či překvapení však nečekáme, celkově pokračuje trend poklesu celkových výnosů v řádu vyšších jednotek procent.

V pevném segmentu očekáváme v souvislosti s pokračujícím poklesem počtu pevných linek také pokles výnosů z tradičního přístupu do sítě, ovšem stejně jako počet pevných linek klesají výnosy zpomalujícím tempem. Celkem tyto výnosy odhadujeme na 1,262 mld. Kč. (-14,7 % y/y).

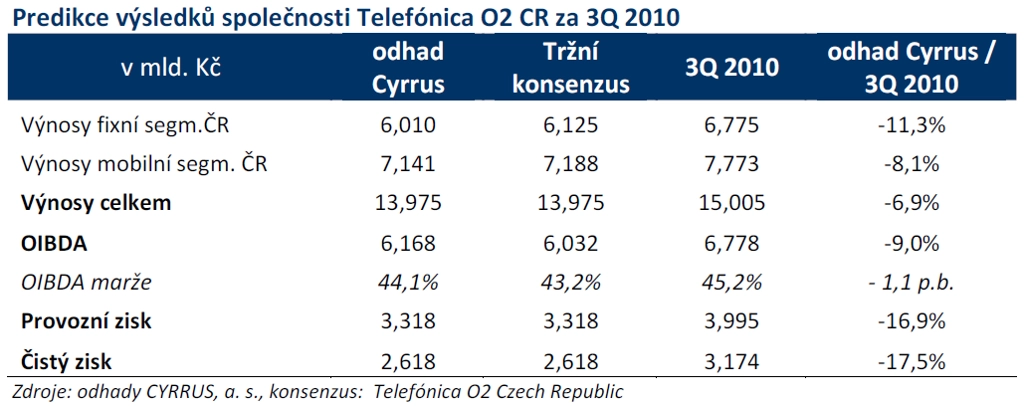

Výnosy z hlasových služeb celkem odhadujeme na 1,792 mld. Kč (-12,6 % y/y), výnosy z hovorného odhadujeme na 0,551 mld. Kč (-20,3 % y/y), výnosy z propojení na 1,150 mld. Kč (-6,7 % y/y) a třetí složku tradičních služeb, výnosy z prodeje koncových zařízení, odhadujeme na 91 mil. Kč (-27,8 % y/y). U výnosů z internetu očekáváme jen mírný růst, nicméně na rozdíl od hlasových služeb tento segment vykazuje stále růstový trend. Výnosy z vysokorychlostního internetu odhadujeme na 1,507 mld. Kč (+3,9 % y/y), z vytáčeného připojení na 0,004 mld. Kč (-50,0 % y/y), celkové výnosy z pevného internetu odhadujeme na 1,511 mld. Kč (+3,5 % y/y). Výnosy z IT služeb odhadujeme na 0,550 mld. Kč (-18,3 % y/y), výnosy z datových služeb na 0,770 mil. Kč (-10,0 % y/y) a kategorie ostatních výnosů podle našich odhadů dosáhne 0,125 mld. Kč (-51,7 % y/y). Celkové výnosy v pevném segmentu ve 3Q 2010 odhadujeme na 6,010 mld. Kč (-11,3% y/y).

Srovnatelně velké míry poklesů v jednotlivých kategoriích jako u fixního segmentu odhadujeme i u mobilního segmentu, celkový pokles výnosů však odhadujeme mírně menší než u fixního hospodaření. Výnosy ze stálých poplatků v rámci hlasových služeb odhadujeme na 2,009 mld. Kč (-3,61 % y/y), výnosy z hovorného dosáhnou podle našeho odhadu 2,192 mld. Kč (-8,46 % y/y) a výnosy z propojení odhadujeme na 0,830 mld. Kč (-27,1 % y/y), kdy zde se nejvíce projevuje regulovaný pokles poplatků za ukončení hovoru MTR. Celkové výnosy z hlasových služeb odhadujeme tedy na 5,031 mld. Kč (-10,4 % y/y).

Podobně jako ve fixním segmentu očekáváme růstu v mobilním internetu, ten společně se službami jako SMS a MMS spadá do kategorie ostatních výnosů, zde výnosy odhadujeme na 1,940 mld. Kč (+2,0 % y/y). Výnosy z prodeje zařízení odhadujeme na 0,170 mld. Kč (-19,8% y/y). Celkové výnosy v mobilním segmentu tak odhadujeme na 7,142 mld. Kč (-8,1 % y/y). Pro Slovenskou část podnikání Telefóniky O2 očekáváme pokračování dosavadního růstového trendu počtu klientů i výnosů, celkové výnosy ze Slovenska odhadujeme na 0,799 mld. Kč. Celkové výnosy z ČR a Slovenska, včetně opakujících se výnosů odhadujeme na 13,975 mld. Kč (-6,9 % y/y).

VIDEO: Jaké budou výsledky TeleO2 podle analytika Wood & Company Igora Müllera?

Podobně jako u výnosů v ČR předpokládáme poklesy také v kategoriích nákladů, náklady na dodávky (sestávající z nákladů na propojení, nákladů na prodej zboží a z ostatní dodávek) odhadujeme ve výši 3,380 mld. Kč (-18,1 % y/y). V kategorii osobních nákladů očekáváme pokles v souvislosti se snižováním počtu zaměstnanců a tuto položku odhadujeme na 1,570 mld. Kč (-10,1 % y/y). Celkové náklady na externí služby odhadujeme na 2,707 mld. Kč (+12,1 % y/y), kdy mezi hlavní kategorie stojící za růstem nákladů stojí např. náklady na nájemné nebo náklady na IT služby (které firma začala outsourcovat), nebo náklady na ostatní subdodávky.

Dohromady s náklady na daně a poplatky ve výši 0,250 mld. Kč (+220,5 % y/y) očekáváme celkové provozní náklady na 7,907 mld. Kč (-5,5% y/y). Se zahrnutím ostatních méně významných položek jako aktivace dlouhodobého majetku nebo ostatní výnosy očekáváme provozní zisk OIBDA ve výši 6,168 mld. Kč (-9,7 % y/y) a tedy OIBDA marži 44,1 %. (-1,3 proc. bodu y/y). V porovnání s ostaními kvartály roku tak v tomto čtvrtletí odhadujeme nejlepší OIBDA marže. Po započtení odpisů ve výši 2,850 mld. Kč (+2,5 % y/y) odhadujeme provozní zisk EBIT na 3,318 mld. Kč, s drobnými čistými finančními náklady činí náš odhad zisku před zdaněním 3,268 mld. Kč (+21,9 % y/y) a odhad čistého zisku 2,618 mld. Kč (+22,3 % y/y).

Pro celý rok má společnost stále stanoveny hospodářské cíle, v oblasti tržeb očekává pokles upraveného ukazatele OIBDA o 5% až 9%, a výši CAPEX okolo 6 mld. Podle našich odhadů budou tyto cíle naplněny a tyto ukazatele zakončí rok ve firmou stanoveném pásmu. Tradičně nečekáme od výsledků velké odchylky od tržních odhadů, naše odhady kategorii celkových výnosů, zisku před zdaněním a čistého zisku jsou totožné s konsenzem, jak jej poskytla sama Telefónica O2 CR.

Aktualita pro rok 2026