Pegas Nonwovens za čtvrtý kvartál vykáže vyšší tržby i náklady, zisk klesne o 98 %!

Za čtvrtý kvartál 2011 se kromě obvyklých vlivů cen polymerů projeví "naplno" již také zařazení nové výrobní linky v Příměticích do výroby, a tedy adekvátní navýšení tržeb a nákladů. Celkově však, nad rámec dříve firmou oznámeného zpomalení trhu koncem roku, nečekáme od výsledků větší změny v nastolených trendech. Ceny polymerů v v uplynulém čtvrtletí vykázaly mírný pokles.

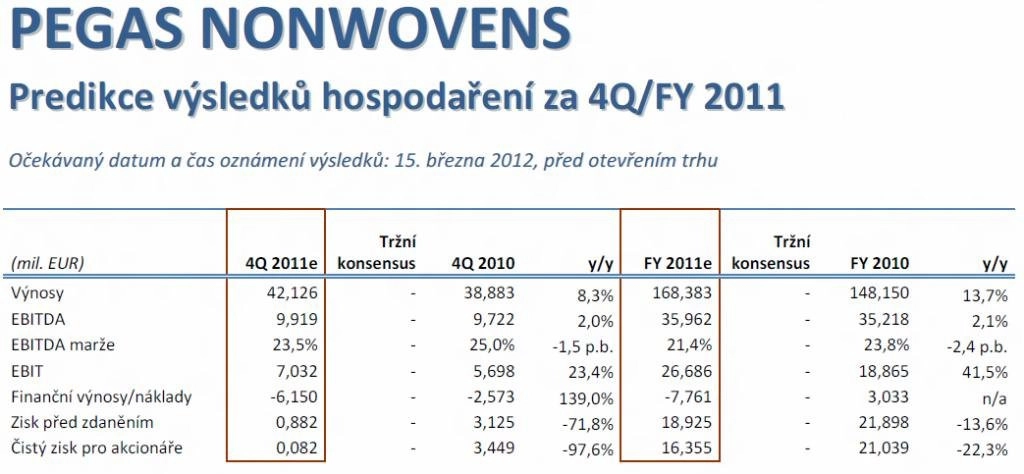

Celkové výnosy za čtvrtý kvartál odhadujeme na 42,13 milionu eur (+8,3 % y/y), meziročně se projeví zejména růst cen polymerů a zařazení výrobní kapacity nové linky. Díky tomu očekáváme také růst nákladů, ovšem s celkovým pozitivním vlivem na ukazatel EBITDA, nicméně očekáváme pokles EBITDA marže. Ukazatel EBITDA za odhadujeme 9,92 milionu eur (+2,0 % y/y), tedy EBITDA marži 23,5 %, což znamená meziroční pokles o 1,5 procentního bodu.

Předpokládáme, že společnost naplní svůj cíl stanovený pro letošní rok, tedy růst EBITDA o 2 až 7 %. Již během roku společnost uvedla, že očekává výsledek spíše na dolní hranici, a očekávané výsledky by měly tento předpoklad potvrdit. Naše odhadovaná hodnota roční EBITDA znamená růst o 2,1 % na 35,96 milionu eur.

Částka odpisů by již mezikvartálně měla výrazněji narůst díky zařazení nové výrobní linky do majetku. Odpisy odhadujeme ve výši 2,89 milionu eur, návazně tedy provozní zisk EBIT odhadujeme na 7,03 milionu eur (+23,4 % y/y, marže 16,7 %).

Tradičně volatilní položka kurzových zisků/zrát podle našich odhadů dosáhne výrazně negativní hodnoty 5,1 milionu eur, úrokové náklady v kontextu se zvýšením zadlužení meziročně narostou, odhadujeme je ve výši 1,05 milionu eur.

Pegas Nonwovens: Růstové vyhlídky dlouhodobě pomohou akciím

Kvůli jednorázovému navýšení v odložené dani předpokládáme daňový náklad 0,8 milionu eur a konečný čistý zisk za čtvrté čtvrtletí 0,08 milionu eur, tedy výrazný meziroční pokles o zhruba 98 %.

Aktuální vývoj akcií Pegasu Nonwovens sledujte zde

Předpokládáme, že se společnost také vyjádří k výhledu svého hospodaření na letošní rok. Očekáváme, že společnost poskytne výhled zlepšení EBITDA přibližně do 10 % růstu, zejména s ohledem na zařazení nové linky. Negativním faktorem pro EBITDA by mohly být náklady spojené s projektem v Egyptě.

Zdroj: CYRRUS

Aktualita pro rok 2026