Čtvrtstoletí po boomu japonských akcií. Poučili jsme se?

Japonský akciový trh dosáhl maxima 29. prosince 1989. Analytici léta vyhlížejí pokoření tehdejšího rekordu, ale stále nic. Článek v listu Wall Street Journal redaktora Marcuse Brauchliho napsaný krátce po japonském tržním vrcholu ukazuje, jak jsou investoři i analytici nepoučitelní.

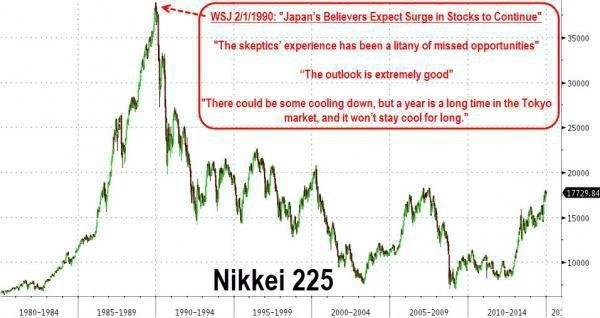

Tokijské akcie: Japonští býci věří, že růst cen bude pokračovat

Japonský akciový trh sdružuje dvě skupiny investorů - akciové býky a medvědy. Býci bohatnou, medvědi trpí.

Po většinu času uplynulého desetiletí uváděl akciový trh skeptiky do rozpaků. Poměry P/E jsou astronomické. Spread mezi úrokovými sazbami a korporátními zisky je široký. Právě v době, kdy už trh působí jako přehřátý, lze očekávat jeho další růst.

Zkušenosti skeptiků jsou litanií nad ušlými příležitostmi. Poslední rok není výjimkou. Konec roku rozprášil většinu skeptických analytiků znejistělých z divokých tržních výkyvů, když se po 13. říjnu propad změnil v rally trhající rekordy. Japonský akciový trh je zlatým dolem. Daiwa Securities odhadují, že by 100 dolarů investovaných v roce 1981 do akciového trhu vydělalo dosud asi 650 USD. Stejná částka investovaná do amerických akcií by přinesla zisk pouhých 185 USD.

Jak tokijský trh cválá do roku koně, medvědi znovu přemítají nad tím, jak dlouho může růst pokračovat. Optimisté sázejí na to, že trh jen tak nezpomalí, a konsenzus jejich názor potvrzuje. Dokonce i opatrné predikce pro index Nikkei do konce roku 1990 očekávají vzestup nad hladinu 45 000 bodů ze zavírací hodnoty 38 916 bodů na konci roku 1989. Ostatním trhům se bude možná dařit lépe (stejně tak i v roce 1989 na tom některé byly líp), ale jen málokteré chronicky rostou jako ten japonský.

"Čekáme další dobrý rok," říká Lawrence S. Praeger, hlavní stratég Nikko Securities. Christopher Russell z oddělení akciových strategií v Jardine Fleming Securities dodává, že je trh ve velmi dobré pozici.

Tento uniformní optimismus podporují fundamenty, které byly trhu oporou i v roce 1989. Ekonomika by v roce končícím 30. března měla růst téměř 5% tempem a mnoho ekonomů už předpovídá pro následující rok růst převyšující 4 %. Korporátní zisky mají podle předpovědí Nomura Research Institute růst tempem 11 % ročně v obou letech.

"Výhled je extrémně příznivý," říká Pelham Smithers, analytik z Shearson Lehman Hutton. Dokonce i riziko dlouhodobého poklesu působí jako mnohem menší než v roce 1989. Hlavní negativní faktory, které oslabovaly sílu trhu, se nebudou opakovat. Loni byl například trh ovlivněn vážnějším zpomalením tržní spekulace a ekonomické aktivity způsobené lednovou smrtí a únorovým pohřbem císaře Hirohita. Trh v polovině roku stáhla série politických skandálů. Svou daň si vybraly i zahraniční události, například studentské protesty v Číně, které měly negativní vliv na důvěru ve firmy s vazbami na Čínu.

Existuje několik varovných signálů, proti nimž se investoři musejí chránit, prozrazují analytici. "Největší hrozbou pro trh by bylo zhodnocení dolaru," tvrdí Smithers z Shearson. Slabší jen by zvýšil cenu dovozu a nastartoval inflaci spotřebitelských cen, která by měla růst rychleji oproti vládnímu 2% odhadu. Bank of Japan by to mohlo donutit zvýšit úrokové sazby, které by odrazovaly od akciových investic.

Někteří analytici se obávají, že slabý jen zhorší japonský přebytek obchodní bilance s USA a může spustit protekcionistická opatření Washingtonu. Takovýto boj by ohrozil mnoho společností a poslal trh na jih.

Jakékoli takovéto signály by stačily k tomu, aby institucionální investory odklonily do hotovosti. A protože velcí investoři, kteří mají tendenci jednat unisono, jsou hlavními tržními silami, mohlo by to znamenat všeobecný pokles.

Je to citlivost, která vede některé skeptiky k promeškání velkých tržních zisků. Pochybovači namítají, že cena japonských akcií v průměru převyšuje 60násobek zisků na akcii. P/E je tak čtyřnásobné ve srovnání s americkými akciemi. Rozdíl mezi výnosem dostupným z krátkodobých úrokových nástrojů a průměrným ziskovým výnosem z japonských akcií je 4 procentní body, což je vysoko ve srovnání s historií.

Dnes se ale mnozí analytici místo posuzování čísel poukazujících na kolaps snaží vysvětlit, jak akcie dále zpevní. Například Paul H. Aron, emeritní viceprezident Daiwa Securities America, sdílí názor, že rozdíly v korporátním účetnictví a obchodních praktikách japonských firem odůvodňují zdejší vysoké P/E poměry. Pokud by byly poměry očištěny o rozdíly, byl by japonský průměrný P/E poměr na konci srpna kolem 17,5 oproti americkému průměru 13,5.

Dalším faktorem, který podporuje akcie, jsou rotační nákupy. Oproti nákupům napříč sektory se japonští investoři snaží hledat speciální okolnosti, které by pomohly některému ze sektorů. Akcie, které mohou těžit z omezení sporů ve východním bloku a jeho kooperace se Sovětským svazem, zažily v posledním kvartálu 1989 silnou rally a měly by dále posilovat.

"Během zpevňování sektoru mohou přijít určitá období ochlazení," tvrdí Robert Jameson, manažer oddělení obchodování s cennými papíry v Dresdner Bank. Rok je ale na tokijském trhu dlouhá doba a ochlazení nebude trvat dlouho.

Marcus W. Brauchli, 2. února 1990

Zdroj: WSJ

Aktualita pro rok 2026