Akcie umějí krvácet i při nízkých sazbách

Někteří investoři tvrdí, že dokud Fed nezačne zvyšovat úrokové sazby a s tím nezačnou růst i výnosy dluhopisů, nebude na trhu jiná zajímavá příležitost než akcie. Jak ale upozorňuje Ben Carlson z blogu A Wealth of Common Sense, ani nízké sazby a výnosy dluhopisů nemusejí znamenat akciovou rally.

"Jedním z velkých nesmyslů, které v poslední době slýchám, je to, že cena akcií nyní může jedině růst, protože v prostředí nízkých úroků není nic jiného možné," říká Carlson. Investoři, kteří tento názor šíří, tvrdí, že akcie podporuje fakt, že držet bondy nedává smysl, protože nabízejí ve srovnání s rizikovějšími aktivy nezajímavý výnos.

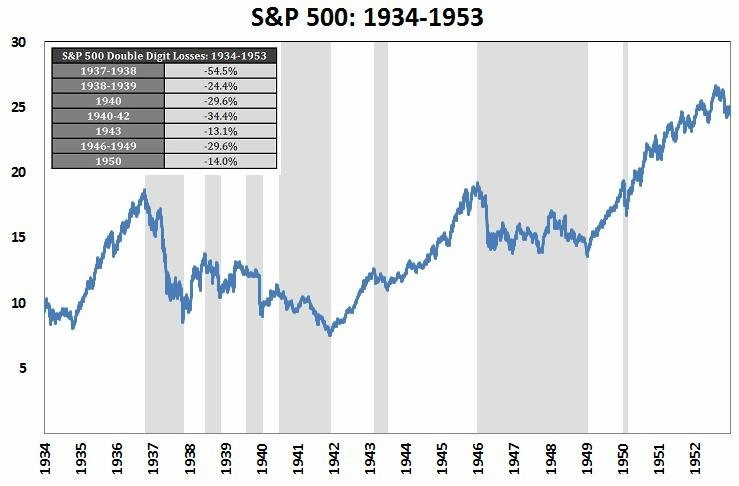

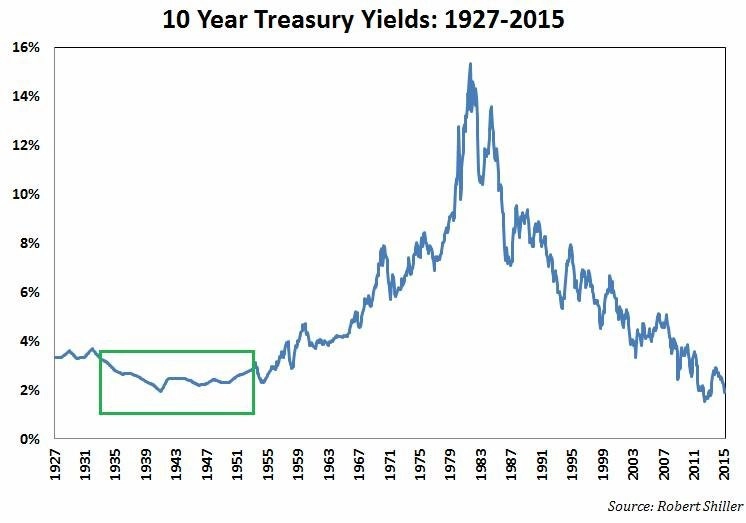

Vypadá to jako docela dobrý argument, ale jen do chvíle, než se ohlédneme do minulosti. V červnu 1934 se výnosy 10letých amerických vládních dluhopisů propadly pod 3 %, kde se udržely až do května 1953. Dalo by se tedy čekat, že v té době americké akcie zažily slušnou rally. Realita však byla jiná. Index S&P 500 od června 1934 za necelých 20 let vzrostl každý rok v průměru jen zhruba o 3 %, a navíc trhy trápila vysoká volatilita. Nechyběla ani období, kdy S&P 500 klesl i o několik desítek procent (bylo jich celkem 7).

Celé je to nicméně ještě trochu složitější. Ačkoli se při zběžném pohledu na graf S&P 500 zdá, že investoři mezi roky 1934 a 1953 sice něco vydělali, ale nebyly to nijak závratné peníze, není tomu tak. Po započtení a reinvestování všech dividend vyplacených v tomto období S&P 500 stoupl o 600 %, což znamená, že se jeho hodnota každý rok zvýšila v průměru téměř o 11 %.

"Netvrdím, že se bude historie opakovat. Úroky jsou jen jednou z mnoha veličin, které tvoří celou tržní rovnici. Na akciové trhy nelze nahlížet jako na objekt ve vakuu, který do posledního detailu napodobuje to, co už se stalo," zdůrazňuje Carlson. Současný trend nízkých výnosů amerických bondů začal v červenci 2011. Od té doby S&P 500 přidal přes 60 % a včetně dividend investorům vynesl kolem 70 %, tedy přes 15 % anualizovaně.

Investoři by si podle Carlsona měli uvědomit tři věci:

1. To, že se výnosy dluhopisů nacházejí na nízkých úrovních, ještě neznamená, že akcie nemohou nebo nebudou oslabovat. Výnosy bondů jsou důležitým faktorem ovlivňujícím dění na trzích, ani zdaleka ale nejsou faktorem jediným.

2. Akcie jsou ve srovnání s dluhopisy rizikovějším aktivem. Pokud investoři chtějí vydělat peníze na akciovém trhu, musejí přistoupit na to, že budou jejich finanční prostředky vystaveny výrazně vyšší volatilitě.

3. Volatilní prostředí a slabá výkonnost samotného akciového indexu nic nevypovídají o celkové výkonnosti trhu. Investoři si mohou na zajímavé peníze přijít i díky dividendám.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality