Není tak zle, aby akciový býk musel předat žezlo

Gina Martin Adams z oddělení strategií ve Wells Fargo & Co. poukazuje na hodnoty "indexu bídy", který je nejníže od roku 1959, a historické vzorce, jež naznačují, že akcie po propadu tohoto indexu na dno mají tendenci ještě několik měsíců podávat dobrý výkon.

Index bídy je součtem měr nezaměstnanosti a inflace. "Od roku 1950 akcie pokračovaly v posilování ještě v průměru 18 měsíců poté, co index bídy spadl na dno. Na sektorové úrovni měly pozdně cyklické akcie tendenci podávat nadprůměrný výkon a raně cyklické akcie podprůměrný výkon v následujících 12 měsících. Technologie jsou na tom nejlépe a finance v průměru nejhůře v rámci S&P 500," tvrdí Gina Martin Adams.

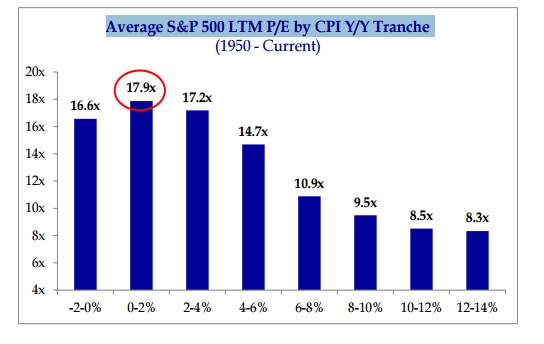

Co se inflace týče, Strategas Research Partners tvrdí, že současná hladina je v rámci pásma 0-2 %, které je ideální pro akciový trh. Ani vzestup ke 4 % by ještě neznamenal zvonění "umíráčku pro akcie". Valuace jsou podle stratégů ohroženy buď během deflace, nebo naopak inflace převyšující 4 %.

Jordan Kotick z RBC Capital Markets tvrdí, že by se investoři možná měli začít připravovat na růst inflace, protože "ocenění trhů agresivně roste". Odkazuje na takzvané breakevens, které jsou rozdílem mezi výnosy státních dluhopisů a výnosy inflačně zajištěných dluhopisů a jsou vnímané jako ukazatel inflačních očekávání. "Breakevens výrazně vzrostly z minim z počátku roku 2015 bez známek toho, že by se trend obracel," píše.

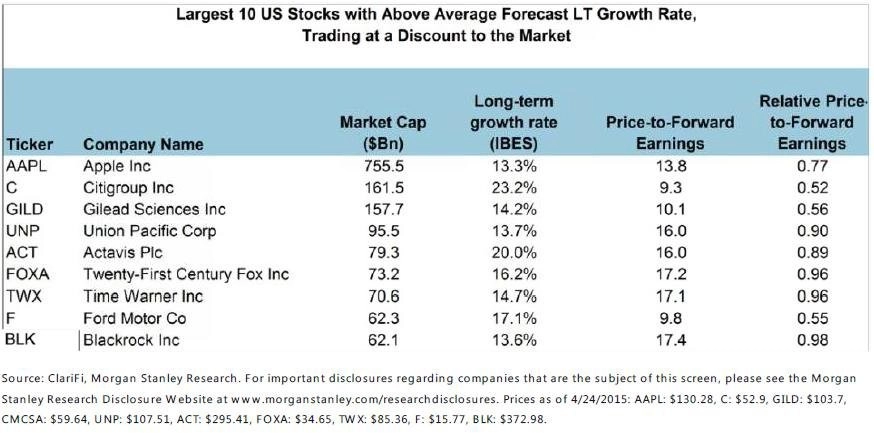

V době, kdy jsou akciové indexy na vrcholech, se mohou hodit tipy na zajímavé investiční příležitosti. Adam Parker z Morgan Stanley udává 10 akcií firem, které jsou podle něj "levnější" než trh a zažijí rychlejší růst zisku oproti průměru.

Podle týmu Davida Kostina z Goldman Sachs je současné prostředí vhodné pro zpětné odkupy akcií a výplaty dividend. Na základě dosavadní korporátní aktivity analytici předpovídají, že by si investoři do S&P 500 měli přijít na bilion dolarů v hotovosti díky růstu objemu zpětných odkupů o 18 % a dividend o 7 %.

Vzhledem k současným historicky vysokým valuacím akcií a silnému americkému dolaru ale mohou být pro mnoho firem strategickou alokací spíše než zpětné odkupy mezinárodní fúze a akvizice. Jako příklad uvádí Goldman Sachs růst cen akcií společnosti FedEx po zveřejnění akvizice nizozemské TNT Express. Analytici z banky ale počítají s tím, že mnohé firmy budou pravděpodobně tyto rady ignorovat a nadále raději hotovost vracet akcionářům.

Zdroj: Bloomberg

Aktualita pro rok 2026