Má diverzifikace mezi akcie a bondy smysl, když dluhopisový býk míří na jatka?

Investoři, kteří o svých portfoliích nechtějí příliš přemýšlet, by měli 60 % volných prostředků vložit do akcií a zbylých 40 % do dluhopisů, zní jedna ze základních investičních pouček. Má ale smysl do bondů investovat, když jsou úrokové sazby v USA na historických minimech a investoři čekají jejich brzký růst?

Cullen Roche, šéfredaktor investičního blogu Pragmatic Capitalism a zakladatel Orcam Financial Group, připomíná, že dluhové cenné papíry investorům v posledních 35 letech vydělaly v průměru 7,4 % ročně. Akcie obchodníkům v posledních třech a půl dekádách ročně vydělaly v průměru 10,4 %. "Není tedy divu, že se strategie 60 ku 40 stále těší velké oblibě," říká Roche.

Od roku 1976 investorům strategie 60 ku 40 v tříletém horizontu vydělala v průměru 10,36 %, v pětiletém 10,44 % a v desetiletém 10,59 %. Od roku 1926 byla průměrná roční výkonnost v tříletém horizontu 8,59 %, v pětiletém 8,47 % a v desetiletém 8,82 % a v období mezi roky 1926 a 1980 byl průměrný roční výnos této strategie v tříletém horizontu 6,2 %, v pětiletém 6,35 % a v desetiletém 7,1 %.

Zajímavé je pro současné investory zejména poslední zmíněné období do roku 1980, kdy se ve Spojených státech úrokové sazby postupně zvyšovaly z hodnot blízkých nule až k 19 %. Od poloviny 20. let investorům vynesla strategie 60 ku 40 v pěti procentech 10letých period méně než 3 % ročně, a v pěti desetiletých horizontech byl výnos z portfolia sestávajícího z 60 % z akcií a z 40 % z bondů dokonce nižší než procento.

Od roku 1981 spadly úrokové sazby ve Spojených státech z 19 % na technickou nulu, což se na dluhopisovém trhu projevilo výrazným růstem cen bondů a poklesem jejich výnosů. Nyní se Fed po zhruba šesti letech od finanční krize chystá úrokové sazby zvýšit z historických minim a investory zajímá, co tento krok s jejich investicemi udělá tentokrát.

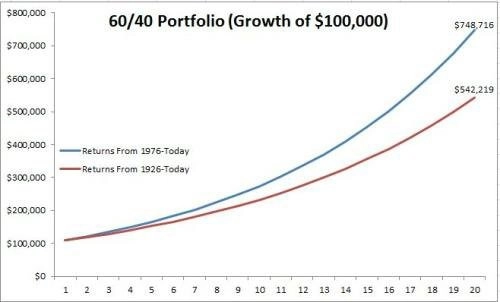

Pokud by nyní investor měl 100 tisíc USD, vložil 60 % prostředků do akcií a 40 % do dluhopisů a situace na trzích byla stejná jako mezi lety 1976 a 2014, měl by na svém účtu za dvacet let téměř 750 tisíc dolarů. Kdyby se ale trh choval stejně jako mezi lety 1926 a 2014, měl by za dvacet let "jen" něco málo přes 540 tisíc dolarů.

Roche připouští, že by se očekávaný brzký růst úrokových sazeb ve Spojených státech měl na výkonnosti investiční strategie 60 ku 40 projevit. Na druhou stranu je ale potřeba připomenout, že pro ty, kdo své peníze nechtějí jen zhodnotit, ale i ochránit před možnými nečekanými turbulencemi na trzích, je tento způsob diverzifikace portfolia stále nepřekonaný.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Aktuality