UBS jako chytrá horákyně: Začátek konce býčího trhu je tady

Situace na akciovém trhu stále více odpovídá cenovému vrcholu. Ve své aktuální poznámce to tvrdí stratég z UBS Julian Emanuel. Aktivita na trhu s fúzemi a akvizicemi společně s omezeným růstem tržeb firem podle něj připomínají dobu před akciovými maximy v letech 2000 a 2007. Možnost, že trh ještě posune rekordy výše, ale prý stále existuje.

"Býčí trh (v USA) se po necelých sedmi letech dostává do závěrečné fáze. Jednání o spojení Pfizeru a Allerganu nechávají vzpomenout na gigantické fúze AOL a Time Warner v roce 2000 a RBS s ABN-AMRO v roce 2007. Po těchto obchodech v sektorech s nejlepší výkonností následovaly velice rychle cenové vrcholy celého trhu," píše Emanuel.

Sedm let nemusí být pro býka žádný věk. Růstové trendy nekončí kvůli době svého trvání, stopku jim zpravidla vystavují recese nebo jiné důležité faktory. Některé signály ale podle UBS nelze nevnímat.

Trh s fúzemi a akvizicemi (M&A) má letos nakročeno k překonání rekordu, pokud jde o objem transakcí. Největší aktivita na tomto trhu podle Emanuela přichází ve tříletých cyklech a ten současný podle něj začal loni. A je pravda, že aktivita na trhu M&A rostla i před posledními dvěma významnými tržními vrcholy.

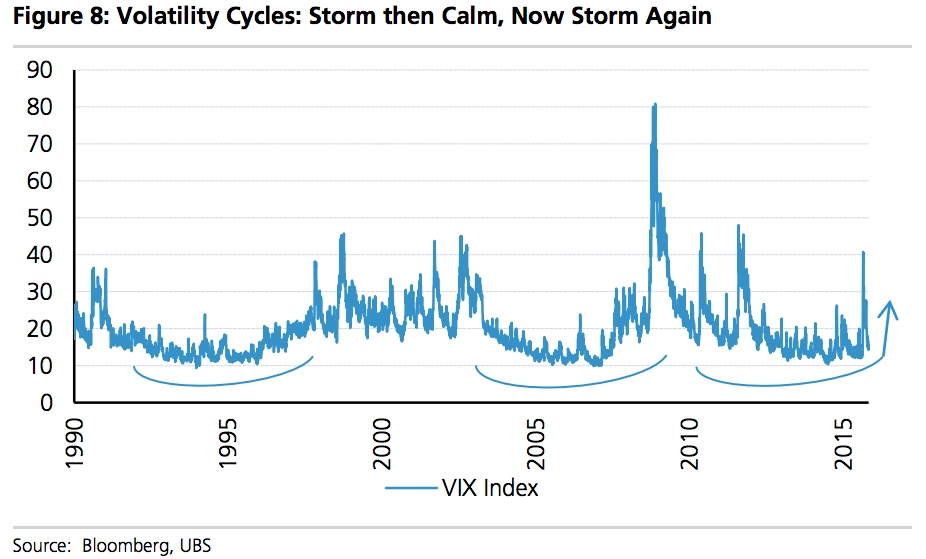

Dalším podstatným tématem je volatilita. Ta v posledních měsících vzrostla. A není se co divit, "nenormální" byla spíše její nízká úroveň v prvním pololetí. Stačí připomenout geopolitická rizika, zpomalování Číny, nejistotu okolo úrokových sazeb v USA, silný dolar působící negativně na hospodářské výsledky amerických firem a tak dále. "Mnozí investoři mají tu představu, že nárůst volatility znamená prakticky bezprostředně konec býčího trendu. Tak to ale není, vyšší kolísavost provází závěrečné fáze růstových období, obzvlášť v době, kdy Fed zvedá úroky," upozorňuje stratég.

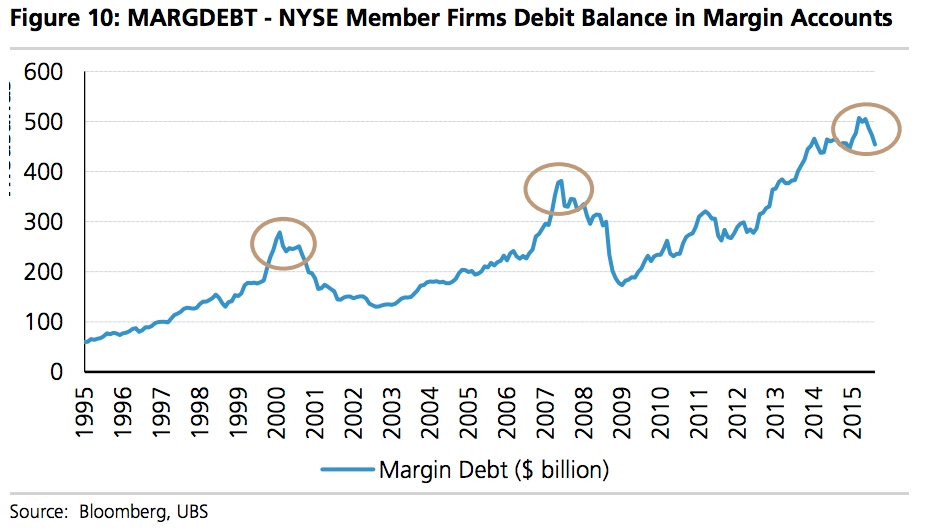

Vedle toho začal klesat takzvaný margin debt, tedy objem peněz, které si členové burzy NYSE půjčují na nákupy akcií. Čím více peněz si půjčují, tím lépe zpravidla pro akcie. Tedy dokud se příliš nenafoukne případná cenová bublina. Pokles margin debt v posledních týdnech sice zatím znamená jen drobnou korekci, dluhy na nákupy akcií v posledních letech narostly na rekordní úroveň, ovšem o letech 2000 a 2007 bylo možné říci prakticky totéž.

"Investoři se nemusejí uvedených varovných signálů zaleknout a rally může pokračovat. Ovšem když bude výstražných praporků přibývat, budou investoři stále vybíravější. A to postupně povede k zastavení růstu," varuje Emanuel. V říjnu přitom snížil svůj výhled hodnoty indexu S&P 500 na 2 125 bodů z původních 2 225.

Zdroj: UBS

Podívejte se na aktuální video

Doporučujeme

Aktuality