Graf, který praští do očí: Pod pokličkou býčího trendu to začíná vřít

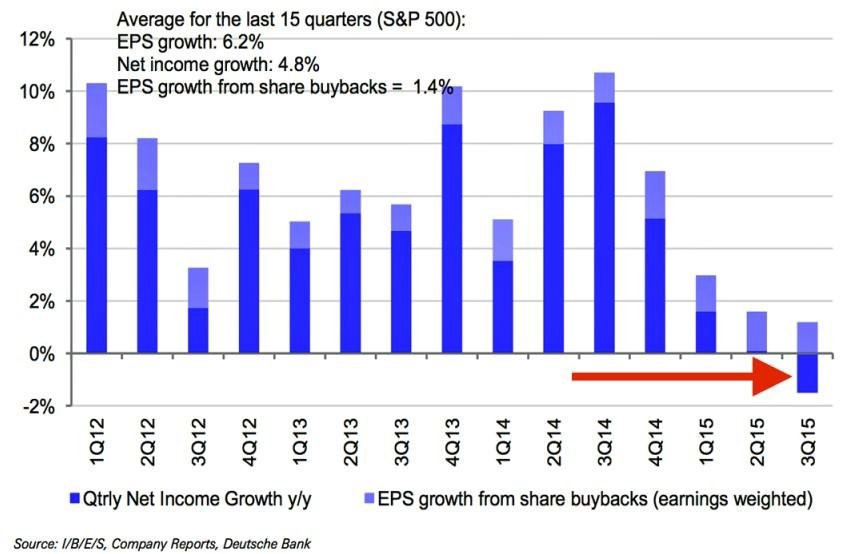

Ziskovost amerických veřejně obchodovaných firem v posledních kvartálech přestala růst dřívějším tempem, v uplynulých měsících dokonce meziročně klesá. A nebýt zpětných odkupů akcií, bylo by to ještě horší.

Tedy horší, jak se to vezme. Zisky amerických firem by byly stejné (až na náklady spojené s odkupy akcií), lišil by se ovšem zisk na akcii (EPS), ukazatel velice často využívaný při oceňování akcií.

Nebýt zpětných odkupů akcií, zisky na akcii by byly v rámci amerického akciového indexu S&P 500 na mnohem výraznějším ústupu. "Odkupy akcií jsou v prostředí pomalého růstu tržeb (pokud vůbec nějakého) podstatným zdrojem návratnosti pro investory a právě ukazatele zisku na akcii," říká stratég z Deutsche Bank David Bianco, podle kterého se jen díky zpětným odkupům letos udrží EPS zhruba na loňské úrovni.

V době rekordních odkupů akcií jde o jasný signál toho, jak jsou na tom celkově americké firmy na provozní úrovni. Vlastně celkově docela dobře, akorát ne lépe než před rokem. A kdo by bez růstu EPS dále živil nenasytného akciového býka?

Zpětné odkupy se v tomto smyslu nadále velice osvědčují, pod pokličkou stále platného býčího trendu se ale začíná vařit celkem zajímavá směs zpomalujících tržeb, poklesu celkových zisků a růstu zadlužení, které v příštích letech, po předpokládané normalizaci politiky Fedu, už nebude tak levné jako dosud.

Aktualita pro rok 2026

Doporučujeme

Aktuality