Americké dluhopisy v nemilosti: Sledujte je a (ne)divte se!

Americké státní dluhopisy byly po desítky let symbolem tržního bezpečí a základním stavebním kamenem konzervativně laděných investičních portfolií i rezerv centrálních bank. Býčí trend, který trval od 80. let, se ale před pár lety zlomil. Od té doby výnosy bondů výrazně narostly a sice postupně, ale významně se mění i vnímání amerického dluhu na světových trzích a jeho podíl na globálních rezervách.

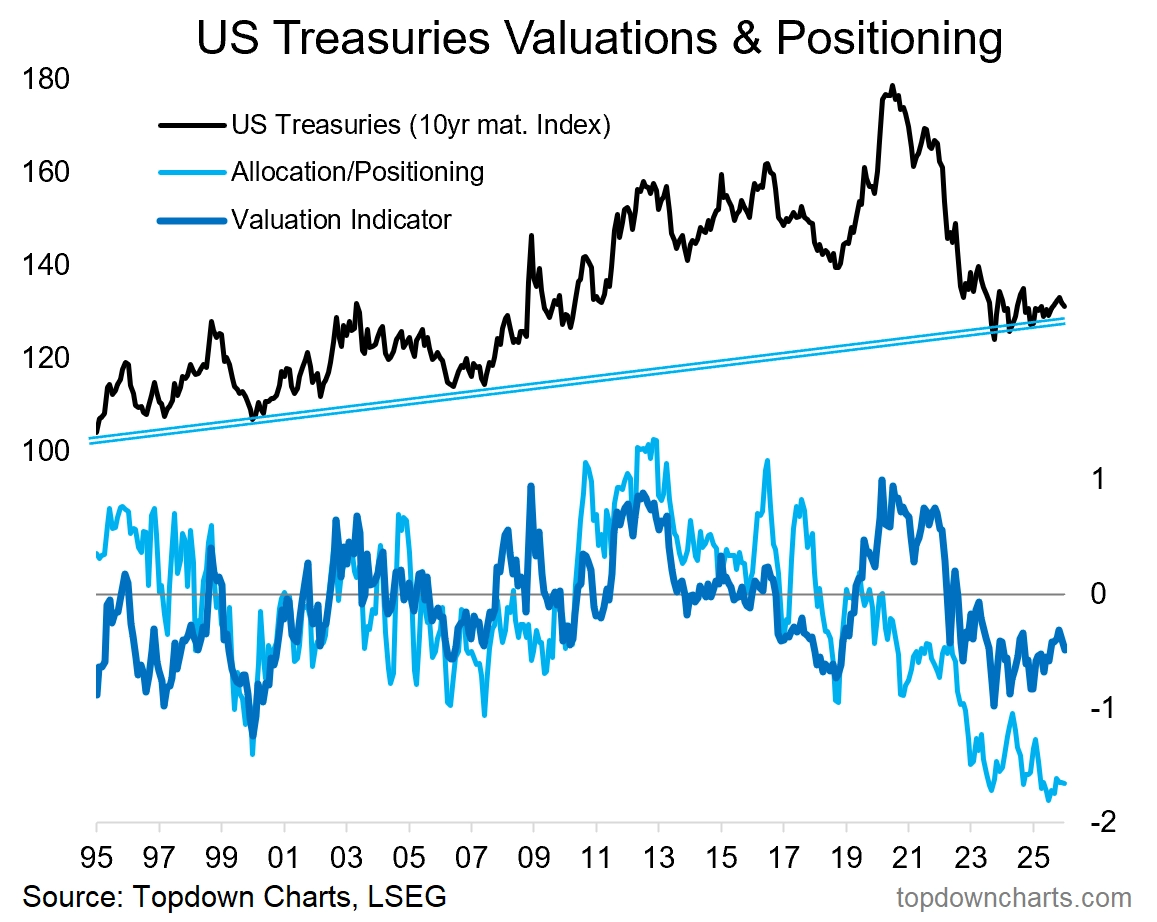

Americké státní dluhopisy, zejména ty s delšími splatnostmi, patří v současnosti k těm méně oblíbeným investičním třídám. Což je samo o sobě celkem revoluce. Výnosy z jejich držení byly v posledních letech slabé, po vlně vysoké inflace rizika na úrovni růstu cen přetrvávají (stačí se podívat na vývoj cen komodit), zadlužení Spojených států roste a v souvislosti s politikou Washingtonu největší ekonomika světa optikou finančních trhů vykazuje některá politická a institucionální rizika, která se běžně vážou spíše k rozvíjejícím se zemím (připomeňme zejména obavy o nezávislost centrální banky).

Nechuť části investorů nakupovat americký dluh je proto celkem pochopitelná a také poměrně rozšířená. To je na jednu stranu jistě důvod k zamyšlení, jestli to trh s těmi obavami trochu nepřehání. "Když se ocitnete na straně většiny, měli byste se zastavit a přemýšlet, řekl kdysi Mark Twain. Objektivně a čistě kvantitativně jsou totiž dlouhodobé americké státní dluhopisy levné (nízké valuace), nálada vůči nim až extrémně pesimistická a pozice na trhu silně vychýlené proti nim. Zároveň se zdá, že technická podpora jejich cen zatím drží," říká Callum Thoms z TOPDOWN CHARTS.

TOPDOWN CHARTS

Jedním dechem ale dodává, že rizika jsou opravdu hmatatelná. "Pokud by byl letos ekonomický růst v USA hodně silný, a aktuální prognózy jsou celkem optimistické, a pokračoval by růst cen komodit, znamenalo by to nejspíše tlak na růst výnosů bondů, a tedy pokles jejich cen," říká Thomas. "Vládní dluhopisy Spojených států by naopak mohly potvrdit svou někdejší pověst bezpečného a silného aktiva v případě zpomalení hospodářství nebo recese nebo deflace. I pouhé obavy ze zpomalení by jim mohly nahrávat, stejně jako problémy na akciovém trhu nebo příklon Fedu k agresivnějšímu snižování sazeb (a tedy tlaku na výnosy)."

@Optiongirl

Žolíkem, který může určit, jak dopadne nejen krátkodobá tržní hra, se tedy může stát Kevin Warsh, pravděpodobný příští předseda Fedu. Krátkodobě se centrální banka USA může pod jeho vedením snažit snižovat krátkodobé sazby (jak by se to líbilo americké administrativě), neměl by si ale zahrávat s pověstí Fedu, jejíž nedílnou součástí je nezávislost. Dlouhodobé úroky proto budou to, co by měli investoři sledovat.

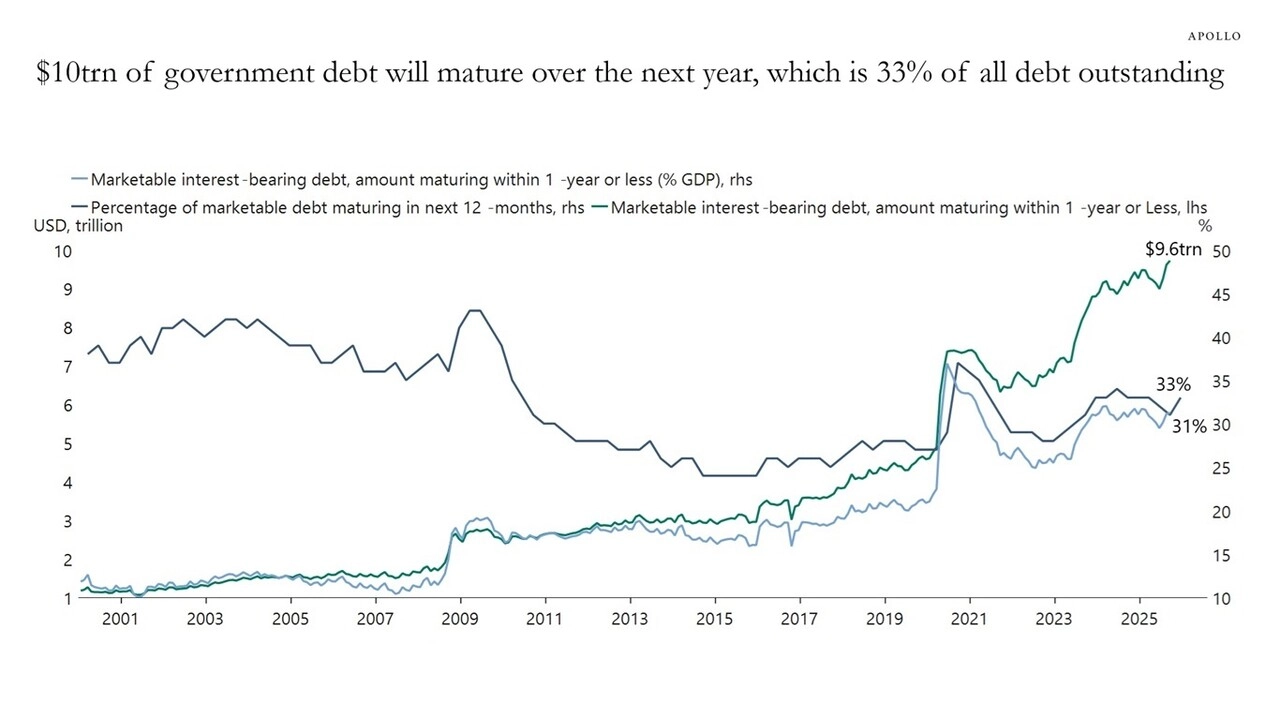

Vládní bondy USA každopádně v současnosti nejsou zrovna oblíbené, minimálně ve srovnání se situací běžnou před deseti lety. Ekonom Torsten Sløk z Apollo Global Management upozorňuje, že v následujících 12 měsících je splatný americký státní dluh v objemu zhruba 10 bilionů dolarů. Amerika bude tedy tento objem (a další na schodek rozpočtu a obsluhu dluhu, tedy úroky) potřebovat prodat na trhu, aby se mohla dále financovat. Sløk shrnuje, co je v současnosti potřeba vědět o poptávce po amerických dluhopisech:

- Z každých 5 dolarů, které americká vláda vybere na daních, jde dolar na placení úroků ze státního dluhu.

- Během 12 měsíců dospěje ke splatnosti státní dluh v objemu 10 bilionů dolarů, což je asi třetina veškerého nesplaceného dluhu USA.

Apollo Global Management

- Podíl státních pokladničních poukázek (T-bills) na celkovém dluhu vzrostl na 22 % a 85 % hrubé emise amerického státního dluhu tvoří v současnosti právě T-bills.

- Průměrné denní čisté úrokové náklady vlády USA (včetně víkendů, aby bylo jasno) jsou asi 3,5 miliardy dolarů.

- Podíl zahraničních investorů na držbě amerických státních dluhopisů klesl na 25 % celkového objemu, ještě před deseti lety byl okolo 33 %. To je významný rozdíl.

- Japonsko držbu amerických státních dluhopisů zvyšuje, Čína se jich naopak postupně zbavuje.

- Aukce státních dluhopisů v uplynulých týdnech a měsících ukazují na stále solidní poptávku napříč výnosovou křivkou.

- Nabídka stávajících dluhopisů na trhu, často považovaná za ukazatel poptávky zahraničních centrálních bank, ale během posledního roku klesá, zejména u střednědobých bondů.

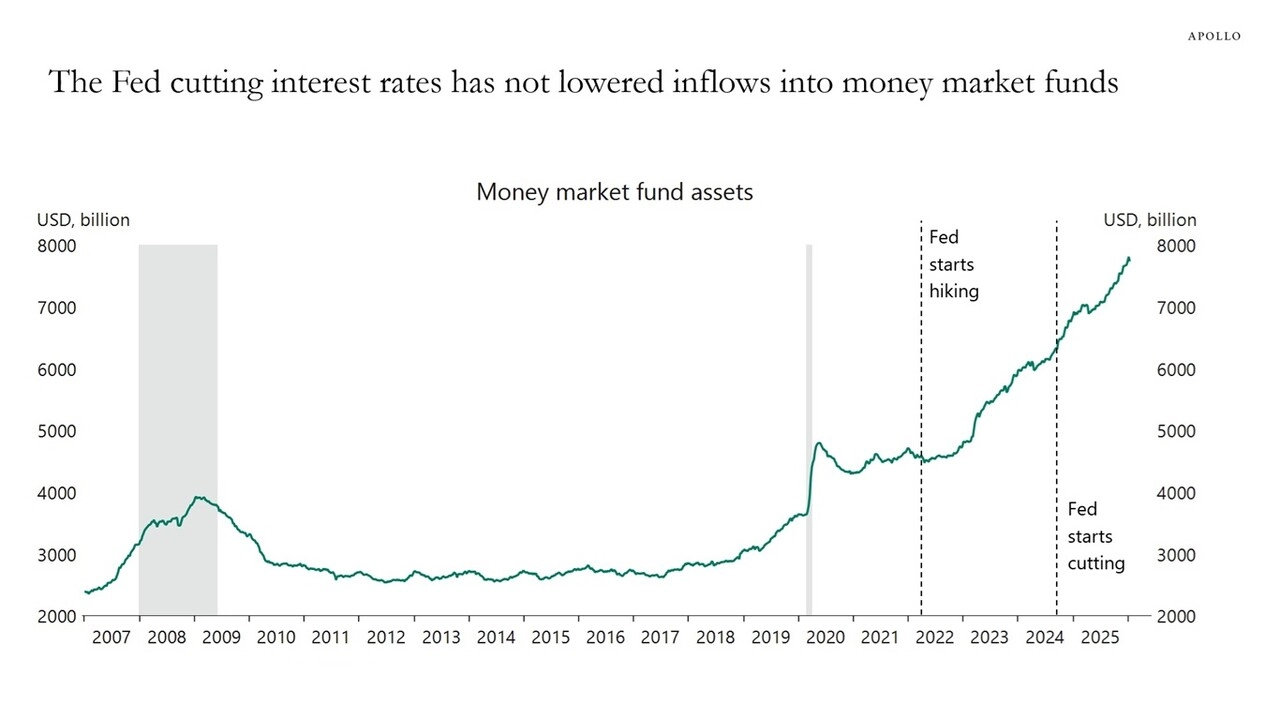

- Snižování sazeb Fedu nevedlo ke zpomalení přílivu prostředků do fondů peněžního trhu. To naznačuje, že tyto "peníze stojící stranou" nejsou na úrokové sazby tak citlivé, jak se většinou uvažuje.

Apollo Global Management

- Celých 89 % dluhu vlády USA má fixní úrokovou sazbu a 22 % nesplaceného dluhu tvoří T-bills.

Na trhu s americkými vládními dluhopisy je zatím celkem klid. Mluvili jsme o tom nedávno s Tomášem Pfeilerem ze společnosti CYRRUS. Jedna věc je krátkodobá nervozita, druhá případný dlouhodobý tlak na vyšší výnosy amerických bondů. Ale jestli investujete a zajímáte se o trhy častěji než jednou za rok na schůzce s finančním poradcem, graf výnosů 10letých státních dluhopisů USA byste měli mít na svém dashboardu. Za Trumpa 2.0 i po jeho konci.

Zdroj: TOPDOWN CHARTS, Apollo Global Management