Čistý zisk Monety v prvním pololetí meziročně klesl o 13,7 % na 2,48 miliardy Kč

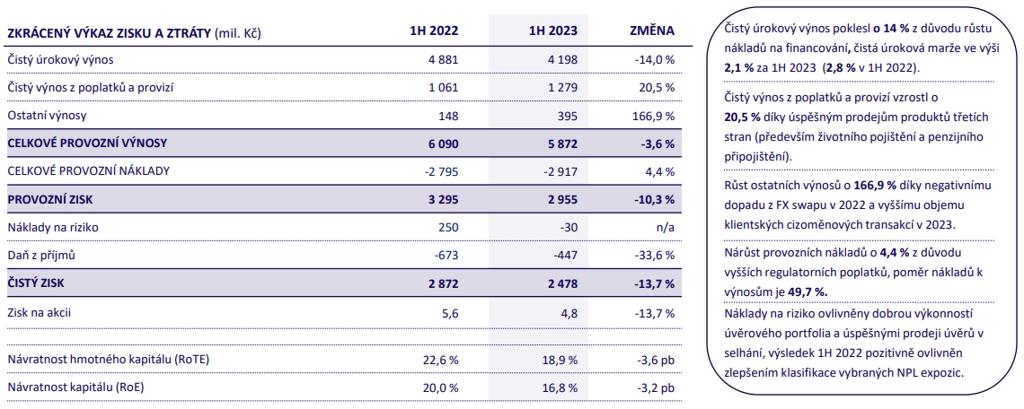

Čistý zisk Monety Money Bank v letošním prvním pololetí meziročně klesl o 13,7 % na 2,48 miliardy korun. Provozní výnosy byly nižší o 3,6 %, dosáhly 5,87 miliardy korun, provozní náklady pak stouply o 4,4 % na 2,92 miliardy korun. Banka rovněž oznámila, že zvyšuje cíl čistého zisku pro letošní rok na minimálně 4,7 miliardy korun.

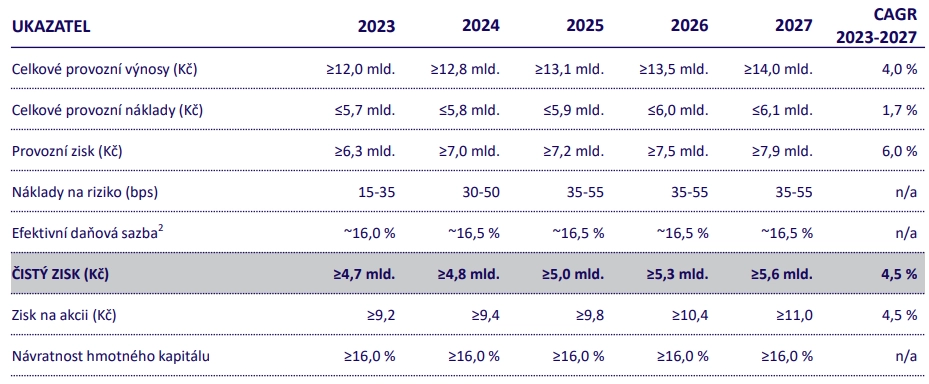

"Výsledky za první polovinu letošního roku byly lepší, než jsme očekávali, a překonaly tak náš plán," uvedl předseda představenstva Tomáš Spurný. Banka také zvýšila výhled svých minimálních cílů na období 2023 až 2027. Za toto období vedení plánuje dosáhnout minimálního kumulativního čistého zisku 25,4 miliardy korun, což je o 1,8 miliardy korun více než podle předchozího výhledu zveřejněného letos v únoru. Hlavními faktory jsou nižší očekávané náklady na riziko a nižší efektivní daňová sazba.

MONETA Money Bank - výhled hospodaření pro období 2023-2027, zdroj: MONETA

V pololetí Monetě meziročně klesl čistý úrokový výnos o 14 % na 4,2 miliardy korun, podle banky to bylo především kvůli přetrvávajícímu tlaku na náklady na financování. Čistý výnos z poplatků a provizí se meziročně zvýšil o 20,5 % na 1,3 miliardy korun, zejména díky zvyšujícím se prodejům produktů třetích stran.

MONETA Money Bank - hospodářské výsledky za 1H2023, zdroj: MONETA

Provozní náklady podle banky meziročně stouply zejména kvůli vyššímu příspěvku do regulatorních fondů a jednorázové kompenzaci akvizičních nákladů ve výši 113 milionů korun, kterou MONETA obdržela v druhém loňském čtvrtletí. Regulatorní poplatky vzrostly meziročně o 34,1 % na 307 milionů korun a přímo podle banky souvisí s výrazným růstem klientských vkladů. Po očištění nákladů o výše zmíněnou kompenzaci zůstaly provozní náklady meziročně na stejné úrovni.

Klientské vklady vzrostly v pololetí meziročně o 24 % na 368 miliard korun. Úvěrové portfolio Monety zůstalo stabilní, k 30. červnu činilo retailové portfolio 183,9 miliardy korun a komerční 85,3 miliardy korun. Nové hypoteční úvěry zaznamenaly pokles o 69,7 %. "To odráží jednak nižší poptávku v důsledku vysokých tržních úrokových sazeb, jednak konzervativní přístup skupiny k poskytování nových hypotečních úvěrů," uvedla banka.

Celková bilanční suma Monety dosáhla v prvním pololetí 424 miliard korun, což představuje meziroční nárůst o 15,5 %.

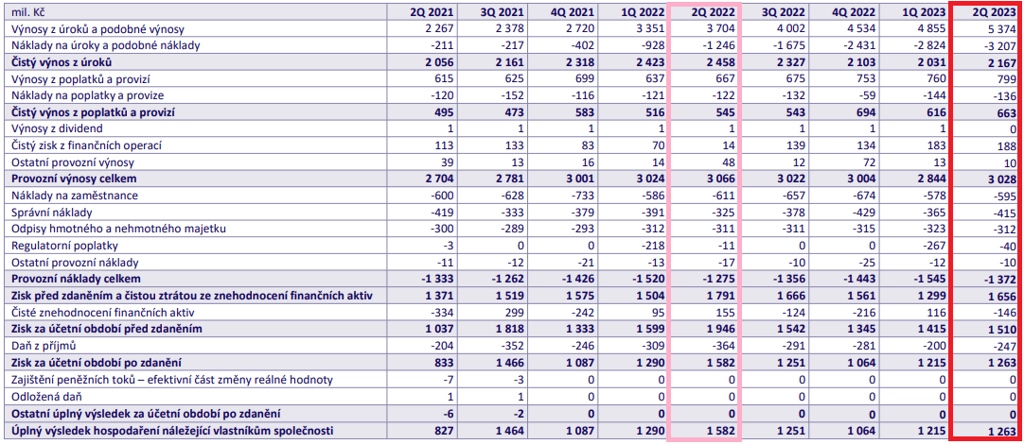

V druhém čtvrtletí MONETA vydělala 1,26 miliardy Kč

Za samotné druhé čtvrtletí MONETA vykázala čistý úrokový výnos 2,17 miliardy Kč (2Q2022: 2,46 miliardy Kč), čistý výnos z poplatků a provizí 663 milionů Kč (2Q2022: 545 milionů Kč) a čistý zisk z finančních operací 188 milionů Kč (2Q2022: 14 milionů Kč). Na rovině čistého zisku banka reportovala výsledek 1,26 miliardy Kč (2Q2022: 1,58 miliardy Kč). Náklady na riziko v druhém čtvrtletí činily 146 milionů Kč, v prvním kvartálu naopak MONETA přistoupila k rozpuštění opravných položek v objemu 116 milionů Kč.

Podíl nesplácených úvěrů (poměr NPL) na konci druhého čtvrtletí dosahoval 1,3 %. Mezičtvrtletně se tak nezměnil a proti konci loňského roku klesl o 0,1 procentního bodu. Kapitálová přiměřenost banky byla na konci června 21,3 % (1Q2023: 19,1 %, 4Q2022: 19,0 %) a poměr Tier 1 dosahoval 16,8 % (1Q2023: 16,3 %, 4Q2022: 16,2 %).

MONETA Money Bank - hospodářské výsledky po čtvrtletích, zdroj: MONETA

"Výsledky za druhé čtvrtletí byly celkově dobré a zisk byl nad konsenzem trhu. Zlepšení výhledu z velké části navazuje na výkon banky v prvním pololetí roku. Rizikové náklady zůstaly velmi nízké, takže optimističtější postoj pro celý rok není překvapivý. Efektivní daňová sazba byla během prvního pololetí také velmi nízká a očekává se, že na této úrovni zůstane po celý rok. Důvodem jsou vyšší investice do státních dluhopisů, u kterých jsou úrokové výnosy osvobozeny od daně. Z hlediska nových úvěrů se zdá, že spotřebitelské úvěry našly dno, což je pro Monetu vzhledem k její silné expozici v tomto segmentu důležité. Vydáním podřízených vkladů v červnu MONETA dosáhla svého cíle MREL, což byla jedna z hlavních výzev pro banku v letošním roce. Dalším důležitým vývojem byl mezičtvrtletní mírný nárůst čisté úrokové marže v druhém kvartálu, čímž došlo k přerušení klesajícího trendu z předchozích čtvrtletí. Očekává se přitom další zlepšení. Výsledky hodnotíme pozitivně," napsal analytik Thomas Unger z Erste.

Informace z konferenčního hovoru:

- Nižší očekávaná efektivní daňová sazba je důsledkem vyššího objemu cenných papírů, u kterých je úrokový výnos osvobozen od daně.

- Očekávaná absence růstu úvěrového portfolia v příštím roce je mimo jiné dána vyšší obezřetností při schvalování úvěrů jak u retailových klientů, tak u malých a středně velkých firem. Tato projekce se může změnit na základě vývoje situace na trhu.

- Výrazný růst depozit a výnosů z poplatků je mimo jiné důsledkem změny ve struktuře odměňování v rámci banky. Zatímco dříve přibližně 80 % odměn bylo závislých na poskytování úvěrů, nyní je to jen přibližně 40 % a zbytek se odvíjí od objemu vkladů a výnosů z poplatků.

- Banka v druhém čtvrtletí překonala své vlastní odhady pro čisté úrokové výnosy. Výhled pro třetí a čtvrté čtvrtletí zůstal nezměněný, za čímž jsou konzervativní přístup managementu a dodatečné úrokové náklady spojené s vydáním podřízených vkladů. Na mezikvartální bázi by úrokové výnosy měly nadále růst, k čemuž bude přispívat postupné přecenění úvěrového portfolia.

- Při současných podmínkách management očekává zanedbatelný či žádný dopad daně z mimořádných zisků.

Zdroj: MONETA Money Bank, ČTK

Aktualita pro rok 2026

Aktuality