Čistý zisk ČEZ za první tři čtvrtletí roku hlavně kvůli mimořádné dani klesl o 43 % na 29,8 miliardy Kč, skupina zlepšila výhled EBITDA

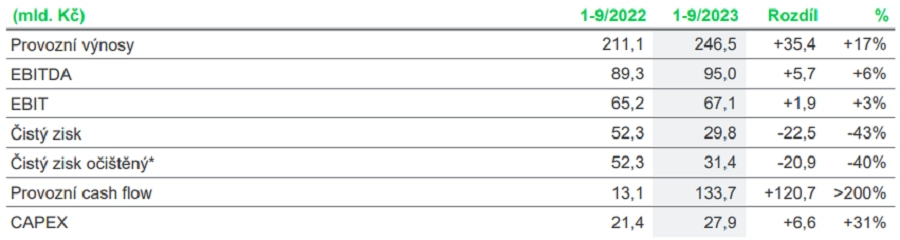

Energetická skupina ČEZ za první tři čtvrtletí letošního roku vydělala 29,8 miliardy korun, čistý zisk společnosti tak meziročně klesl o 43 %. Hlavní příčinou poklesu byla letos zavedená daň z neočekávaných zisků, která zvýšila náklady o 21 miliard Kč. Provozní zisk EBITDA naopak vzhledem k vysokým tržním cenám komodit stoupl o šest procent na 95 miliard Kč.

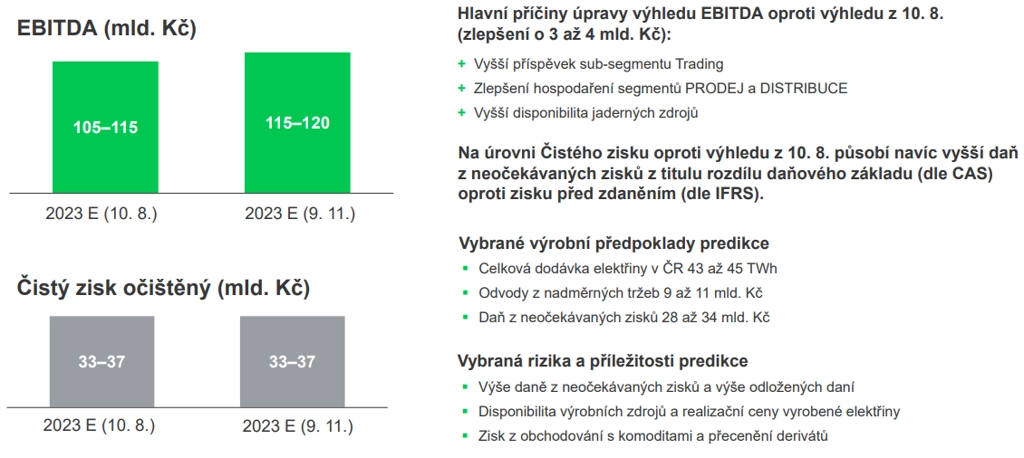

Skupina zároveň zlepšila celoroční výhled zisku EBITDA. Čeká výsledek 115 až 120 miliard korun, dříve uváděla 105 až 115 miliard korun. Výhled očištěného čistého zisku společnost potvrdila v pásmu 33 až 37 miliard korun.

ČEZ - celoroční výhled EBITDA a očištěného čistého zisku, zdroj: ČEZ

"Výsledky hospodaření za první tři čtvrtletí roku reflektují postupnou stabilizaci na energetických trzích. Po schválení rekordní dividendy 145 korun na akcii a s ohledem na mimořádné zdanění tržeb a zisků energetických firem předpokládáme, že skupina ČEZ letos na dividendách, daních ze zisků a na odvodech z nadměrných tržeb z výroby vyplatí českému státu 118 až 125 miliard korun," uvedl generální ředitel Daniel Beneš.

Odvody z nadměrných tržeb výroby zatím pro společnost znamenaly náklad 8,7 miliardy korun, daň z neočekávaných zisků pak činila 21 miliard korun. Podle finančního ředitele ČEZ Martina Nováka by na těchto odvodech měla firma za celý rok zaplatit 37 až 45 miliard korun.

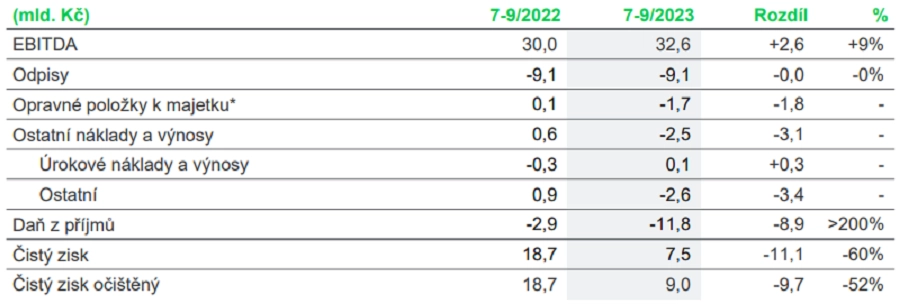

ČEZ - hospodářské výsledky za 1-3Q2023, zdroj: ČEZ

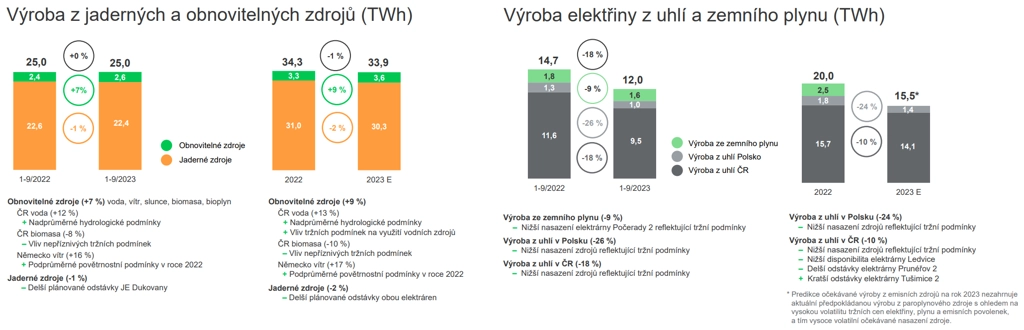

Podle statistik ČEZ postupně klesá výroba elektřiny z emisních uhelných a paroplynových zdrojů, meziročně se snížila o 18 % na 12 terawatthodin. Důvodem je hlavně pokles tržních cen elektřiny a vývoj cen emisních povolenek a zemního plynu. Podíl výroby z uhlí tak letos zatím dosahuje 28 %, ještě na začátku 90. let přitom činil kolem 80 %. Meziročně o procento klesla také produkce elektřiny z jaderných zdrojů kvůli delším plánovaným odstávkám obou elektráren. Vlivem příznivých klimatických podmínek naopak o sedm procent vzrostla výroba elektřiny z obnovitelných zdrojů.

ČEZ - struktura výroby elektřiny podle zdrojů v 1-3Q2023, zdroj ČEZ

Spotřeba elektřiny na distribučním území ČEZ Distribuce v období od ledna do konce září meziročně klesla o čtyři procenta na 24,8 TWh. Spotřeba u velkých podniků se snížila o tři procenta, u domácností o pět procent a u malých podniků byla nižší o šest procent. Důvodem poklesu je podle společnosti především omezení spotřeby zákazníků kvůli vysokým cenám komodit a rovněž teplého počasí.

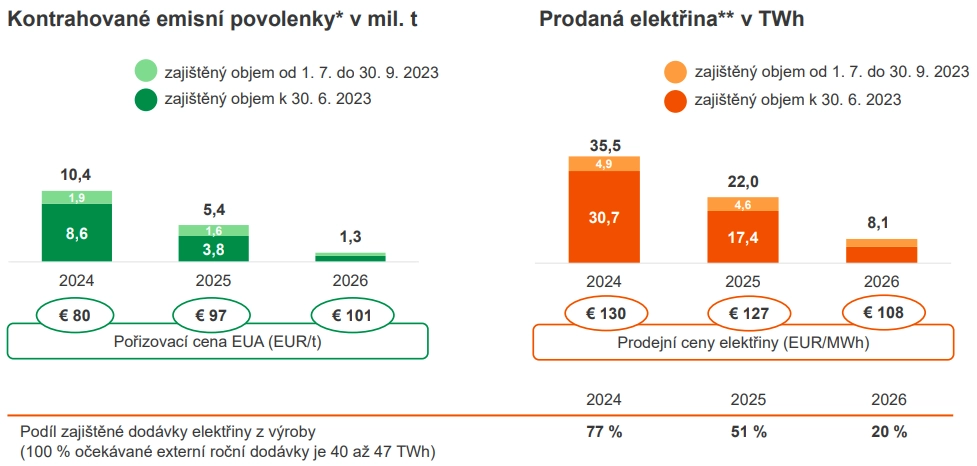

V rámci zajišťování tržních rizik výroby měl ČEZ v Česku ke konci září pro rok 2024 předprodáno 35,5 TWh elektrické energie za průměrnou cenu 130 EUR/MWh, pro rok 2025 asi 22 TWh elektřiny za cenu 127 EUR/MWh a pro rok 2026 přes 8 TWh elektřiny za 108 EUR/MWh.

ČEZ - zajišťování tržních rizik výroby, zdroj: ČEZ

Za samotné třetí čtvrtletí společnost vykázala provozní výnosy 76,8 miliardy Kč (meziročně -4,6 %), provozní výsledek EBITDA 32,6 miliardy Kč (meziročně +9 %) a očištěný čistý zisk 9 miliard Kč (meziročně -52 %).

ČEZ - hospodářské výsledky za 3Q2023, zdroj: ČEZ

Zadlužení měřené poměrem čistý dluh / EBITDA ke konci třetího čtvrtletí vzrostlo z velmi nízké úrovně v polovině roku ovlivněné snížením maržových vkladů kvůli poklesu cen elektřiny na 1,0 (0,3 ke konci pololetí a 1,2 ke konci roku 2022). "Vzhledem k výplatě rekordní dividendy (145 korun na akcii, 77,1 miliardy korun celkem) a daňovým položkám (43,1 miliardy korun, windfall tax a daň z příjmů) není růst zadlužení překvapením a jeho stávající úroveň považujeme za komfortní," okomentoval vývoj analytik Bohumil Trampota z Komerční banky.

Analytik: Dividenda z letošního zisku by mohla být až 69 korun

"Celoroční projekce naznačuje dividendu ze zisku za rok 2023, která bude vyplacena pravděpodobně v srpnu 2024, až 69 korun na akcii při maximální výplatě (náš odhad 64 korun). To by odpovídalo hrubému dividendovému výnosu 6,8 %," doplnil Trampota.

"Výsledky za třetí čtvrtletí byly mírně nad odhady díky zlepšujícímu se segmentu prodeje a lepší produkci z uhlí a dobré marži v segmentu výroby. Pozitivní je také mírně zvýšený výhled EBITDA, ačkoli výhled upraveného čistého zisku ČEZ ponechal beze změny kvůli vyššímu očekávanému dopadu mimořádných daní. Celkově hodnotíme výsledky jako mírně pozitivní," napsal analytik Petr Bártek z České spořitelny.

"Celkově jsou pro nás zveřejněné informace neutrální. Samotná čísla za třetí čtvrtletí překonala konsenzus trhu, zvýšení výhledu EBITDA bylo vzhledem k dosavadním výsledkům očekávané, pro část trhu pak může být mírným zklamáním 'pouze' potvrzení výhledu na čistý zisk. Neočekáváme, že by report představoval výraznější impulz pro akcie společnosti," dodal Milan Lávička, analytik z J&T Banky.

Během konferenčního hovoru vedení společnosti uvedlo, že hlavními důvody pro zvýšení výhledu zisku EBITDA jsou lepší než dříve rozpočtovaný výsledek z tradingu, lepší výsledky v prodeji a distribuci a vyšší disponibilita jaderných zdrojů. Výhled čistého zisku nebyl zvýšen kvůli vlivu mimořádných daní. Finanční ředitel skupiny stále čeká čistý zisk v původním rozmezí, i když blíže k jeho horní hranici. Společnost také potvrdila, že má zájem o distribuci zemního plynu GasNet kvůli možným synergiím, podrobnosti však neuvedla. Stran dividendy finanční ředitel ČEZ řekl, že by společnost opět zvažovala vysokou výplatu v případě vysokého cash flow a malých investic.

ČEZ patří k největším energetickým podnikům v Česku. Jejím většinovým akcionářem je stát, který prostřednictvím ministerstva financí drží zhruba 70 % akcií. V loňské roce skupina zaznamenala rekordní zisk 78,4 miliardy korun. Letos v červnu rozhodla valná hromada společnosti o výplatě dividendy 145 korun na akcii, stát z toho dostal 54 miliard korun.

Zdroj: ČEZ, ČTK

Aktualita pro rok 2026

Aktuality