Čistý zisk Monety loni dosáhl 5,2 miliardy Kč, banka navrhuje dividendu 9 Kč na akcii

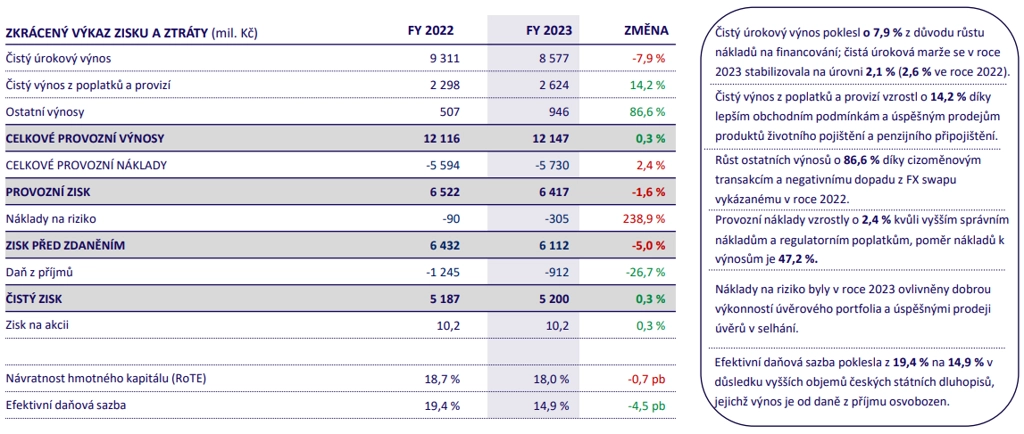

Čistý zisk Monety Money Bank loni činil 5,2 miliardy korun, meziročně stoupl o 0,3 %. Vedení banky navrhuje dividendu devět korun za akcii, což představuje 88 % čistého zisku za loňský rok.

Celkové provozní výnosy za loňský rok dosáhly 12,1 miliardy korun, což znamená meziročně zhruba stabilní výsledek. Čistý úrokový výnos dosáhl 8,6 miliardy korun, meziročně tak klesl o 7,9 %, především z důvodu vyšších nákladů na financování, aby MONETA mohla klientům nabídnout zajímavější úročení vkladů. Čistý výnos z poplatků a provizí meziročně vzrostl o 14,2 % na 2,6 miliardy korun. Toho bylo dosaženo díky provizím z prodeje produktů třetích stran, jako jsou pojištění a investiční fondy, které k celkovému výsledku přispěly částkou 1,5 miliardy korun.

Celkové provozní náklady Monety činily 5,7 miliardy korun a meziročně vzrostly pouze o 2,4 %. MONETA dosáhla výsledku i přes inflační tlaky a vyšší povinné odvody do regulatorních fondů, které meziročně narostly o 34,1 % na 307 milionů korun.

MONETA Money Bank - hospodářské výsledky za rok 2023, zdroj: MONETA

Objem klientských vkladů meziročně vzrostl o 19,6 % na rekordních 400 miliard korun. "Naše strategie růstu klientských vkladů byla úspěšná a dosáhli jsme jí při zachování nákladové disciplíny a udržení stability úvěrových portfolií. MONETA také potvrdila pozici lídra v oblasti on-line bankovnictví v České republice. Rok jsme zakončili s vynikající kapitálovou pozicí, která umožňuje vedení navrhnout dividendu devět korun na akcii," uvedl předseda představenstva Tomáš Spurný. Kapitálová přiměřenost byla ke konci roku 20,1 %, tedy výrazně nad regulatorními požadavky včetně rezervy ve výši jednoho procentního bodu stanovené managementem (dohromady 16,1 %).

Náklady na riziko zůstaly po celý rok pod očekávanou úrovní a čistá tvorba opravných položek činila 305 milionů korun, tedy 11 bazických bodů z průměrného úvěrového portfolia v čisté výši. K tomu přispěl i výnos 307 milionů korun z úspěšných prodejů úvěrů v selhání v nominální hodnotě 1,2 miliardy korun. Objem úvěrů v selhání dosahoval ke konci roku 3,8 miliardy korun, což představuje meziročně nezměněný podíl 1,4 % na celkovém úvěrovém portfoliu.

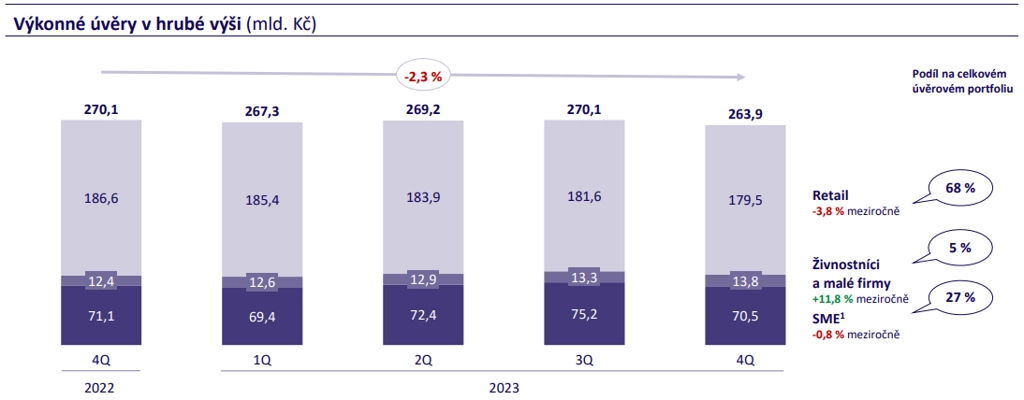

Portfolio výkonných úvěrů v hrubé výši loni kleslo o 2,3 % na 264 miliard korun. Objem retailových úvěrů se snížil o 3,8 % na 180 miliard korun, zejména kvůli propadu v oblasti nových hypotečních úvěrů. Portfolio komerčních úvěrů vzrostlo o 1,1 % na 84 miliard korun. O tento růst se zasloužil prodej úvěrových produktů pro živnostníky a malé firmy, jejich objem meziročně vzrostl o 11,8 % na téměř 14 miliard korun. Objemy nových úvěrů loni klesly napříč segmenty z důvodu utlumené poptávky, vyšších úrokových sazeb a přísnějších podmínek při jejich schvalování.

MONETA Money Bank - výkonné úvěry v hrubé výši (v mld. Kč), zdroj: MONETA

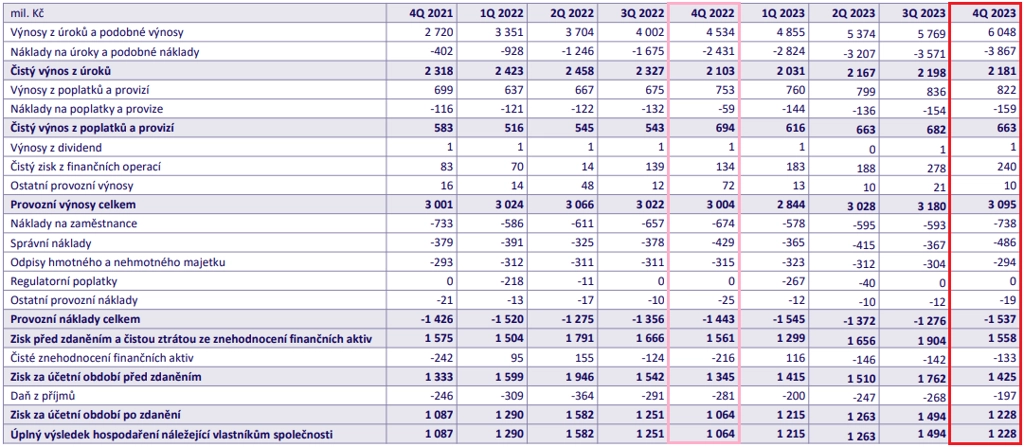

Za samotné čtvrté čtvrtletí MONETA vykázala celkové provozní výnosy 3,10 miliardy korun (4Q2022: tři miliardy korun), provozní náklady 1,54 miliardy korun (4Q2022: 1,44 miliardy korun) a čistý zisk 1,23 miliardy korun (4Q2022: 1,06 miliardy korun). Čistý úrokový výnos bance vzrostl na 2,18 miliardy korun z 2,10 miliardy korun, čistý výnos z poplatků a provizí jí naopak meziročně klesl na 663 milionů korun z 694 milionů korun. Rizikové náklady zůstaly v čtvrtém čtvrtletí nízké na úrovni 133 milionů korun a ukazatel kapitálové přiměřenosti Tier 1 vzrostl na 15,7 % z 15,5 % v třetím kvartálu.

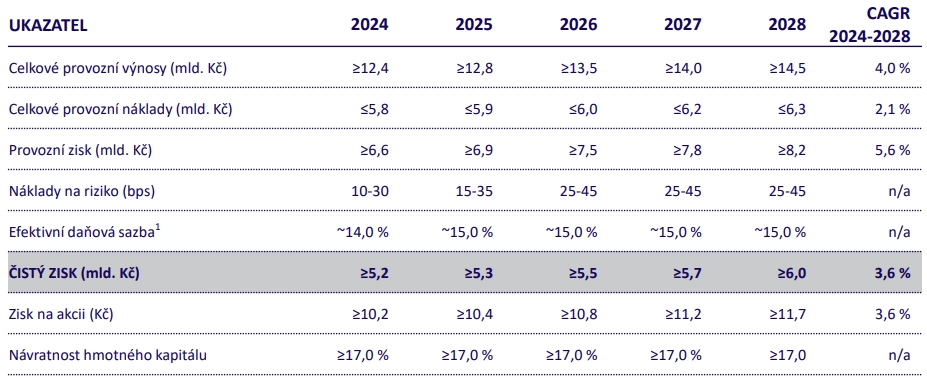

Banka spolu s výsledky za loňský rok zveřejnila také střednědobý výhled na období 2024 až 2028. V něm předpokládá dosažení kumulovaného čistého zisku 27,7 miliardy korun, což je o 32 % více než kumulovaný čistý zisk dosažený v předchozích pěti letech.

MONETA Money Bank - výhled pro období 2024-2028, zdroj: MONETA

"Výsledky za čtvrté čtvrtletí hodnotíme pozitivně. Čistý zisk překonal naše i tržní očekávání, hlavním důvodem byly nižší než očekávané rizikové náklady. Ty byly také faktorem zvýšení střednědobého výhledu zisku. Výhled příjmů byl ovšem snížen. Důvodem je především zrušení úročení povinných minimálních rezerv ze strany ČNB. Pozitivně překvapila dividenda, která je podpořena zdravou kapitálovou přiměřeností," napsal analytik Thomas Unger z Erste.

"Samotná čísla za minulý rok nepřinesla výraznější překvapení, pozitivně vnímáme výši navrhované dividendy a především pak výhled, který počítá s dalším růstem zisku z rekordních úrovní v posledních dvou letech. Naše projekce předpokládala letos pokles zisku na přibližně 4,8 miliardy korun a následně postupný návrat nad hranici pěti miliard korun. Ve světle zveřejněných informací vidíme prostor pro další růst ceny akcií banky," doplnil analytik Milan Lávička z J&T Banky.

Vybrané body z konferenčního hovoru:

- Podle kalkulací banky by případné snížení tržních úrokových sazeb o 100 bazických bodů mělo roční pozitivní dopad na čisté úrokové výnosy 400 milionů korun. Tato kalkulace bere v potaz jak dopad na straně výnosů, tak dopad na straně nákladů na financování.

- Čistá tvorba opravných položek byla v minulém roce 140 milionů korun v retailovém segmentu a 160 milionů korun v korporátním segmentu. Téměř polovina rizikových nákladů v korporátním segmentu se pak vztahovala k jednomu případu. Celkový prodej nesplácených úvěrů dosáhl za minulý rok 1,2 miliardy korun a banka z toho zaznamenala zisk před zdaněním 307 milionů korun.

- Banka ve svém obchodním plánu počítá ve střednědobém výhledu s 90% dividendovým výplatním poměrem vzhledem k přebytku kapitálu ve výši 4,25 miliardy korun. Pokud management uvidí více příležitostí k růstu, může tento poměr upravit.

- V první polovině roku by čisté úrokové výnosy měly být relativně stabilní, v druhé polovině roku by měl být už patrný růst.

- Odvody do regulatorních fondů by letos měly být nižší o 70 milionů korun vzhledem k mimořádným nákladům spojeným s pádem Sberbank v minulém roce a naplnění fondu pro řešení krize, kde tak už budou nižší odvody.

Zdroj: MONETA Money Bank, ČTK

Aktuality