Evropské akciové indexy se v pátek ani za týden na směru neshodly

Západoevropské akciové indexy páteční seanci zakončily smíšeně a na směru se benchmarky neshodly ani v týdenním horizontu. Společnosti na starém kontinentu představily v pátek další sérii hospodářských čísel a z makrodat věnovali investoři pozornost mimo jiné indexu podnikatelské nálady v Německu od Ifo.

Panevropský index STOXX Europe 600 v pátek klesl o 0,29 % na 549,95 bodu, britský FTSE 100 odepsal 0,20 % na 9 120,31 bodu a německý DAX uzavřel se ztrátou 0,32 % na 24 217,50 bodu, zatímco francouzský CAC 40 si připsal 0,21 % na 7 834,58 bodu.

Nedařilo se mimo jiné akciím společností Puma (-15,96 %), BE Semiconductor Industries (-7,80 %) nebo Alten (-4,78 %). Naopak v plusu den zakončily cenné papíry firem Carrefour (+5,54 %), Volkswagen (+4,55 %) či LVMH – Moët Hennessy Louis Vuitton (+3,92 %).

Investory v pátek zaujaly mimo jiné hospodářské výsledky Volkswagenu. Automobilka za druhé čtvrtletí vykázala provozní zisk 3,8 miliardy eur. To je o 29 % méně než před rokem, kdy výsledek činil 5,4 miliardy eur. Analytici podle dat shromážděných agenturou FactSet očekávali v průměru 3,9 miliardy eur. Tržby za druhý kvartál činily 80,8 miliardy eur a také zaostaly za očekáváním na úrovni 82,2 miliardy eur.

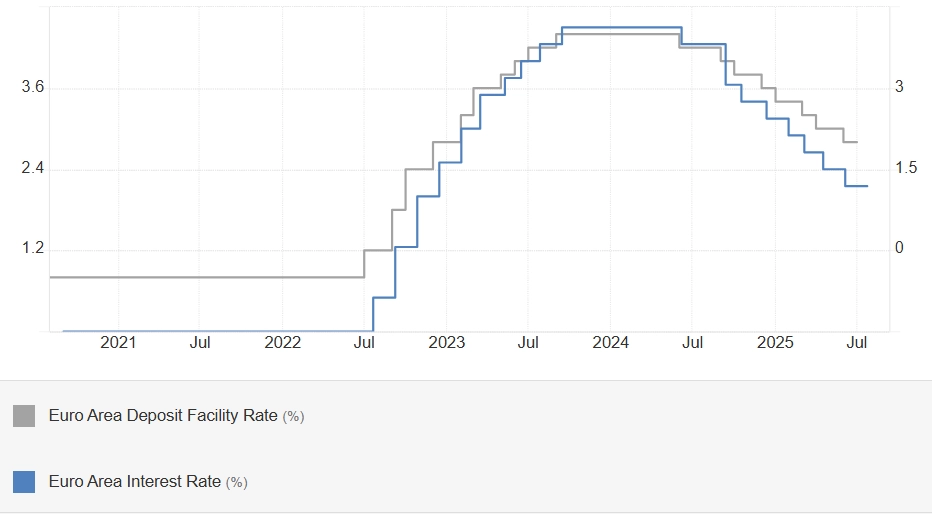

Ve čtvrtek Evropská centrální banka podle očekávání na červencovém jednání potvrdila nastavení měnové politiky. Základní sazba je teď 2,15 % a depozitní 2,00 %, úroky jsou tedy nejnižší od listopadu 2022. Předtím banka na osmi po sobě jdoucích zasedáních snížila úrokové sazby.

Trading Economics

ECB - úrokové sazby (základní a depozitní, v %)

Za týden index STOXX Europe 600 stoupl o 0,54 %, FTSE 100 zpevnil o 1,43 %, DAX klesl o 0,30 % a CAC 40 se zvýšil o 0,15 %.

Páteční evropská makrodata

fxstreet.com

Výsledková sezóna

- Německý automobilový gigant Volkswagen zaznamenal v druhém čtvrtletí prudký pokles zisku. Důvodem byly především vysoké náklady způsobené zvýšenými americkými dovozními cly. Automobilka vykázala za poslední tři měsíce provozní zisk ve výši 3,83 miliardy eur. To je o 29 % méně než před rokem, kdy výsledek činil 5,4 miliardy eur.

- Propad zisku společnosti Puma byl v druhém čtvrtletí výraznější, než se předpokládalo. Její zástupci to přisoudili zejména americkým clům a snížili výhled na další období, což vedlo k poklesu ceny akcií o 18 %.

- Francouzský výrobce luxusního zboží LVMH – Moët Hennessy Louis Vuitton překvapil investory lepšími výsledky za první pololetí. Optimismus investorů podporují také plány na výstavbu nové továrny v Texasu.

Hlavní události uplynulého týdne na evropských trzích

- Hrozba zavedení až 30% cla na dovoz do USA z Evropské unie může podle některých odborníků přimět firmy k návratu výrobních a investičních aktivit ze zemí EU do Spojeného království. To by znamenalo částečné zvrácení trendu, který nastal po brexitu.

- Zahraniční investoři v květnu investovali rekordních 97 miliard eur do dluhopisů eurozóny s delší dobou splatnosti, uvedla Citigroup s odkazem na data Evropské centrální banky. Nárůst zájmu o evropská aktiva souvisí s odklonem od amerických trhů, který je letos patrný napříč třídami aktiv.

- Šéf letecké společnosti Ryanair Michael O'Leary řekl, že zvažuje zvýšení bonusu, který vyplácí zaměstnancům za identifikaci cestujících s nadměrnými zavazadly. V současné době dostávají 1,50 eura, pokud takového cestujícího odhalí.

- AstraZeneca chce posílit své výrobní a výzkumné kapacity ve Spojených státech. Pokud plány naplní, zařadí se mezi farmaceutické firmy, které v reakci na americká obchodní cla zvažují výrazné navýšení investic na tamním trhu. Klíčovým prvkem investice má být nový výrobní závod ve Virginii, zaměřený na léky určené k regulaci hmotnosti a metabolismu, včetně perorálních přípravků s účinnou látkou GLP-1.

- Zápis z červnového jednání Evropské centrální banky ukazuje, že po osmi sníženích úrokových sazeb v řadě zvažují představitelé měnové politiky v červenci přestávku. Klíčovým důvodem jsou nejistý globální výhled a obavy z inflačních šoků oběma směry.

- Čínská automobilka BYD podle informací agentury Reuters zvažuje odklad sériové výroby ve svém maďarském závodě do roku 2026 a zároveň plánuje urychlit spuštění produkce v Turecku. Změna plánů naznačuje snahu optimalizovat náklady a reagovat na aktuální celní politiku Evropské unie.

- Německý softwarový koncern SAP upozornil na zpomalení byznysu ve Spojených státech v důsledku celní nejistoty. Vedení firmy však uvedlo, že nová dohoda mezi USA a Japonskem může přinést určité zklidnění situace. V úterý SAP oznámil meziroční nárůst tržeb za druhé čtvrtletí o 9 % na 9,03 miliardy eur.

- Britský Úřad pro hospodářskou soutěž (CMA) navrhl označit Apple a Google za firmy se "strategickým tržním postavením". Tento status by umožnil přinutit technologické giganty ke změnám v chování, které údajně brání v konkurenci prohlížečů a platebních systémů.

- Nokia snížila výhled celoročního provozního zisku a varovala, že kombinace amerických cel a měnových výkyvů může firmu v roce 2025 stát až 364 milionů dolarů.

- Evropská centrální banka podle očekávání na červencovém jednání potvrdila nastavení měnové politiky. Předtím banka na osmi po sobě jdoucích zasedáních snížila úrokové sazby. Základní sazba je teď 2,15 % a depozitní 2,00 %, úroky jsou tedy nejnižší od listopadu 2022.

- Ukazatel spotřebitelského klimatu GfK pro Německo se na přelomu července a srpna snížil z -20,3 na -21,5 bodu, čímž zaostal za tržním konsenzem -19,2 bodu. Hlavními faktory zůstávají nejistota ohledně ekonomického vývoje, rostoucí spořivost domácností a obavy z dopadů amerických cel na evropské zboží.

- Registrace nových vozidel v Evropské unii se v první polovině roku 2025 meziročně snížily o 1,9 %. Navzdory celkovému poklesu trhu se zvýšil podíl elektrifikovaných vozů, včetně bateriových a hybridních elektromobilů.

- Evropská unie nadále připravuje odvetná celní opatření, pokud nedojde k obchodní dohodě se Spojenými státy do 1. srpna. Možné zavedení 15-30% amerických cel na evropský dovoz by mělo výrazný dopad na firmy i investiční sentiment.

- Kompozitní PMI pro eurozónu v červenci podle předběžných dat vzrostl na 51 bodů z 50,6 bodu v červnu, a překonal tak očekávání trhu. Jde o nejrychlejší expanzi ekonomické aktivity za 11 měsíců. Výsledky táhl sektor služeb, jehož index vzrostl na 51,2 bodu z 50,5 bodu. Zpracovatelský průmysl se dále přiblížil stabilizaci, když se jeho index zvýšil na 49,8 bodu z červnových 49,5 bodu.

- Developer logistických parků CTP informoval, že upsal novou emisi 5letých zelených dluhopisů v objemu 500 milionů eur s fixní úrokovou sazbou 3,7 %. Výtěžek z emise bude použit na refinancování syndikovaného úvěru z roku 2023 a společnost očekává, že jí díky tomu znatelně klesnou úrokové náklady.

Výsledková sezóna v uplynulém týdnu

- Automobilová skupina Stellantis zveřejnila předběžné výsledky za první pololetí roku 2025. Očekává čistou ztrátu 2,3 miliardy eur, přičemž mezi hlavní negativní faktory podle firmy patří americká cla, vyšší náklady a pokles dodávek. Společnost zároveň pozastavila platnost celoročního výhledu.

- Italská banka UniCredit reportovala 25% růst čistého zisku ve druhém čtvrtletí a nově cílí celoroční výsledek 10,5 miliardy eur. Zároveň stáhla nabídku na převzetí Banco BPM kvůli zásahu italské vlády.

- Deutsche Bank výsledky za druhé čtvrtletí překonala odhad analytiků, posílila kapitálovou pozici a potvrdila záměr vyplatit více než polovinu zisku akcionářům. Akcie banky po oznámení výsledků vyskočily na nejvyšší úroveň od roku 2015.

- Francouzský softwarový gigant Dassault Systèmes výsledky za druhé čtvrtletí nenaplnil očekávání analytiků, což vedlo k poklesu ceny akcií o více než 8 %. Tržby dosáhly 1,52 miliardy eur, trh očekával 1,55 miliardy eur. Společnost nicméně potvrdila celoroční výhled.

Zdroj: CNBC

Aktuality