S tímhle AI nástrojem je výsledková sezóna teprve zábava. Příklad Meta Platforms a Microsoftu řekne více

Ve středu oznamují své kvartální hospodářské výsledky společnosti Meta Platforms a Microsoft. Jaké budou, nevím, ale jestli máte vedle strohých pravidel svých investičních strategií a tradingových schémat někdy chuť si s akciemi tak trochu "pohrát", čtěte dále. Vyzkoušel jsem totiž AI nástroj, se kterým si můžete hrát celé dny.

Jen na úvod taková jasná věc, ale pro jistotu: Microsoft a Meta Platforms mají samy v indexu S&P 500 váhu zhruba 10 %. Na tom, jaké výsledky za uplynulý kvartál oznámí a jak na ně budou reagovat investoři na burze, tedy záleží, protože to velice výrazně ovlivní celý index.

@TrendSpider

A teď už ta hračka, kterou si v zájmu zachování duševního zdraví budu muset zakázat. Jmenuje se Peripheral.io. Po přihlášení, ke kterému stačí e-mail, se ocitnete na místě, kde se o vás AI už hezky postará. A když jsem si tak zjišťoval, jaké že hospodářské výsledky se tedy čekají od Microsoftu a Mety, poptal jsem se rovnou, jak se těmhle dvěma firmám v posledních dvou letech dařilo naplňovat odhady analytiků a jak na jejich oznámená čísla pak reagovali obchodníci na burze.

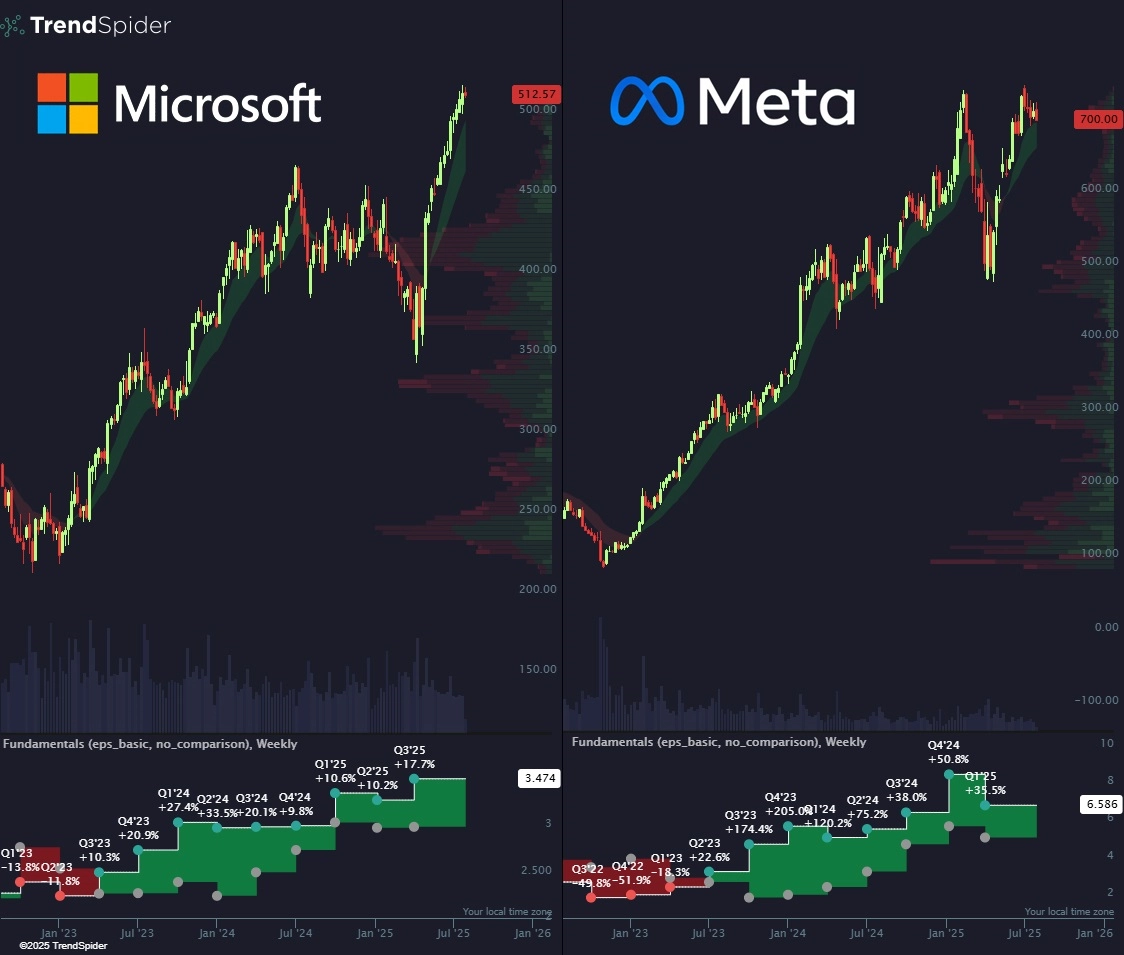

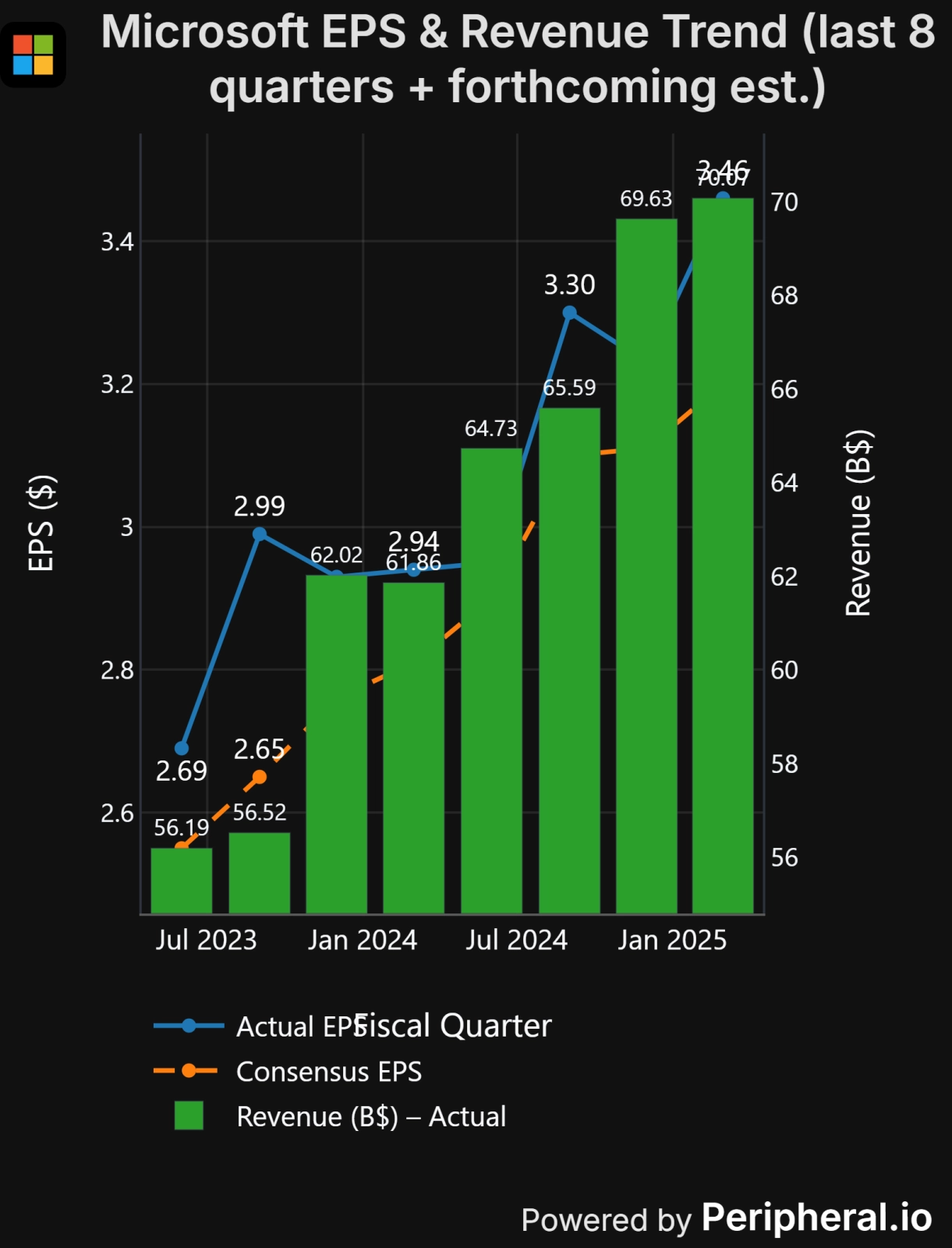

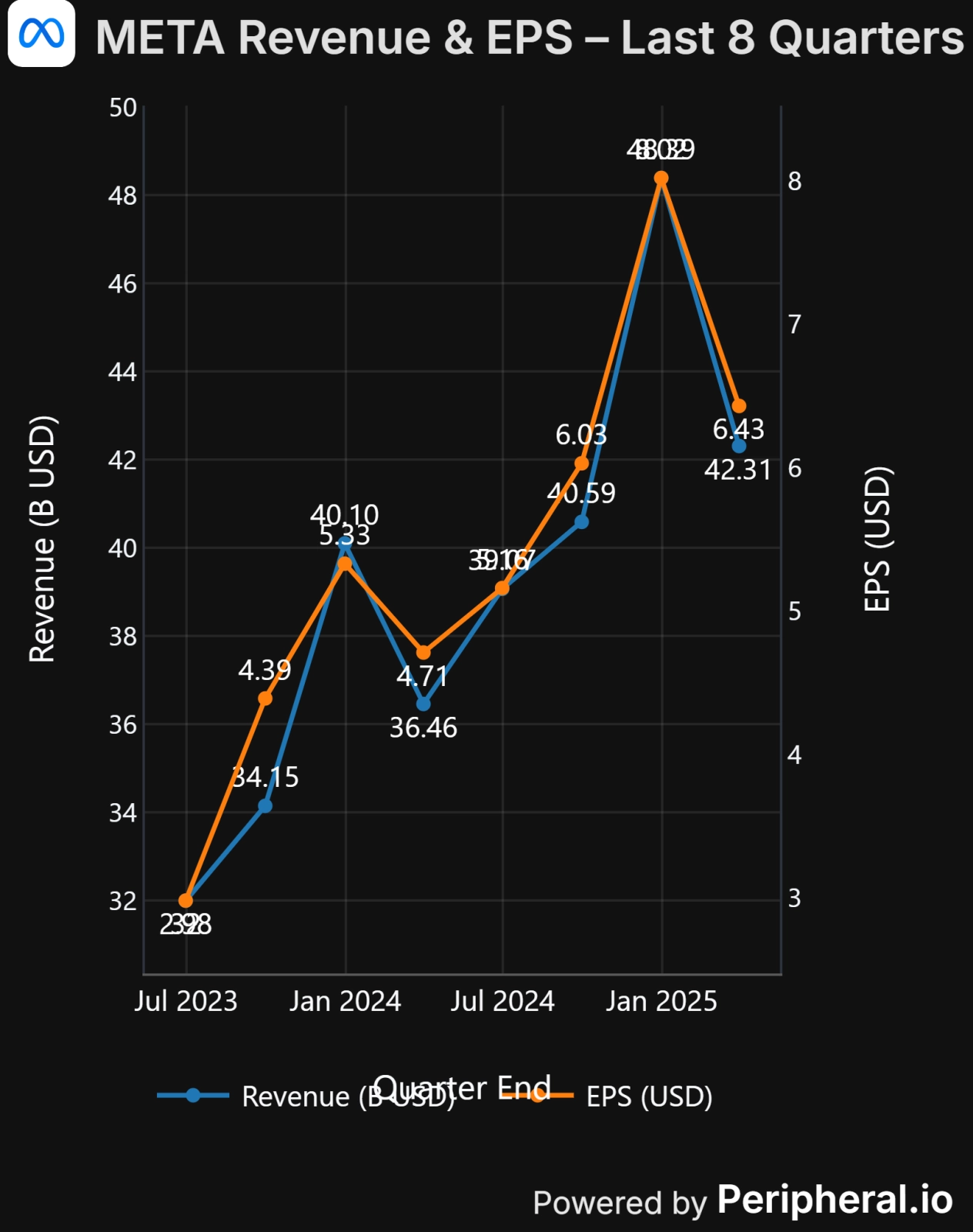

Během pár vteřin jsem dostal odpověď, kterou bych před několika lety sám z různých zdrojů sestavoval minimálně hodinu. Rovnou s grafy (tam se najdou malé mušky, protože popisky se místy překrývají). Umí to určitě spousta jiných nástrojů, hlavně tu textovou část, ale zaujalo mě, jak je to tady všechno tak nějak pohromadě. A letmou kontrolou čísel jsem si ověřil, že historická data sedí. Předpovědi samozřejmě zůstávají pouze předpověďmi. Takže nezbývá, než se na ně podívat.

Microsoft

Firma oznamuje hospodářské výsledky za čtvrtý fiskální kvartál roku 2025. Analytici čekají v průměru tržby 73,81 miliardy USD a zisk na akcii (EPS) 3,37 USD. Společnost má za sebou osm čtvrtletí v řadě, kdy překonala odhady tržeb i zisku. Tentokrát se čeká mezikvartální růst tržeb o 5,3 % a mírný pokles EPS z 3,46 USD z minulého kvartálu (to je dáno sezónním růstem nákladů a investicemi do AI).

Hlavními sledovanými faktory jsou tempo růstu Azure a cloudu (v předchozím kvartálu 28 %), vliv prodeje dražších licencí (nebo rozšíření stávajících), které obsahují funkce Microsoft Copilot (nástroje s AI integrované například do Wordu, Excelu, Outlooku nebo Teams), vliv kurzu dolaru a vývoj hrubé marže při rozšiřování AI infrastruktury.

Peripheral.io

Rozdíl mezi skutečným a očekávaným ziskem se v uplynulém roce zmenšoval. To naznačuje, že trh již dopady AI na hospodaření firmy odhaduje lépe. Tržby stále překonávají odhady o 1–3 %, a to i díky silnému firemnímu segmentu. Provozní páka zůstává pozitivní (náklady rostou pomaleji než tržby).

Při překonání odhadů zisku i tržeb akcie Microsoftu v další obchodní seanci v uplynulých dvou letech v průměru zpevnily o 4,1 %, při zklamání na úrovni tržeb ale v průměru nastal pokles ceny o 2,8 %. Vzhledem k vysokým očekáváním a valuaci (34násobek očekávaného zisku za příštích 12 měsíců) bude pravděpodobně nutné, aby Microsoft oznámil tržby alespoň 74 miliard USD a zisk na akcii 3,40 USD, aby cena jeho akcií ve čtvrtek vzrostla.

Meta Platforms

Meta Platforms by měla podle analytiků oznámit silné výsledky, podpořené růstem poptávky po reklamě a novými AI nástroji pro uživatele. Čekají se tržby 44,84 miliardy USD (meziroční růst o 14,8 %) a EPS 5,83 USD (meziročně +13 %).

Hlavními sledovanými faktory jsou ceny reklamy a čas strávený u Reels (vliv konkurence a stavu ekonomiky), rostoucí investice do AI infrastruktury (64–72 miliard USD za celý rok) a jejich vliv na marže, ztráta Reality Labs (divize pro metaverse; odhaduje se 5,35 miliardy USD) a vliv kurzu dolaru a poptávky po reklamě z Číny.

Peripheral.io

Tržby v posledních kvartálech rostly rychleji díky vyššímu reklamnímu objemu a lepší monetizaci Reels. Zisk roste rychleji než tržby díky úsporám a nižšímu náboru, odhad provozní marže pro uplynulý kvartál je asi 38 % (loni 35 %). Druhé čtvrtletí bývá z hlediska sezónnosti pro firmu na úrovni tržeb slabší, meziročně se ale čeká další růst.

Opční trh očekává po oznámení výsledků pohyb ceny akcií firmy o zhruba 6 %. Optimisté spoléhají na rostoucí ceny za reklamu (CPM), skeptici varují před vysokými AI výdaji a ztrátovým metaversem.

Aktuality