Dlouhodobý růst ceny zlata: Takhle drsné byly korekce během předchozích býčích trendů

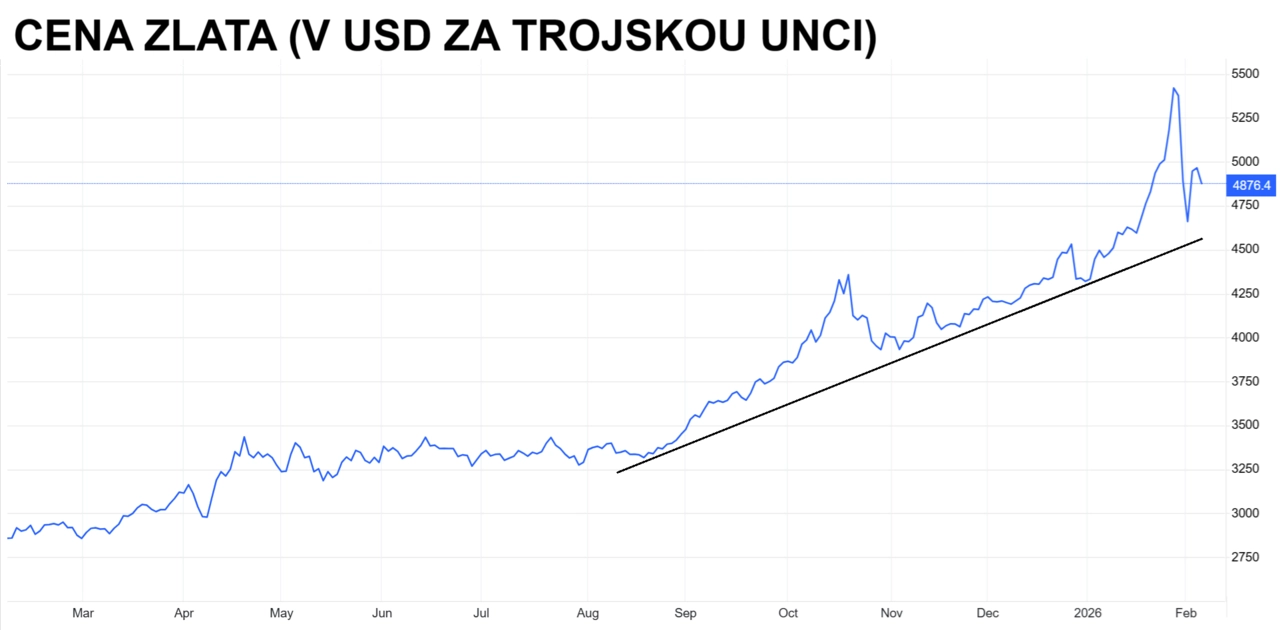

Zlato, tradičně považované za bezpečný přístav, má za sebou mimořádně silné období. Loni v dolarech zdražilo o více než 60 % a růst pokračoval i během ledna. Zájem o kov podporovaly geopolitické napětí, nejistota v obchodní politice i obavy o nezávislost americké centrální banky. Koncem ledna ale nastal prudký zlom a od té doby se tržní kurz zlata chová všelijak, jenom ne jako cena bezpečného aktiva. Dlouhodobí zlatí býci si ale zatím vůbec nemusejí dělat nervy.

Prudký náraz a obrat na trhu se zlatem nastal v souvislosti s oznámením pravděpodobného příštího předsedy Fedu Kevina Warshe. Převažuje očekávání, že přinese na trhy o něco větší klid a spíše o něco větší důraz na krocení inflace, na jeho postoje po případném uvedení do funkce si ale ještě pár měsíců musíme počkat.

V uplynulém týdnu cena zlata výrazně kolísala, celkově pokles z ceny z historického maxima na intradenní minima během února dosáhl zhruba dvaceti procent. I kdyby ale byl pokles o něco hlubší, a trh tak podle nejpoužívanější technické definice spadl do medvědího trendu, dlouhodobý pohled na vývoj ceny by investory věřící zlatu nepochybně uklidnil.

Trading Economics

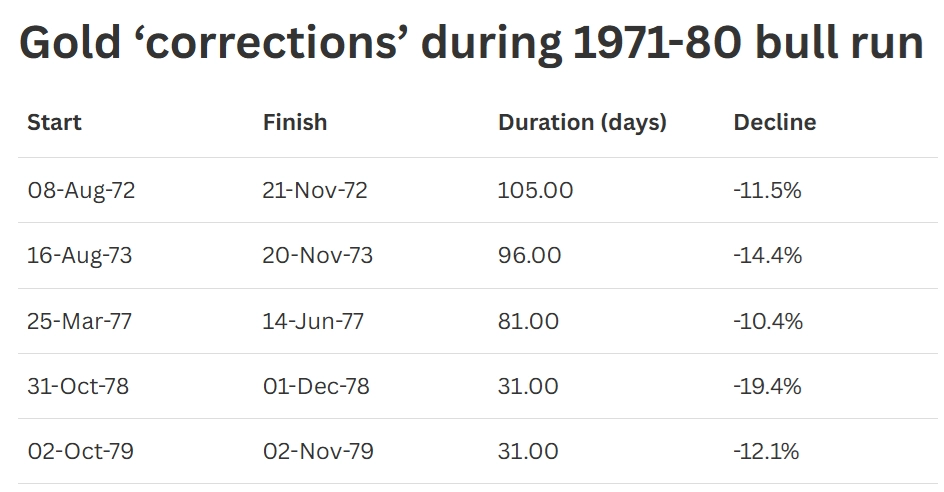

A mohli by se celkem dobře opřít také o historická data. Od roku 1971, kdy se kurz dolaru odstřihl od zlata, trh se žlutým kovem zažívá třetí dlouhodobý (sekulární) býčí trend. A i během těch předchozích dvou nebyla nouze o hluboké korekce.

V letech 1971–1980 cena zlata vzrostla z 35 na 835 dolarů za trojskou unci. Během toho ale trh zaznamenal několik korekcí, z nichž ta nejhlubší byla skoro 20%.

AJ Bell

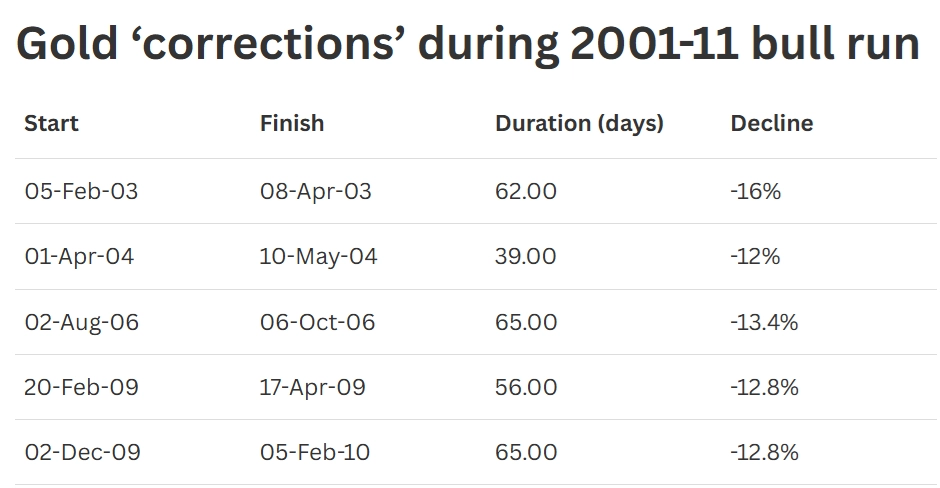

Podobně v letech 2001–2011 došlo k pěti korekcím až o 16 %.

AJ Bell

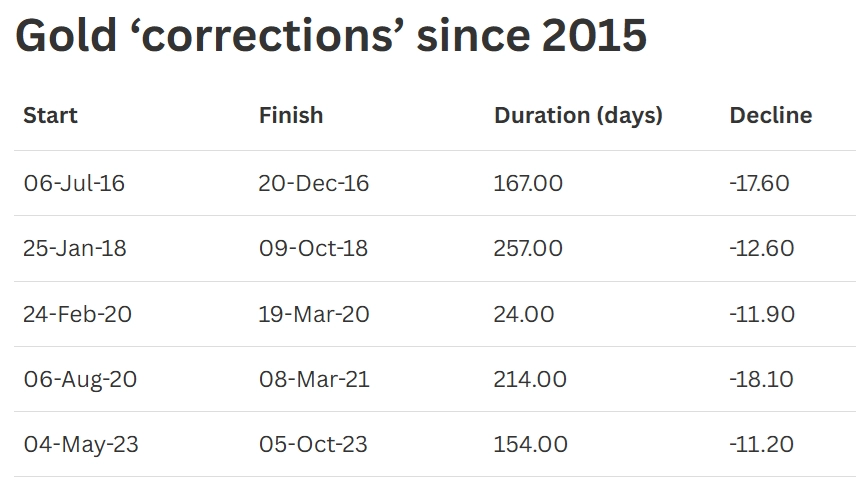

Současný růstový cyklus, který začal zhruba v roce 2015, už také nabídl několik výrazných poklesů. Navzdory pověsti bezpečného tržního přístavu se trhu s kovem nevyhýbá volatilita, ta ale sama o sobě neznamená obrat trendu. Hlavní argumenty pro nákupy zlata stále platí (geopolitická nejistota, přetrvávající inflace, rychle rostoucí vládní dluhy, poptávka centrálních bank po kovu a odklon od amerického dolaru).

AJ Bell

Banky UBS i Barclays zdůrazňují, že typické signály konce býčího trendu na trhu se zlatem – vysoké reálné úrokové sazby, silný dolar, uklidnění geopolitické situace a obnovená důvěra v centrální banky – zatím nenastaly. A analytici nejen z těchto dvou bank i proto udržují cílové ceny pro unci zlata na letošní rok citelně nad současným kurzem.

Market Mood: Co čeká trh s drahými kovy

Zdroj: AJ Bell, CNBC

Aktuality