Politický a rozpočtový chaos ve Francii: Pomůže ECB, když bude potřeba?

Politický chaos. Jak jinak nazvat situaci ve Francii, kde se od roku 2024 vystřídali už čtyři premiéři a ten prozatím poslední, Sébastien Lecornu, byl prezidentem Macronem o víkendu jmenován už podruhé, aby se pokusil protlačit parlamentem návrh rozpočtu pro rok 2026.

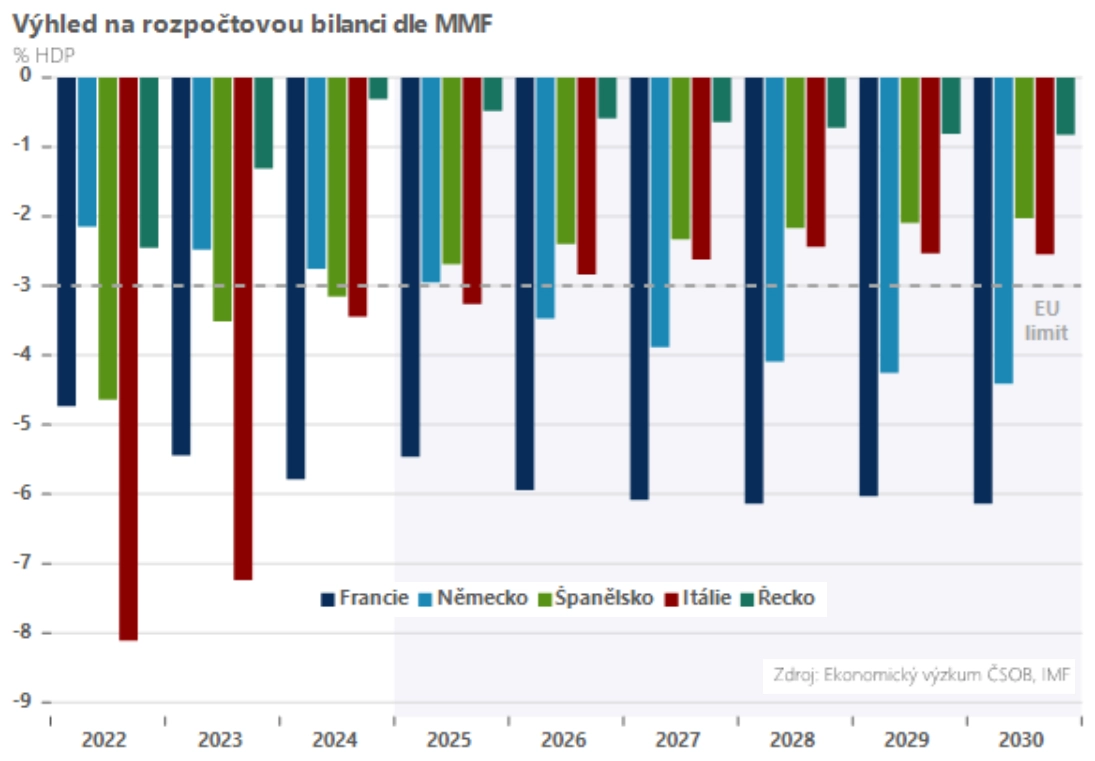

Ten by měl operovat s deficitem 4,7 % HDP, což by bylo mírné zlepšení oproti letos plánovanému schodku 5,5 % HDP. Má to ale ten háček, že Lecornu nemá v rámci roztříštěného Národního shromáždění dostatek hlasů pro jeho schválení. To je ostatně hlavní problém Francie – extrémní politická polarizace, kdy mezi extrémní levicí a pravicí fakticky vymizel politický střed, který by zajistil průchod kompromisním návrhům.

Ve hře je tak scénář opětovného neschválení rozpočtu a režim rozpočtového provizoria na začátku příštího roku. To by znamenalo veřejné výdaje na úrovni letošního roku, s výjimkou penzí, které by se automaticky valorizovaly. Průměrný důchod je přitom ve Francii už teď o 3 % vyšší než průměrná mzda, což je evropský unikát.

Právě vysoké veřejné výdaje a přebujelý sociální stát, který se stává stále nákladnější na údržbu, jsou hlavním důvodem masivních rozpočtových deficitů. A některé instituce otevřeně zpochybňují, zda je v možnostech francouzských vlád tyto schodky zásadně snížit. Například Mezinárodní měnový fond předpokládá, že do konce této dekády zůstanou francouzské rozpočtové deficity na úrovni 5–6 % HDP, zdaleka nejvyšší v rámci Evropské unie.

ČSOB

Aby bylo jasno, Francie není druhé Řecko. Nečelí deficitu na běžném účtu platební bilance a její úrokové náklady v poměru k daňovým příjmům (což je jedna z nejlepších metrik fiskální udržitelnosti) jsou stále relativně pod kontrolou. Varovné ale je, jak rychle se rozpočtová kondice zhoršuje na pozadí neutěšené politické situace. To koneckonců odráží i vývoj na dluhopisovém trhu, kde spread výnosů francouzských 10letých bondů oproti výnosu německého dluhopisu atakuje nejvyšší úrovně od dluhové krize v eurozóně.

Podíl Evropy na světové ekonomice bude klesat

Hodila by Francii v případě akutní potřeby záchranné lano Evropská centrální banka? Trhy s touto variantou podle všeho implicitně kalkulují, což je jeden z důvodů, proč nejsou výprodeje francouzského dluhu razantnější. Ostatně ECB vede Christine Lagardeová, bývalá francouzská ministryně financí, a sama centrální banka má v záloze nástroj na stabilizaci dluhopisových trhů TPI. Ten ale může využít pouze v případě nefundamentálního zdroje rozkolísanosti, což Francie vzorově nesplňuje. Je tím případná pomoc ale vyloučená? To asi ne, ostatně historicky dokázala být ECB extrémně kreativní v poskytování pomoci, a to i za hranou vlastních pravidel.

Aktuality