Philip Morris ČR: Vyšší cílová cena ve znamení IQOS

Zvyšujeme cílovou cenu pro akcie Philip Morris ČR na 18 308 CZK a ponecháváme doporučení na stupni "koupit", píše analytik Jiří Kostka z Komerční banky.

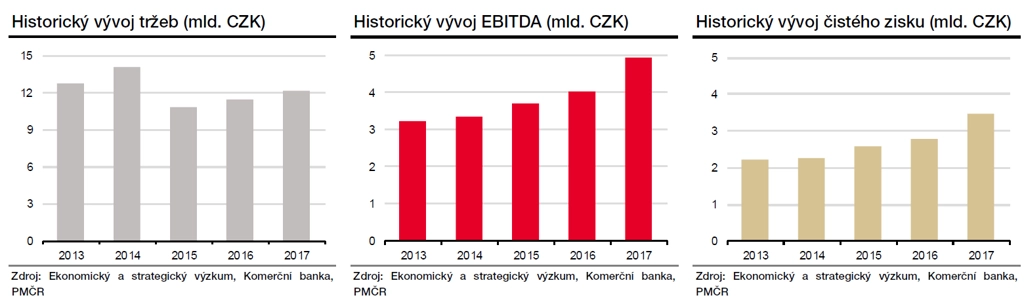

Hlavním důvodem pro zvýšení cílové ceny akcií Philip Morris ČR je prodej nové bezdýmné technologie IQOS a náplní HEETS, které se svými charakteristikami ziskovosti liší od klasických cigaret. Výrazně nižší míra zdanění těchto produktů, a dokonce prozatímní absence spotřební daně na HEETS v České republice z nich dělá značně výnosnější prodejní artikl.

To vede k růstu ziskovosti firmy i přes pokles celkového trhu s cigaretami. Sestupný trend ve spotřebě cigaret lze očekávat i kvůli aktivitám OECD v zájmu omezování spotřeby tabákových výrobků a kvůli růstu cen cigaret z důvodu zvyšování spotřební daně.

V letošním roce by se měl projevit silný nárůst prodejů IQOS a HEETS na českém i slovenském trhu. Fáze zavádění nového výrobku bývá velice výrazná a tyto bezdýmné produkty nejsou výjimkou. Současně však budou vyšší také marketingové náklady na podporu prodejů nové technologie.

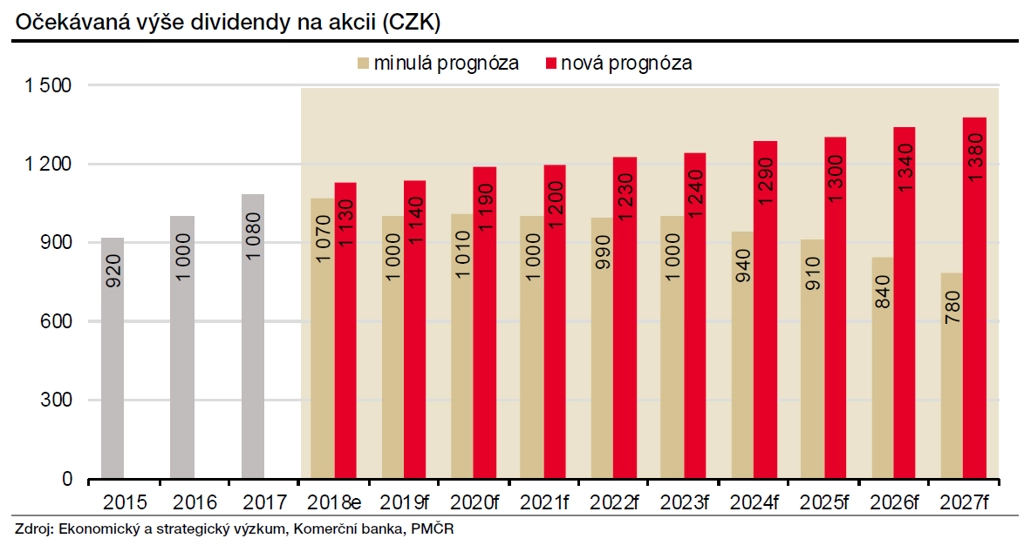

Z letošního zisku odhaduje Komerční banka dividendu 1 130 Kč na akcii, což při současné tržní ceně představuje dividendový výnos přes 7 %.

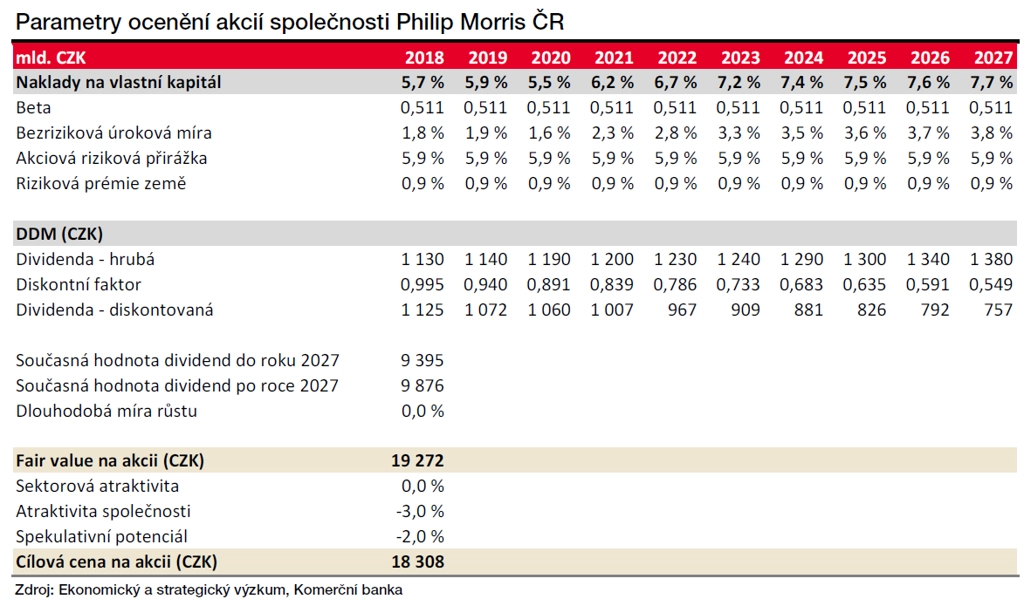

Pro ocenění společnosti Komerční banka použila model diskontovaných dividend. Diskontovala očekávané dividendy ze zisků z let 2018-2027. Získanou fair value 19 272 Kč za akcii Kostka upravil o nižší atraktivitu společnosti a spekulativní potenciál. Výsledná cílová cena 18 308 Kč je bezmála 24 % nad aktuální tržní cenou, což znamená potenciální celkový výnos včetně dividendy přes 31 %.

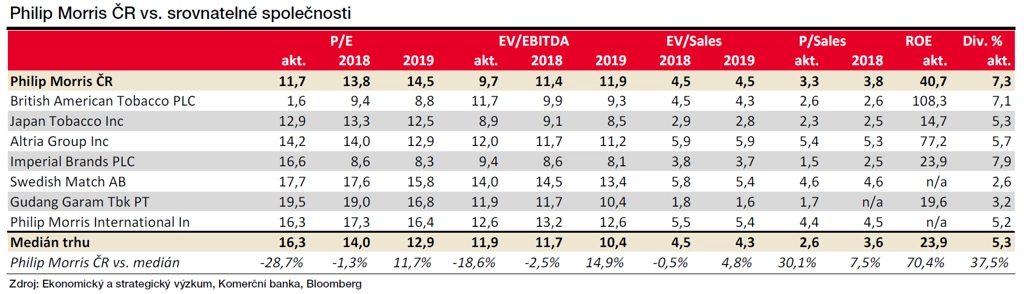

V rámci sektoru jsou akcie Philip Morris ČR z dlouhodobého hlediska nadhodnocené. Firma ale na druhou stranu nabízí nadprůměrný dividendový výnos.

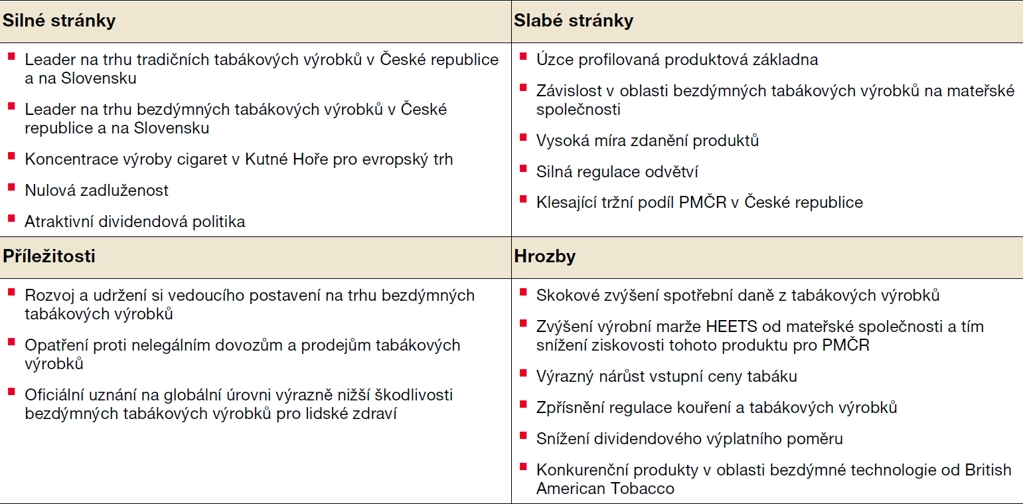

RIZIKA A PŘÍLEŽITOSTI

KOMPLETNÍ DOPORUČENÍ

Zdroj: Komerční banka

Aktualita pro rok 2026