KONTEXT: Čínská spojka aneb Jak může země draka potopit (i) vaše portfolio

Měnový a finanční doping, kterým se Peking snaží oživit zpomalující ekonomiku, proniká do žil systému. Čínské banky v lednu napůjčovaly rekordních 530 miliard dolarů, což je jeden z důvodů, proč se letos celkový dluh v zemi ve vztahu k HDP podle Morgan Stanley zvýší o další 3-4 procentní body. Otázkou zůstává, zda skutečně zafunguje jako životabudič, nebo hospodářství jen dále přidusí. V druhém případě totiž mohou začít lapat po dechu i mnohé globální společnosti a celé ekonomiky.

Čína balancuje na hraně (dluhové) propasti. Co je nového? Stále větší část světa balancuje s ní. Systémový význam země draka z pohledu mnoha firem i celých ekonomik se totiž společně s jejím kvalitativním růstem zvyšuje. To v praxi znamená, že by její prudké ochlazení nejspíše zmrazilo i globální růst.

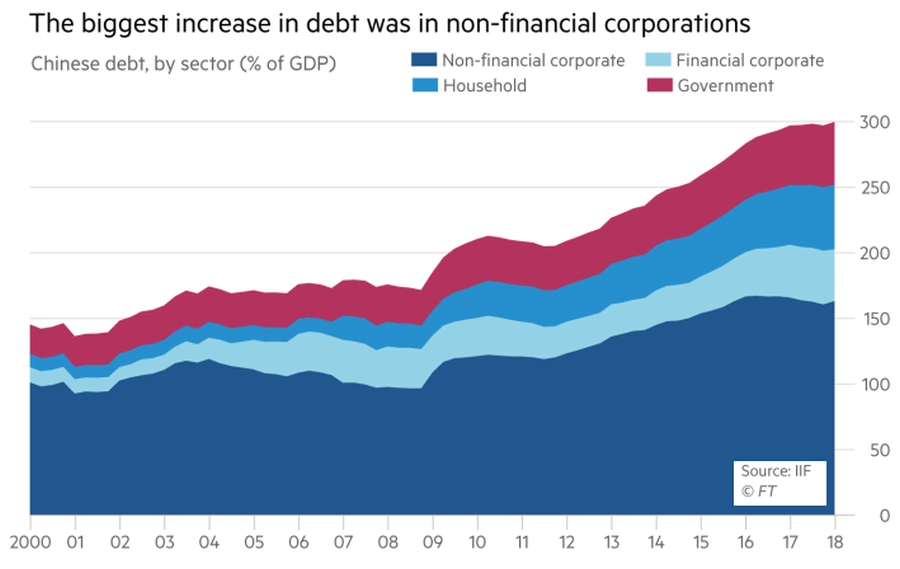

Příslovečným stéblem s potenciálem zlomit velbloudí hřbet jsou v tomto případě masivní dluhy, které čínské domácnosti, korporace a státní aparát naakumulovaly v (po)krizové dekádě monetární hojnosti. Celkový dluh země se v letech 2008-2018 zvýšil ze 171 % na 299 % HDP a podle kalkulací Bloomberg Economics by mohl do roku 2022 nabobtnat o dalších 300 procentních bodů. Každé zpomalení ekonomiky přitom ztěžuje splácení dluhů, a tím hrozí roztočením spirály problémů po křivce dlužníci-věřitelé-systém.

Možný dopad čínského kýchnutí dobře ilustrují již statistiky zahraničního obchodu vypovídající o citlivosti na případné sešlápnutí brzdy spotřeby. Čína je největším partnerem pro většinu světa, v této kategorii vévodí i v bezprostředním sousedství USA, jak jsem zdokumentoval v rámci reportážní cesty #napulplynu po Latinské Americe. Ještě patrnější je to v jejím dynamicky rostoucím okolí, kde v trojúhelníku Čína-Japonsko-Jižní Korea vzniká hotspot představující již nyní 60 % asijského obchodu.

O významnosti podobných vazeb z pohledu globálních pavučin byznysu a ekonomik(y) hovoří také analýza Deutsche Bank, podle které například země draka ročně vyváží mobily za 45 miliard dolarů, 80 % hodnoty ale přichází z dalších asijských zemí a amerického duševního vlastnictví.

Výrazné zpomalení Číny by i proto podle Bloombergu mohlo z růstu USA ukrojit během příštích dvou let až procento a půl HDP. V případě menších, otevřenějších ekonomik pak může rozhodnout přímo o životě s smrti.

I když to (stále) není můj základní scénář, doporučuji možné dopady zpomalení Číny, a to i na portfolio na pohled od ní odizolované, nepodceňovat:

- Kvůli menší poptávce v Šanghaji a spol. například Apple poprvé za bezmála dvě dekády snížil výhled tržeb.

- Starbucks, jež nedávno otevírala v zemi draka novou kavárnu každých pár hodin, v roce 2018 začala hlásit pomalejší růst.

- Britská továrna Jaguar Land Rover si v říjnu na dva týdny dala pohov.

Seznam potenciálně zranitelných globálních blue chips tím zdaleka nekončí. Zahrnuje mimo jiné i mnohé americké značky z Fortune 500, které (podobně jako Apple) generují přes polovinu tržeb v zahraniční.

Také o možném dopadu zpomalení Číny na globální ekonomiku a vaše portfolio budou přední domácí ekonomové a odborníci na investování diskutovat 4. března na semináři konaném v rámci ABCD investora Tour na Jihočeské univerzitě v Českých Budějovicích. Podrobné informace a možnost se na akci zdarma zaregistrovat najdete ZDE.

Aktualita pro rok 2026

Aktuality