Čím nahradit portfolio 60/40?

Klasické portfolio 60/40 (60 % akcie, 40 % dluhopisy) má za sebou skvělé období. V posledních letech šlo prakticky o jistotu, jak dlouhodobě vydělávat, aniž by investor riskoval všechny peníze na akciovém trhu. V současnosti to již ale tak skvělé není a nejspíše ani hned tak nebude. Co s tím?

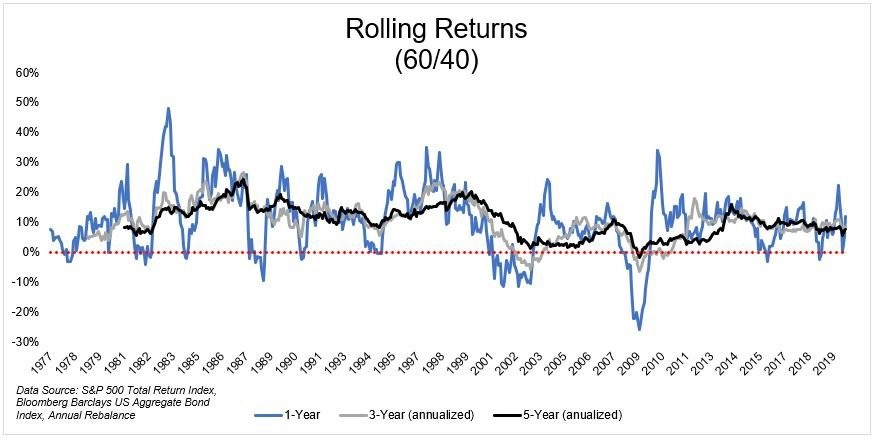

Klasické portfolio 60/40 za posledních 50 let vydělalo v jednoletém horizontu v 83 % případů, v tříletém horizontu v 93 % případů a v pětiletém horizontu v 99,4 % případů.

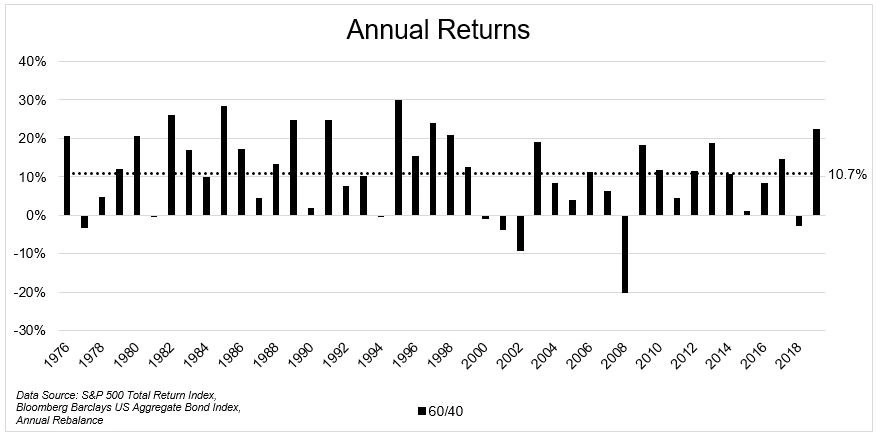

Pouze jednou za posledních 45 let portfolio zaznamenalo pokles o více než 20 %, ale desetkrát vydělalo přes 20 %, přičemž průměrná roční výkonnost byla 10,7 %.

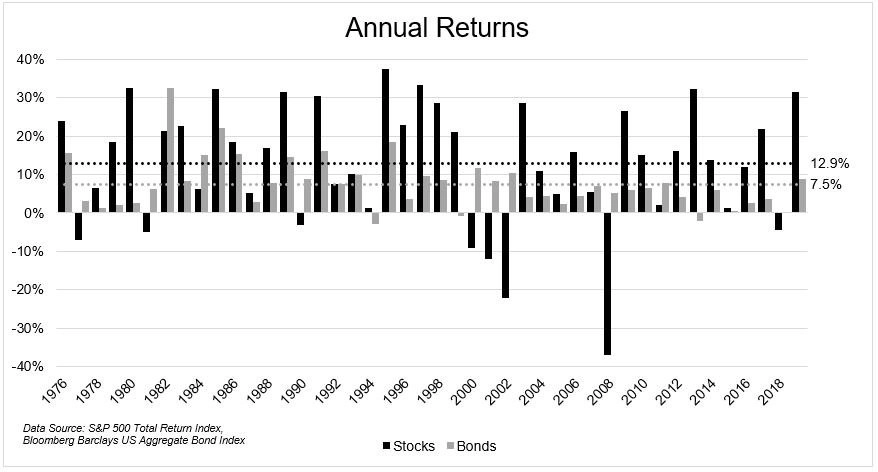

Nevydělávala přitom pouze akciová složka, dařilo se i bondům. Akcie sice zaznamenaly průměrný roční výnos kolem 12,9 %, ale dluhopisy k tomu přidaly od roku 1976 průměrně 7,5 %. I díky tomu portfolio 60/40 vydělalo od roku 1976 do roku 2019 přes 7 000 %, maximální propad za tu dobu činil 30 %.

To vše je ovšem minulost. V nejbližší budoucnosti se něčeho podobného nejspíše nedočkáme. Průměrný výnos desetiletých státních bondů USA byl v daném období 6,2 %, ale nyní je hluboko pod 1 %. Očekávat roční výnosy z dluhopisů přes dvě procenta by bylo bláhové, stejně jako by bylo naivní od akcií velkých firem čekat při současném ocenění dvouciferné procentuální výnosy.

75/25 jako řešení?

Podle Jeremyho Siegela, profesora z Wharton School při Pensylvánské univerzitě, již nyní portfolio 60/40 nemá smysl. Investoři by si měli zvyknout na to, že v jejich portfoliu budou hrát akcie větší roli. Ani portfolio 75/25 však v budoucnu nemusí investorům přinášet tak zajímavé výnosy jako portfolio 60/40 v uplynulých dekádách.

I kdybychom počítali s optimistickým scénářem, v němž budou dluhopisy vynášet kolem 2 % ročně, tak při alokaci 75/25 by musely akcie ročně vydělat kolem 14 %, abychom se dostali na roční výnos kolem 10,7 %, který donedávna dodávalo portfolio 60/40. Při zohlednění dividendového výnosu a ziskového výnosu (earnings yield, který se počítá jako obrácená hodnota P/E a ukazuje, jaký výnos by investor obdržel, pokud by byl celý zisk firmy vyplacen jako dividenda) u akcií z indexu S&P 500 bychom se mohli dočkat výnosu kolem 6 %, což je od zmíněné představy hodně daleko.

Možností několik, žádná ideální

Možností, jak se dostat na dosavadní výkonnost portfolia 60/40, je několik, ale ani jedna nejspíše není vhodná pro nezkušené a začínající investory. Je možné se zaměřit na akcie, jejichž výnosy byly v poslední sobě spíše podprůměrné. Mohou to být například hodnotové akcie, případně akcie z rozvíjejících se trhů.

Samozřejmě je možné do portfolia přidat jiná aktiva, jejichž korelace s akciemi je nízká, jako jsou zlato, další komodity, případně kryptoměny. Případně zvážit i jiné možnosti, jako jsou private equity, venture capital a podobně. Nebo zkusit překonat index výběrem jednotlivých akciových titulů nebo investic do koncentrovaných portfolií.

Nejjednodušší radou, kterou však jen málokdo bude chtít akceptovat, je smíření se s nižšími výnosy. Tato realita na dlouhodobé investory čeká nejspíše již v dohledné budoucnosti.

Zdroj: The Irrelevant Investor

Aktualita pro rok 2026

Aktuality