Jak připravit investiční portfolio na scénář stagflace?

Riziko stagflačního scénáře povážlivě roste. Inflace je ve Spojených státech na 40letém maximu a začátek cyklu zvyšování úrokových sazeb Fedu vyvolává obavy, že hospodářský růst bude zpomalovat, možná dokonce ekonomika spadne do recese. Stane-li se déletrvající období zvýšené inflace a slabého nebo nulového hospodářského růstu realitou, bude to výzva i pro investory.

V americké ekonomice není mnoho stagflačních precedentů. Vlastně lze nalézt jediný relevantní, a to ten ze 70. let 20. století. Tehdy se inflace ve Spojených státech vyšplhala na přelomu 70. a 80. let k 15 %, za celou dekádu činil její průměr přibližně 7 % a americký HDP rostl průměrným ročním tempem pod 3 %.

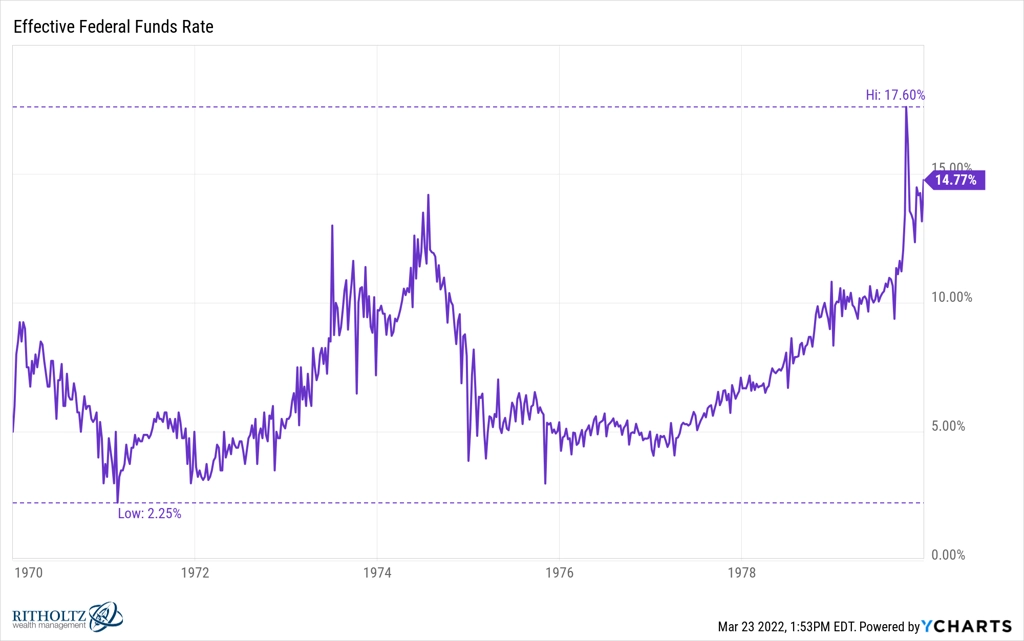

Zásadním rozdílem mezi 70. lety a současností je pozice centrální banky, respektive výše jejích úrokových sazeb. V 70. letech byla průměrná hodnota základní sazby Fedu asi 7,5 %, nyní se úroky teprve odlepily od nuly.

Zdroj: YCharts

Investory jistě nejvíce zajímá, co v 70. letech zafungovalo jako protiinflační pozice. Pomyslnou spásou se tehdy staly komodity. Goldman Sachs Commodity Index rostl průměrným ročním tempem 20 %, ceny ropy celkově vyskočily o 800 %, akcie firem z energetického sektoru přidaly po očištění o inflaci asi 70 %, zlato v souhrnu zdražilo o téměř 1 000 %.

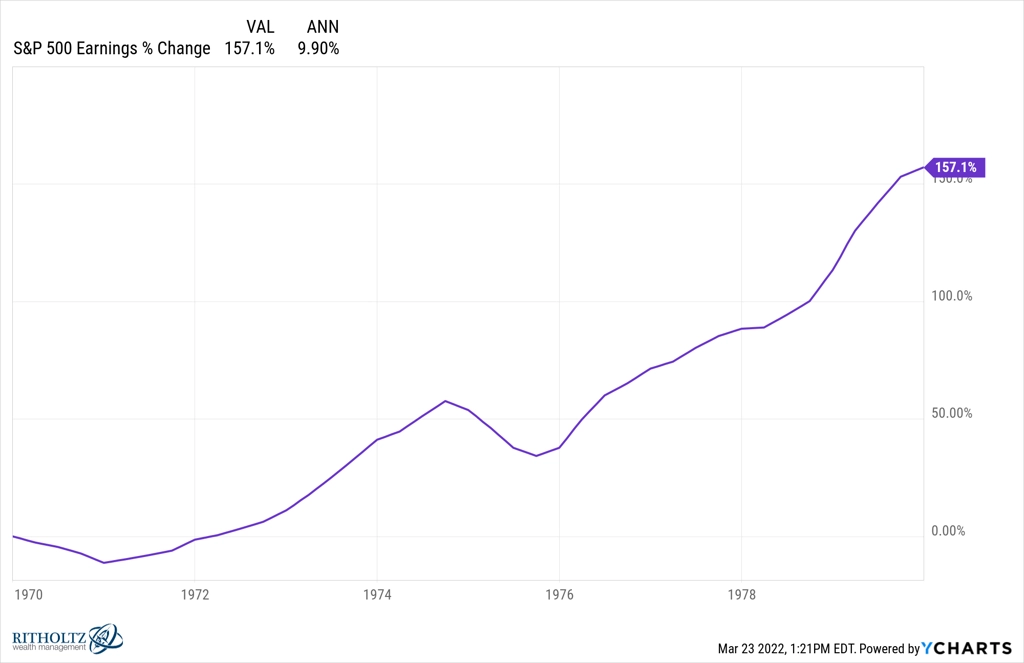

Špatně ale nedopadly ani americké akcie jako celek. Sedmdesátá léta se dokonce do historie zapsala jako jedno z nejlepších období z hlediska růstu zisků firem. To ovšem nakonec není až tak překvapivé, protože to byl ve své podstatě důsledek přenášení růstu vstupů na zákazníky. S&P 500 posílil v 70. letech souhrnně o 78 %, ročně tak přidával v průměru téměř 6 %. Ani to ovšem nestačilo na pokrytí inflace, takže reálné výnosy na akciovém trhu byly záporné.

Zdroj: YCharts

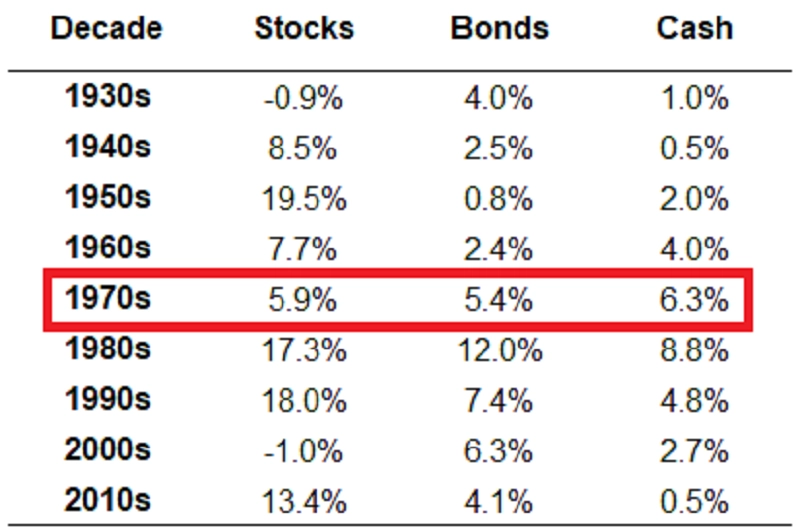

Zajímavé je také to, jak dobře si ve srovnání s akciemi nebo dluhopisy vedla hotovost. I to má ale jednoduché vysvětlení, a sice vysoké úrokové sazby Fedu.

Zdroj: NYU

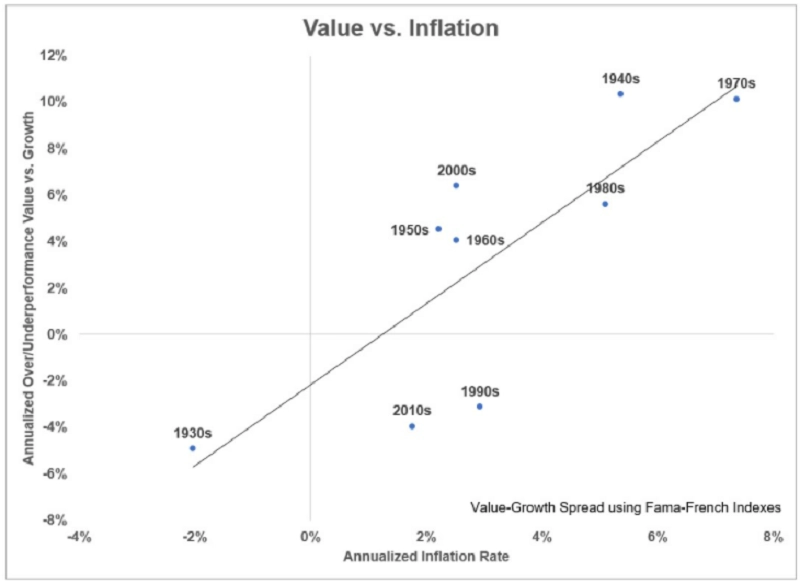

Historie ukazuje, že zajímavé mohou být ve stagflačním období i hodnotové akcie, minimálně z hlediska relativní výkonnosti vůči akciím růstovým. 70. léta byla vedle let čtyřicátých v tomto ohledu dokonce nejlepší v historii. Rok 2022 zatím toto potvrzuje, i když je samozřejmě otázka, co přinesou další měsíce.

Zdroj: Ritholtz Wealth Management

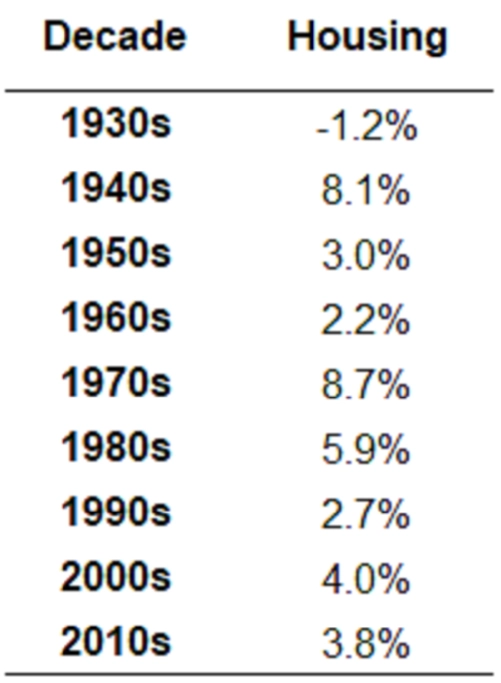

"Opět se ukazuje, že klíčovou strategií je diverzifikace, a to nejen v rámci tradičních aktiv, tedy akcií, dluhopisů, komodit a hotovosti. Zajímavé zhodnocení nabídly v 70. letech i rezidenční nemovitosti. Pokud vlastníte nějakou nemovitost, je možné, že právě ta - za předpokladu, že nás opravdu čeká stagflační prostředí - se brzy stane nejvýkonnější složkou vašeho portfolia," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

Zdroj: Ritholtz Wealth Management

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026