Vanguard: Měkké přistání je možné, americké akcie budou v příští dekádě zaostávat za zbytkem rozvinutého světa i za emerging markets

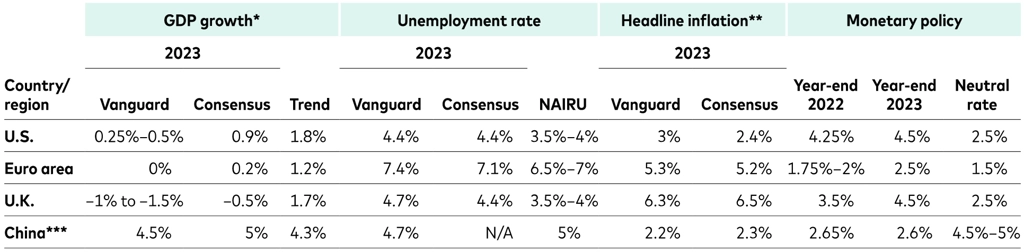

Inflace ve většině vyspělých ekonomik letos zamířila prudce vzhůru a nezřídka se dostala na maxima za několik dekád. Centrální banky na tento vývoj zareagovaly odklonem od uvolněné měnové politiky. Analytici ze společnosti Vanguard předpovídají, že také v roce 2023 budou centrální banky úrokové sazby posouvat výše, avšak již s výrazně menší razancí. Z hlediska dalšího vývoje inflace vnímají pozitivně určitou stabilizaci situace na trhu energetických komodit nebo obnovování dodavatelsko-odběratelských řetězců narušených pandemií covidu-19.

Otázkou zůstává, zda se podaří provést takzvané měkké přistání ekonomik (zkrocení inflace bez zásadního utlumení ekonomické aktivity). Signály, které se k investorům ze Spojených států i Evropy dostávají, nejsou jednoznačné. Inflace polevuje, domácnosti ovšem stále mohou čerpat z (pandemických) úspor a také trh práce zůstává silný.

Právě tyto faktory mohou udržovat inflační očekávání na zvýšených úrovních, což je z pohledu centrálních bank nežádoucí. Centrální banky tak stojí před nelehkým úkolem - se zvyšováním úrokových sazeb nesmí přestřelit. Pokud by mimo jiné kvůli efektu opožděného promítání sazeb do reálné ekonomiky byly až příliš agresivní, mohly by hospodářství srazit do (hluboké) recese.

Analytici z Vanguardu počítají s tím, že americká centrální banka již bude úrokové sazby zvyšovat jen mírně, na konci roku 2023 čekají základní sazbu Fedu na 4,5 %. Evropská centrální banky by měla základní sazbu do konce příštího roku posunout na 2,5 %. Neutrální úroveň (taková, při níž nedochází ani ke stimulaci ekonomiky, ani k jejímu brzdění) je podle nich ve Spojených státech na 2,5 % a v eurozóně na 1,5 %.

Vanguard: Makroekonomický výhled pro rok 2023, zdroj: Vanguard

Růst úrokových sazeb z posledních měsíců se samozřejmě projevuje i v ocenění finančních aktiv. Analytici ze společnosti Vanguard předpovídají, že dluhopisy ve světě budou v příštích deseti letech nabízet roční výnos zhruba mezi čtyřmi a pěti procenty. Ještě před rokem přitom předpovídali, že to bude jen mezi 1,3 % a 2,3 %. Důvodem tohoto nového očekávání je mimo jiné předpoklad, že centrální banky budou muset kvůli pevnému ukotvení inflačních očekávání úrokové sazby udržovat nad neutrální úrovní po delší dobu.

V akciovém výhledu pro Spojené státy jsou analytici z Vanguardu relativně pesimističtí, když varují, že navzdory poklesu valuačních násobků z neudržitelných úrovní dosažených v roce 2021 ocenění akcií stále plně nereflektuje aktuální prostředí a vyhlídky. Naopak jako poměrně atraktivní vnímají akcie na rozvíjejících se trzích, které za posledních 12 měsíců oslabily asi o 30 %. Právě akcie z emerging markets by tak podle nich měli investoři zvážit jako nástroj k diverzifikaci portfolia. Od amerických akcií čekají analytici v následujících deseti letech průměrné roční výnosy mezi 4,7 % a 6,7 %, zatímco rozvinuté trhy mimo USA by měly nabízet výnos 7,2 % až 9,2 % a rozvíjející se trhy 7 % až 9 %.

Zdroj: Vanguard

Aktualita pro rok 2026

Aktuality