Světové akcie: Býci by se měli mít na pozoru, trhy stále nejsou levné

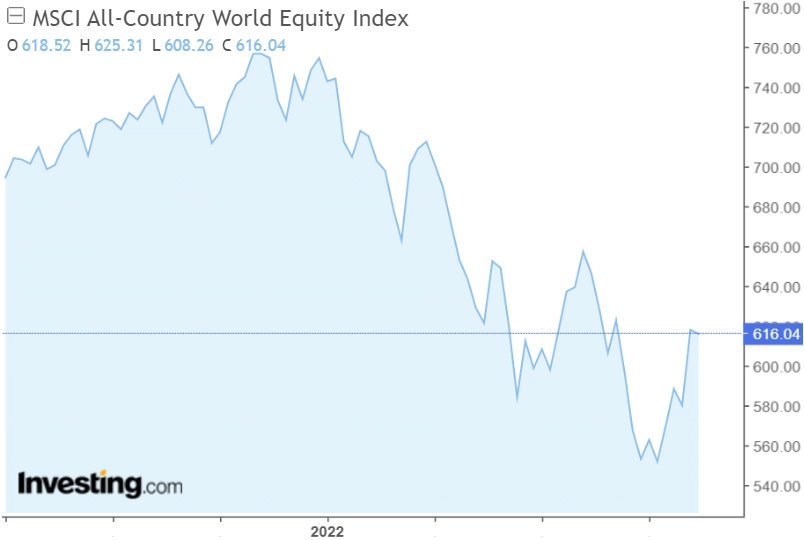

Nejširší globální akciový index MSCI All Country World poklesl ze svého historického maxima z 16. listopadu 2021 do současnosti o zhruba 20 %. Mnoho akciových býků se proto domnívá, že je nyní vhodná doba na větší nákupy akcií. Já ale zůstávám spíše opatrný a vůbec bych se nedivil, kdyby v následujících měsících globální akciové trhy nadále klesaly. Další pokles by klidně mohl dosáhnout 15-20 %. Svůj spíše negativní výhled opírám o několik nepříznivých fundamentálních faktorů.

Valuace a zisky

Prvním faktorem jsou valuace. Mé globální akciové Z-Score, které pracuje s daty od roku 1995, nyní dosahuje +0,4. To znamená, že jsou akcie celkově nadále mírně nadhodnocené. Domnívám se přitom, že by valuace měly v aktuální fázi globálního ekonomického cyklu klesnout výrazněji pod dlouhodobé průměrné úrovně. Zmíněné Z-Score by se tedy mělo dostat výrazněji pod nulu.

Druhým faktorem je to, že se průměrné globální ziskové marže burzovně obchodovaných korporací stále pohybují blízko historických maxim. Aktuálně činí průměrná globální marže u čistého zisku 10,3 %, přičemž dlouhodobý průměr od roku 1995 činí jen 7,0 %. Domnívám se, že by marže měly pokračovat v normalizaci (poklesu), což by ceteris paribus znamenalo pokles celkové ziskovosti burzovně obchodovaných společností.

Třetím faktorem je skutečnost, že odhady analytiků ohledně zisků firem na roky 2023 a 2024 jsou pravděpodobně nadále příliš vysoké. Byť v posledních měsících akcioví analytici své prognózy zisků postupně snižovali, domnívám se, že tyto úpravy ještě ani zdaleka nebyly dostatečné, a to především s přihlédnutím k postupné realizaci globálního stagflačního scénáře, který předpokládám.

Kombinace druhého a třetího faktoru by měla znamenat postupný pokles absolutní ziskovosti burzovně obchodovaných společností, což by ceteris paribus mělo tlačit akciové valuace výše.

Stagflace

Čtvrtým negativním faktorem je zřejmá realizace mého globálního stagflačního scénáře, který se přímo i nepřímo promítá do již zmíněných faktorů. Podle říjnové prognózy vývoje světové ekonomiky z dílny Mezinárodního měnového fondu se rozhodně nedá v příštím roce vyloučit mírná recese světové ekonomiky, zatímco průměrná globální míra inflace zůstane na silně zvýšené úrovni okolo 6,5 %. Stagflace přitom obecně pro akcie nikdy v minulosti nepředstavovala příznivé prostředí a nevidím důvod, proč by to tentokrát mělo být jinak.

A konečně pátým negativním faktorem je velice svižné zvyšování úrokových sazeb klíčových centrálních bank v čele s Fedem. Vyšší úrokové sazby jsou přitom ceteris paribus negativním faktorem zejména pro akcie s takzvaně dlouhou durací, které jsou představovány především růstovými, respektive technologickými tituly.

Ačkoli celkově čekám od světových akcií v příštích měsících poklesy, lze najít regiony a sektory, kterým by se mělo minimálně na relativní bázi vůči globálnímu akciovému indexu MSCI All Country World dařit podstatně lépe. Patří mezi ně především akcie ve střední Evropě, rozvíjející se Asii v čele s Čínou a také v Japonsku. Obecně pak preferuji hodnotové akcie. Valuace akcií z těchto regionů či sektorů považuji nyní za relativně atraktivní. Na druhou stranu bych si nadále dával velký pozor na americké akcie v čele s technologickými tituly, včetně těch největších (FAANMG), jejichž ocenění považuji nadále za silně přestřelené.

Aktualita pro rok 2026

Aktuality