Průzkum Bank of America: Manažeři velkých fondů věří akciím v Evropě a na emerging markets, Ameriku podvažují nejvíce od roku 2005. Celkově opatrně roste důvěra v lepší ekonomické zítřky

Bank of America zveřejnila v polovině ledna závěry vyplývající z jejího pravidelného měsíčního dotazování mezi manažery velkých podílových fondů, které mají celkově ve správě bezmála 800 miliard USD. Průzkum byl proveden v prvním lednovém týdnu. Jaký čekají manažeři vývoj sazeb, kde vidí v ročním horizontu index S&P 500 nebo výnosy amerických vládních bondů, co je podle nich největší riziko pro světovou ekonomiku a který obchod je podle nich "nejpřecpanější"? Nejen to prozradí následující grafy.

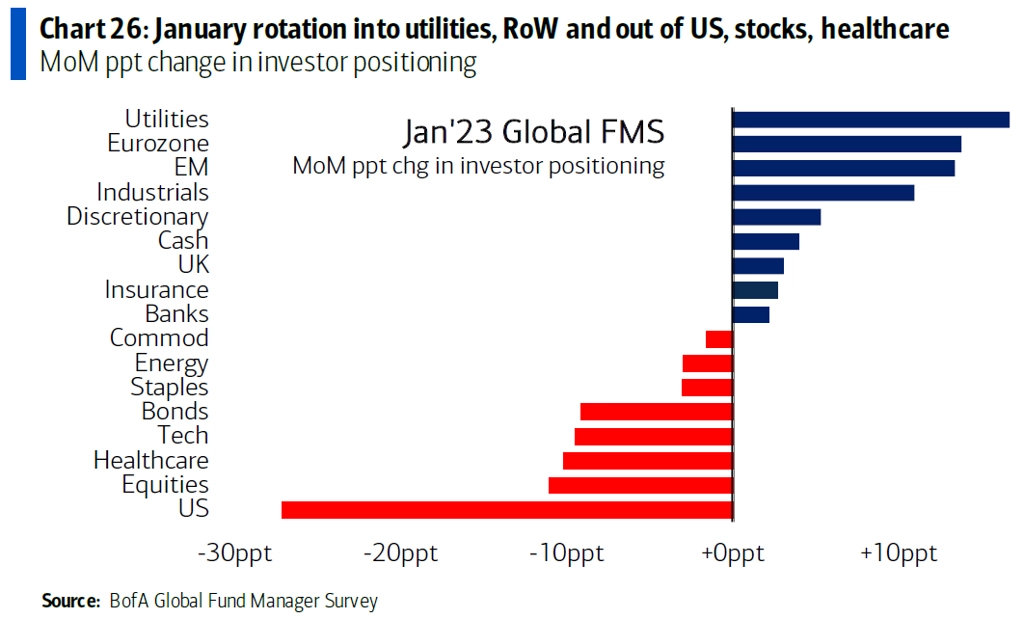

Jak na začátku ledna manažeři fondů hýbali s pozicemi ve svých portfoliích?

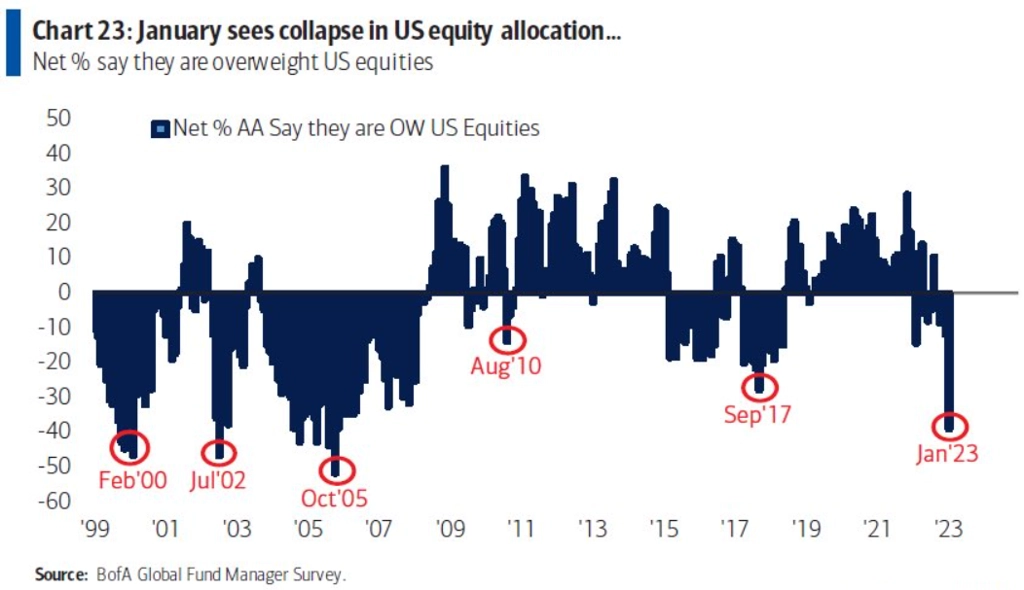

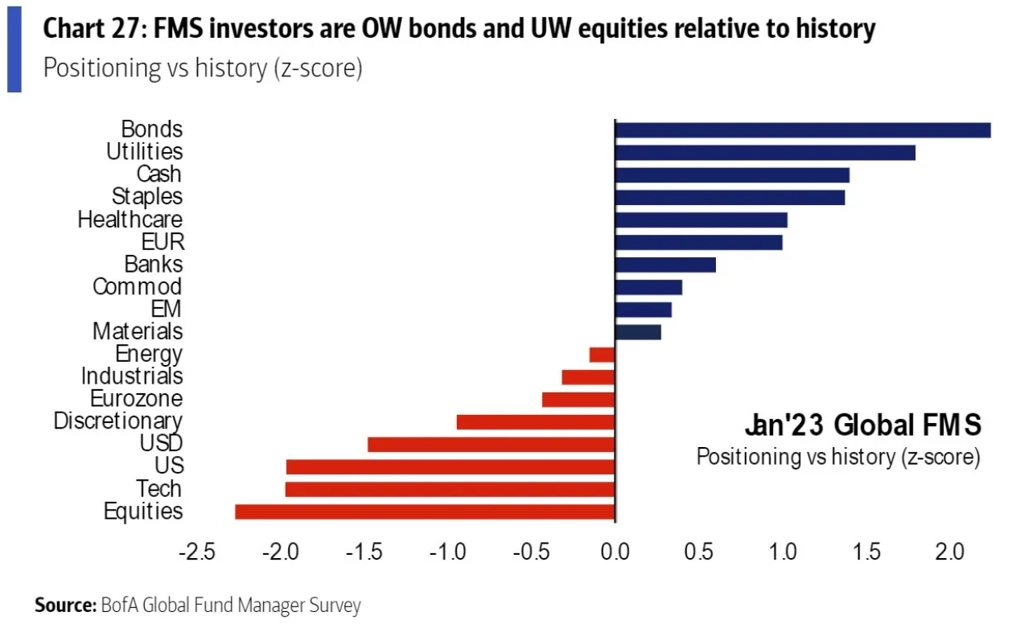

Alokace portfolií oslovených manažerů ukázaly na mimořádně malou důvěru v americké akcie, hned 39 % oslovených bylo na americkém trhu podvážených (nejvíce od října 2005).

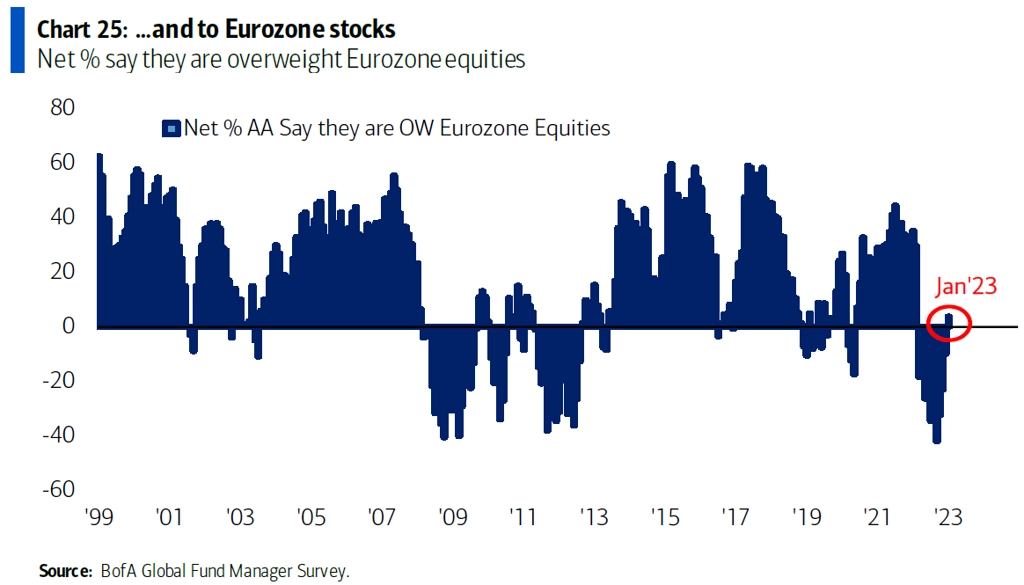

Roste naopak obliba evropských akcií (celkově 4 % overweight, v prosinci byli manažeři 10 % underweight).

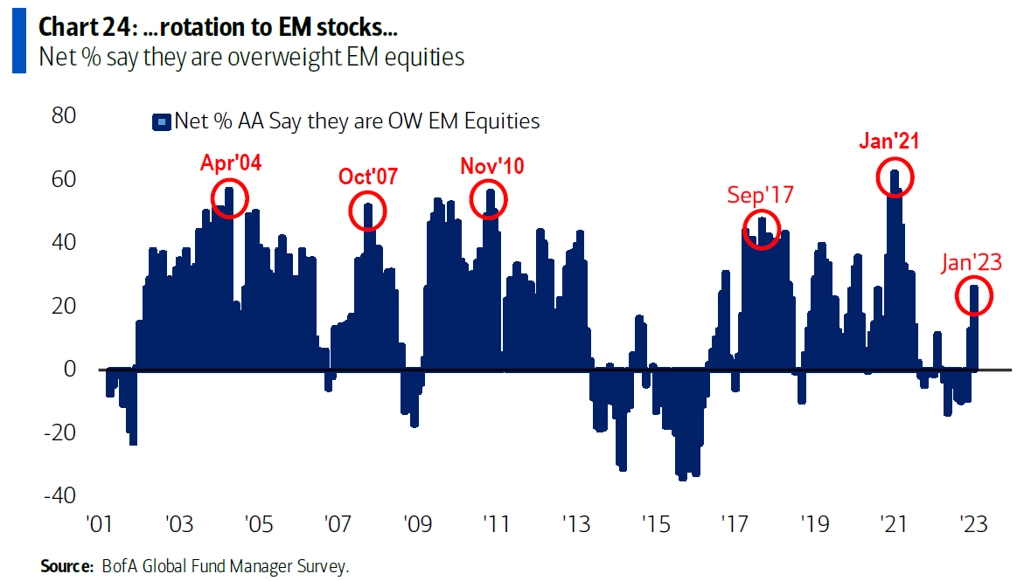

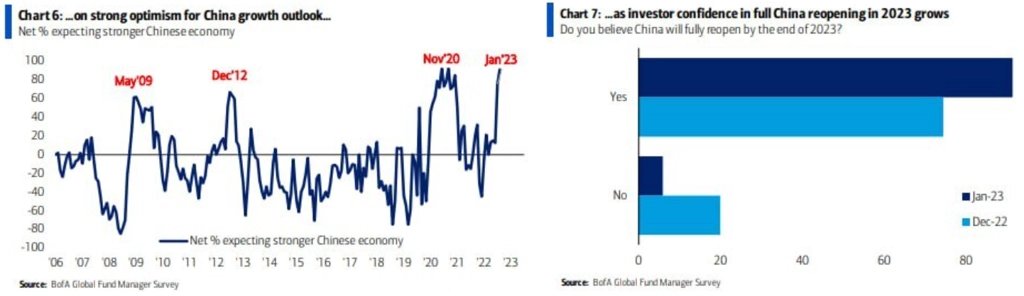

Větší důvěře se těší také akcie na rozvíjejících se trzích (celkově 26 % overweight, nejvíce od června 2021).

To do značné míry souvisí s otevíráním ekonomiky Číny.

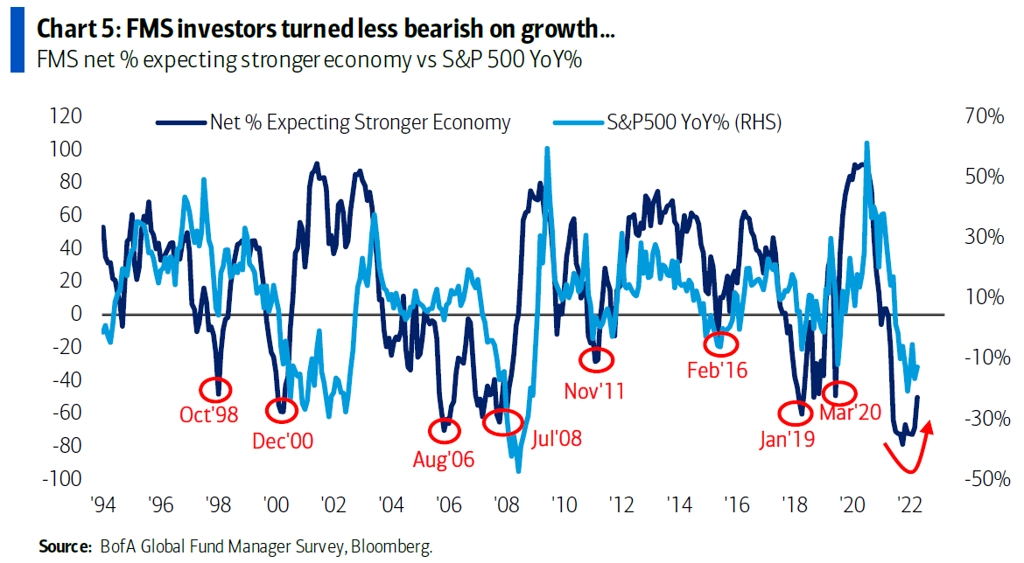

Optimismus ohledně růstu globální ekonomiky byl v lednu největší za uplynulý rok.

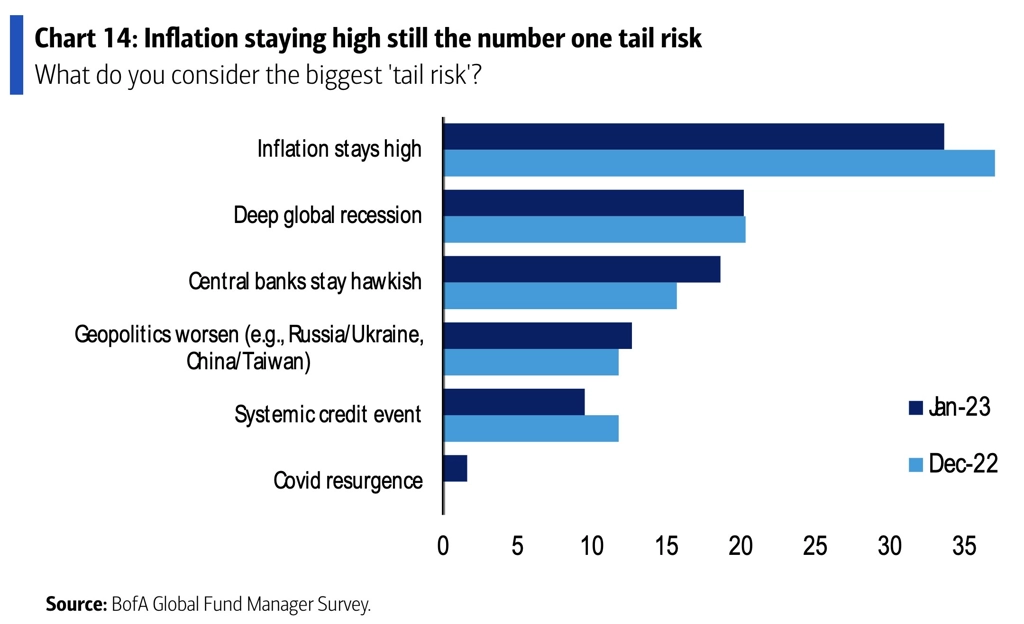

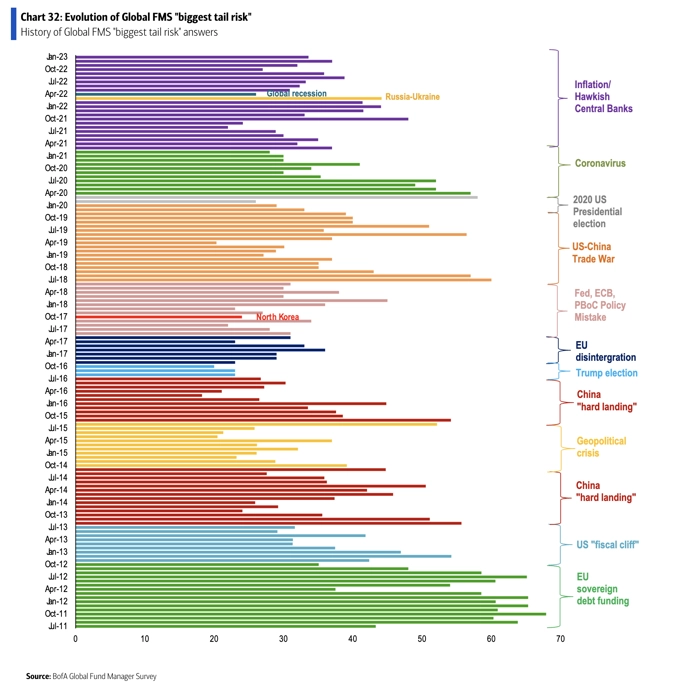

Obavy z globální recese ustupují, stále jsou ale poměrně rozšířené. Největším rizikem je ale podle manažerů inflace.

Témata spojená s vysokou inflací jsou největším rizikem v průzkumech Bank of America již řadu měsíců.

Manažeři jsou méně pesimističtí ohledně vývoje americké ekonomiky. Stále to však není žádná sláva.

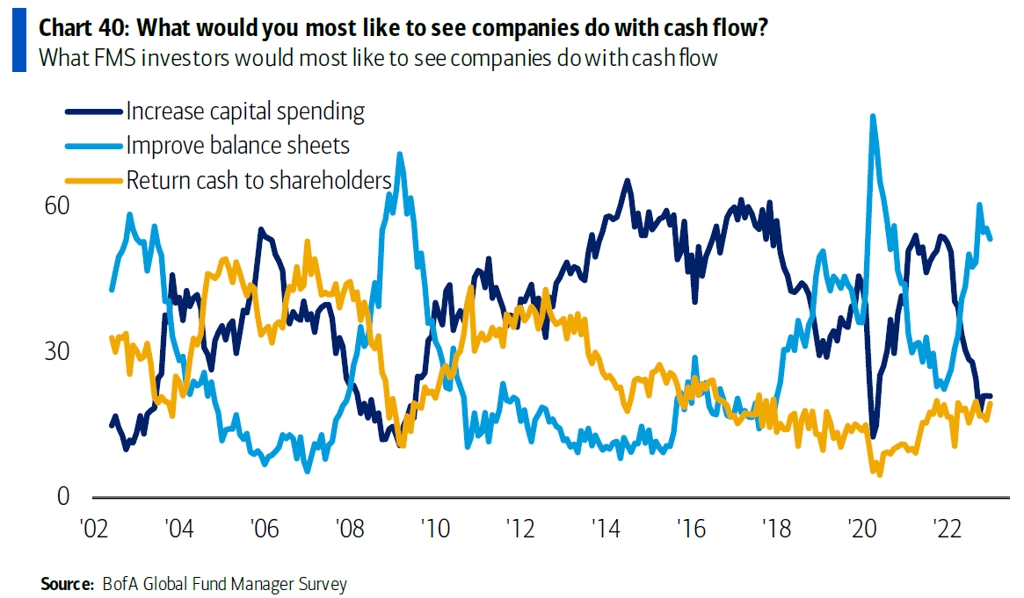

Oslovení experti jsou opatrní. Firmy by podle nich měly své cash flow využívat zejména na vylepšování vlastních rozvah. Investice a výplaty peněz akcionářům se v odpovědích manažerů objevovaly citelné méně často.

Vysoká inflace je stále největším rizikem, inflační očekávání manažerů jsou ale utlumená. Správci velkých fondů tedy nepočítájí s návratem inflace na nejvyšší hladinu za zhruba 40 let.

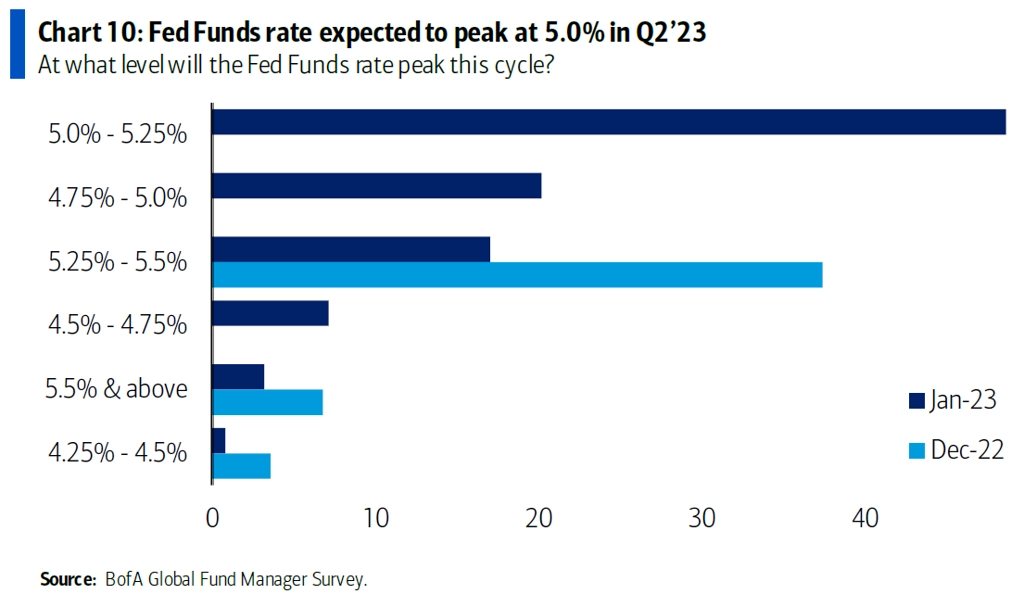

Předpoklad nadále nižší inflace vede k výhledu nižších krátkodobých sazeb.

Manažeři přitom v průměru předpokládají, že Fed nakonec zvedne svůj základní úrok na zhruba 5 %.

Poprvé od března 2020 odlovení považují měnovou politiku centrálních bank za restriktivní.

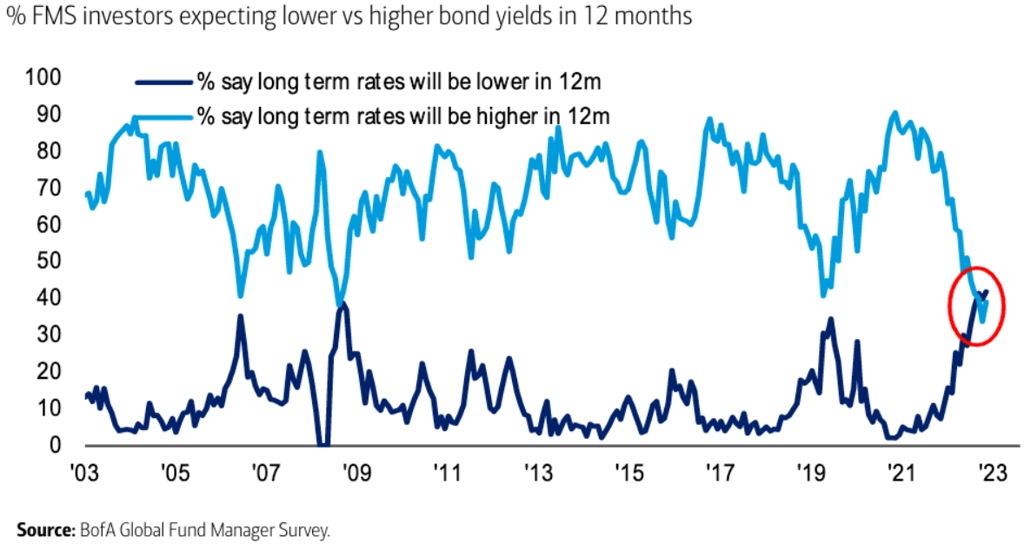

Podíl manažerů, kteří čekají v ročním horizontu nižší výnosy dluhopisů (a tedy růst jejich cen), je vyšší než podíl těch, kteří očekávají opak.

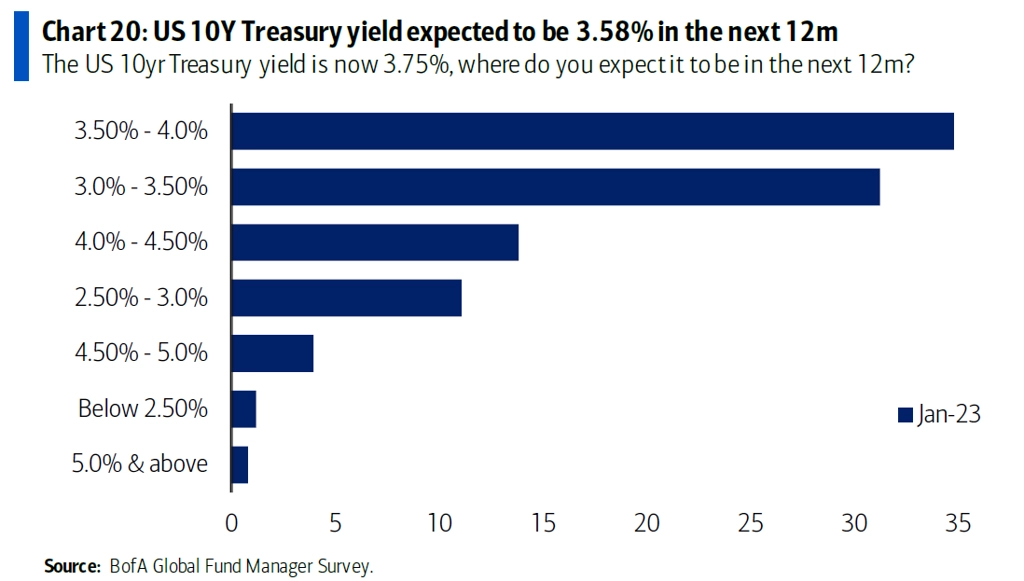

Jaký konkrétně by podle oslovených měl být za rok výnos 10letých vládních dluhopisů USA?

Nízká alokace portfolií v amerických akciích a očekávání růstu cen dluhopisů se projevují i v tom, že manažeři ve srovnání s historickými standardy v portfoliích podvažují akcie a nadvažují dluhopisy.

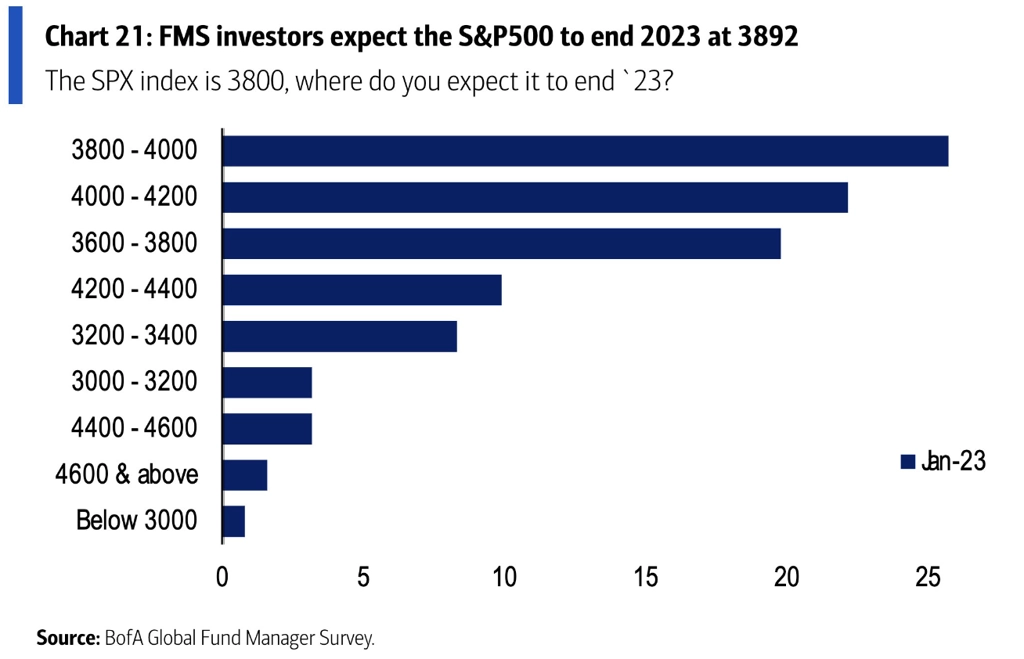

Za rok čekají manažeři v průměru index S&P 500 na 3 892 bodech. Návrat do blízkosti historických maxim čekají necelá dvě procenta oslovených.

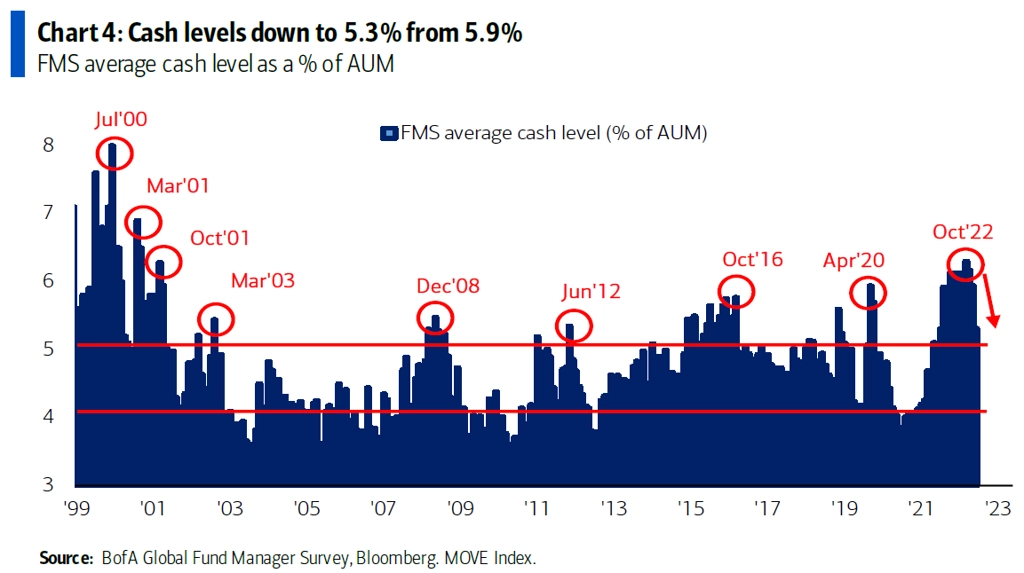

To vše v době, kdy manažeři v rámci portfolií drží opět o něco méně hotovosti. Současných 5,3 % je ale nadále vysoce nadprůměrných.

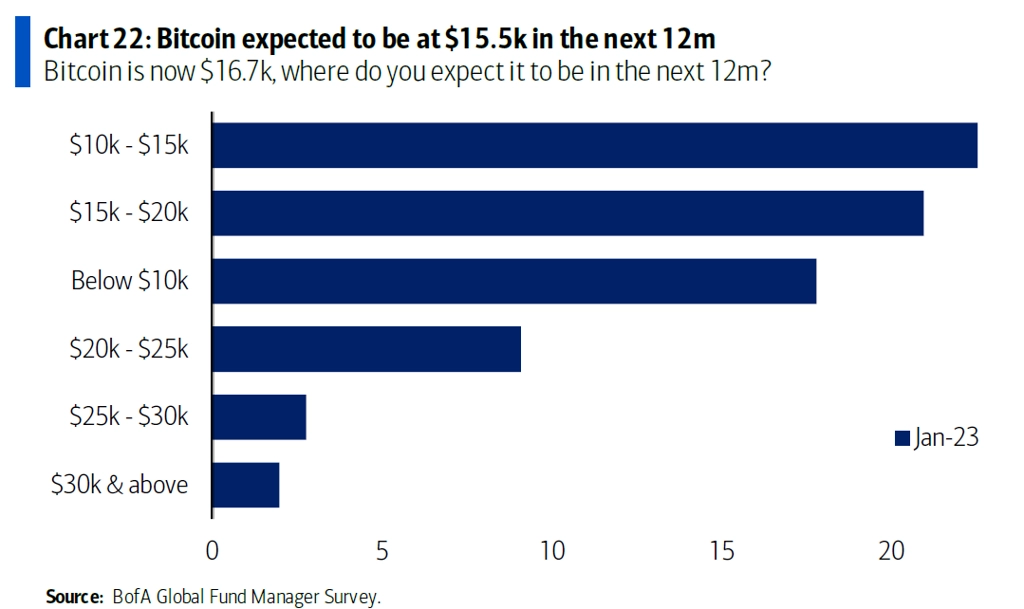

A jen tak pro zajímavost, žádné zázraky správci fondů nečekají ani od bitcoinu.

Od začátku roku bitcoin zajímavě posílil (stejně jako americké i evropské akcie), americký dolar naproti tomu dlí poměrně hluboko pod loňským vrcholem. I tak ovšem manažeři považují LONG sázku na americkou měnu za "nejpřecpanější" obchod na trhu.

Sami oslovení přitom sami pocitově podstupují v rámci investování o něco větší riziko než před měsícem. Tedy sami spíše volí rizikovější aktiva, než je hlavní rezervní měna světa.

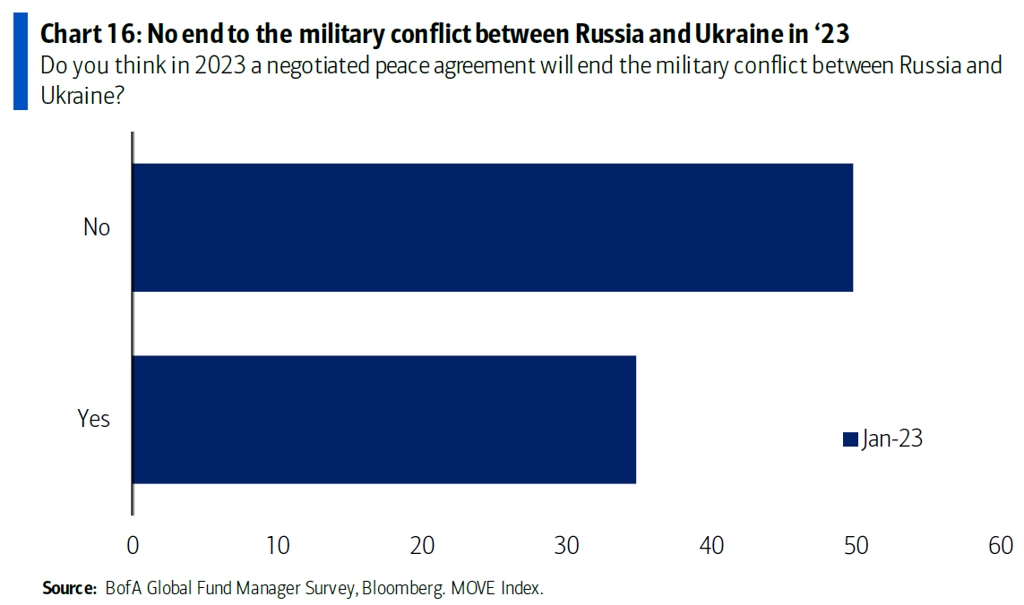

A nakonec téma, které ovlivňuje světové trhy již téměř jedenáct měsíců. Polovina oslovených nevěří, že letos jednání povedou k míru na Ukrajině. Třetina manažerů v to věří (nebo doufá). Zajímá to nejen nás v Evropě obecně, důležité by to bylo pro trhy s energetickými surovinami, obilninami, kovy a tak dále.

Zdroj: Bank of America

Aktualita pro rok 2026

Aktuality

dnes | 16:39

6. 2. | 18:00

6. 2. | 16:45

6. 2. | 16:16