Budoucnost finančních služeb aneb Co také budou (muset) umět banky

Podnikání nikdy není jednoduché, a proto není divu, že podnikatelé hledají pomoc a úlevu, kde mohou. V pozici klientů finančních institucí to znamená, že požadují sofistikovanější služby, které jim poskytnou nejen financování, ale obecně jim uleví od povinností.

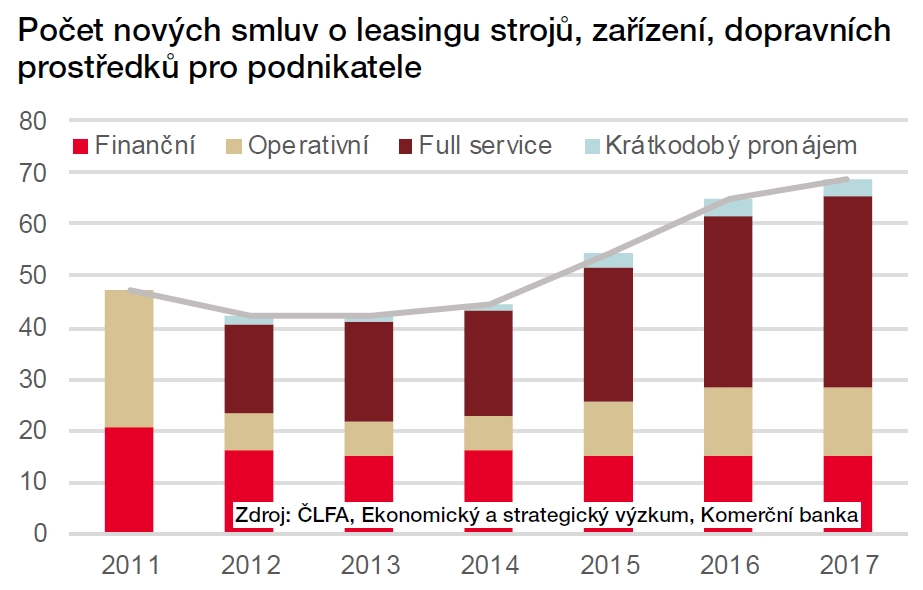

Samotné poskytnutí financování již tedy nároky klientů není v mnoha případech schopno uspokojit. Proto se na leasingovém trhu prosazuje takzvaný full service leasing. Klienti takovéto služby dostávají kompletní péči o vozový park, kdy vedle samotného financování na sebe leasingová společnost přebírá rozhodující část administrativní zátěže a kompletní technickou péči s autem spojenou.

Dalším příkladem může být vzrůstající obliba financování firem pomocí faktoringu, který přebírá kompletní administrativní zátěž správy pohledávky a také (a to je velice důležité) kryje riziko nesplacení.

Oba příklady se týkají relativně specializovaných produktů pro firemní zákazníky. Trend komplexnějších služeb se ale týká i lidí, kteří žádnou firmu nemají. Analýza výdajů domácností je již v internetovém bankovnictví v podstatě standardem, to je ale jen začátek. V budoucnu za klienty banka vyřídí nejspíše nejen reklamaci zboží zaplaceného kreditní kartou, ale třeba i financování nákupu domácí elektroniky na bázi full service leasingu.

Zvládne ale také kompletní rekonstrukci či výstavbu domu financovanou hypotékou. Díky platební kartě navíc mohou lidé prokázat svou totožnost, a to do budoucna nejen ve vztahu k e-shopům, ale i k některým institucím.

Autorem textu pro deník E15 z 29. listopadu 2018 je ekonom David Kocourek z Komerční banky.

Zdroj: E15

Aktualita pro rok 2026