Jak rostoucí sazby v Česku mění financování firem?

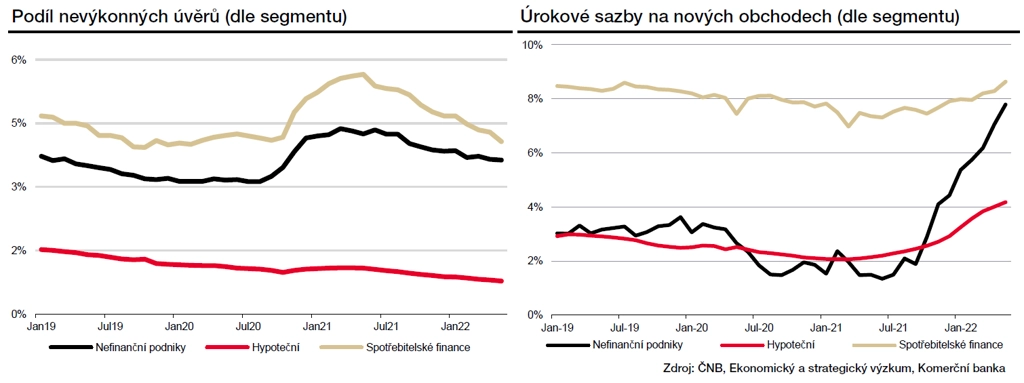

Vývoj sazeb mění strukturu financování firem. Daleko nejvyšším tempem letos rostly úrokové sazby napříč segmenty u úvěrů pro nefinanční podniky. Zatímco hypotéční sazby pro čistě nové úvěry a sazby spotřebitelského financování vzrostly zhruba o 1,6 procentního bodu, respektive 1 bod, firmám se nové půjčky prodražily v průměru o 3,7 procentního bodu. To je dáno samozřejmě svižným tempem zpřísňování měnové politiky, ale také donedávna silnou poptávkou po financování oproti předchozím dvou rokům.

Od začátku roku se podnikům roční úrokové náklady (při stejném objemu) zvýšily zhruba o 18 % v porovnání se současnými předpokládanými náklady odvíjejícími se od sazeb, se kterými byly nové úvěry uzavřeny. Nutno zmínit, že velká část objemu nových obchodů je buď na plovoucí bázi, nebo s fixací do jednoho roku. Nicméně vzhledem k předpokládanému vývoji tržních sazeb po zbytek roku by úroková zátěž těchto úvěrů mohla být ještě větší.

Změnu pozorujeme nejen v počtech nových úvěrů, ale také ve struktuře financování. V druhém kvartálu došlo k výraznému ochlazení poptávky po střednědobých a dlouhodobých investičních úvěrech, které se firmám výrazně prodražily. Poptávka naopak rostla po krátkodobých (zejména provozních) úvěrech, a to již od loňska.

Zájem o provozní financování v předchozím roce byl z velké části poháněn snahami firem naplnit sklady po uzavírkách. V současné situaci slouží nejspíše především k absorbování vysokých nákladů na vstupy pro výrobu. Z tohoto hlediska patří mezi nejzranitelnější malé podniky.

Atraktivní rozpětí mezi korunovým a eurovým financováním (3 až 6 procentních bodů, podle délky splatnosti) pak láká větší podniky k financování v eurech, zejména u krátkodobých úvěrů. Cizoměnové závazky přitom tvoří v přepočtu zhruba 38 % celkového úvěrového portfolia firem.

Podíl nevýkonných úvěrů pro nefinanční podniky spadl od začátku roku o 0,2 procentního bodu, což by naznačovalo, že se firmy zatím dokážou poprat s vyššími částkami na obsluhou dluhu. ČNB by se tak měla méně strachovat o dopad úrokových sazeb na zdraví podnikových financí a více řešit tlumení inflace, která podle našich odhadů zamíří během letních prázdnin až k 20 %.

Zdroj: E15

Aktualita pro rok 2026