ČNB: Číst mzdy jinak, v roce 2018 je základní sazba 2 %

Nad tím, jak Česká národní banka vnímá situaci na českém pracovním trhu a v celé ekonomice, se zamýšlí hlavní ekonom České spořitelny David Navrátil.

Bankovní rada ČNB po svém listopadovém zasedání mimo jiné oznámila, že rizika prognózy vyhodnocuje jako proinflační. Prvním rizikem je podle ní (obligátně) kurz koruny. "Ten může v příštích čtvrtletích posilovat oproti prognóze pozvolněji vlivem překoupenosti koruny na trhu," stojí v prohlášení.

Tentokrát ale rada vnímá ještě jedno riziko prognózy ve směru vyšší inflace. "Proinflačním rizikem je také síla, skladba a setrvačnost fundamentálních inflačních tlaků z domácí ekonomiky," uvedla banka. Za touto formulací se schovávají mzdy a to, zda jejich výrazný růst je tažen vyšší produktivitou, nebo jde o proinflační impulz.

Na setkání s analytiky ČNB ukázala, co by se mohlo stát, pokud by růst mezd byl více inflační, než předpokládá ve svém základním scénáři. V takovém případě by se růst základní sazby v příštím roce nezastavil na 0,75 %. Byl by výraznější, směřoval by ke 2 %.

Vladimír Tomšík potvrdil, že 50bodové zvýšení sazby již v listopadu bylo diskutováno, nakonec je ale nikdo nenavrhl. To působí tak, že centrální banka vnímá inflační rizika, ale necítí potřebu vyrazit mimo obvyklé koleje. Zároveň ale dodává, že může jednat okamžitě, a to i mimo měnověpolitická zasedání, pokud se podmínky zhorší. Tato věta by přitom měla zaznívat spíše v obdobích krize a turbulencí.

Ponechme ale stranou komunikační kotrmelce a podívejme se na to, jaké podmínky ČNB může mít na mysli. Pokud se něčeho lze držet, jsou to zmíněná rizika.

- Pomaleji posilující koruna. Dřívější odhady ČNB ukazují, že oslabení koruny o pět procent zvýší míru inflace až o téměř 1,5 procentního bodu. Pokud by tedy centrální banka nereagovala na takové oslabení měny zvýšením sazeb. Stejná logika platí, pokud koruna posiluje pomaleji, než ČNB předpokládala (je potřeba rychleji zvyšovat sazby).

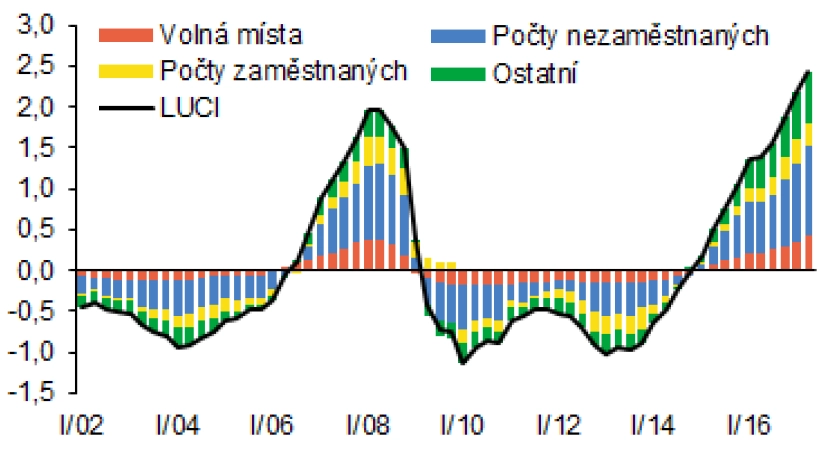

- Vyšší není ani tak růst mezd, ten banka očekává, jako inflace, která poplyne z růstu mezd. Mimochodem, minulý týden ČNB předvedla nový souhrnný ukazatel situace na trhu práce. Láme rekordy.

Tlaky na trhu práce jsou mimořádně vysoké, ale koruna si dovolí reagovat na zasedání ČNB oslabením. To je kombinace, která bude motivovat bankovní radu ke zvýšení sazeb již na dalších zasedáních (prosinec, únor), nebo minimálně k debatě o vyšších úrocích. A pokud si banka dá pozor, aby se její komunikace nenesla v holubičím či rozporuplném tónu, koruna se může opět spustit blíže k 25 EUR/CZK.

Zdroj: Česká spořitelna

Aktuality