Dluhopisy mají v portfoliu stále smysl

Když ceny akcií rostou do nebes a investoři mají díky nízké volatilitě pocit, že jde o nejbezpečnější aktiva na trhu, nikdo nemyslí na zadní vrátka ve formě dluhopisů. A už vůbec ne v době, kdy mají dluhopisy za sebou dlouhý býčí trend a odborníci jim nevěští pro nejbližší roky nic moc dobrého.

Dva dluhopisoví velikáni Bill Gross a Jeffrey Gundlach nedávno potvrdili, že býčímu trendu na americkém dluhopisovém trhu může zvonit hrana.Býčí trend trvá od 80. let a růst sazeb jej může zastavit. V červnu 2016 klesly výnosy 10letých státních dluhopisů USA pod 1,4 %, od té doby přidaly již přes 100 bazických bodů.

Kombinace rostoucích sazeb a nízké výchozí úrovně dělá z dluhopisů chudého příbuzného akcií. Bloomberg Barclays U.S. Aggregate Bond Index zaznamenal od roku 2009 ročně zhodnocení o 3,9 %, což je oproti indexu S&P 500 (15 %) málo. Celkově dluhopisy vydělaly za tuto dobu něco přes 40 %, zatímco akcie zhruba 300 %.

K tomu všemu se může přidat vyšší volatilita, protože nižší sazby poskytují menší ochranný polštář před cenovými výkyvy. Očekávání investorů by tak v případě dluhopisů neměla být nijak vysoká. I tak si ale místo v portfoliu najdou. Ben Carlson ze společnosti Ritholtz Wealth Management uvádí hned několik důvodů.

Diverzifikace

Akciím se nedaří v deflačním prostředí, kdy ekonomické podmínky omezují růst zisků. Dluhopisy naopak za těchto podmínek fungují dobře a investorům nabízejí možnost zachovat hodnotu kapitálu, relativní stabilitu a nízkou korelaci s akciemi (za posledních 89 let byla korelace mezi 10letými státními dluhopisy a indexem S&P 500 na hodnotě -0,03, což znamená téměř žádný vztah mezi těmito aktivy). Od roku 1928 do roku 2016 překonaly dluhopisy akcie ve 33 z celkového počtu 89 let, což je 40 %. Akcie sice v celém období zhodnotily daleko více, ale dluhopisy nabídly investorům mnohem plynulejší vývoj a menší výkyvy.

Zajištění vůči akciovému riziku

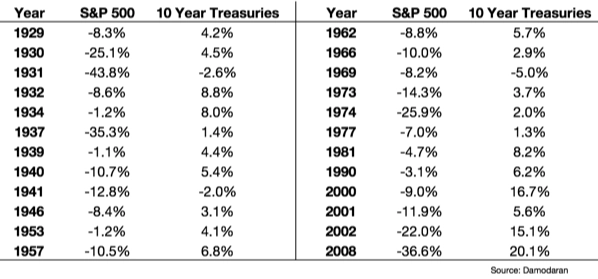

Jak vyplývá z předchozí věty, akcie jsou na tom dlouhodobě mnohem lépe, pokud jde o výnosy, ale dluhopisy působí jako tlumič nárazů při akciových propadech. Tabulka ukazuje roky, kdy index S&P 500 zaznamenal pokles, a zisky 10letých dluhopisů v ten samý rok.

Je patrné, že akcie i dluhopisy klesaly ve stejném roce pouze ve 3 případech z 24. Kromě toho je zde bonus v podobě výnosů v časech, kdy akcie ztrácejí. Průměrná ztráta v těchto obdobích u akcií byla 14 %, přičemž dluhopisy v té době vydělaly průměrně přes 5 %.

Pocitové zajištění

Vedle samotných nominálních ztrát znamená pokles na trhu také psychické vypětí, proti kterému dluhopisy mohou chránit. Jen málo investorů zvládne držet akcie za všech okolností. Právě dluhopisy mohou být nástrojem, který v časech propadů "ochrání" investory před špatným a unáhleným rozhodnutím, a to jak tím, že omezí ztráty plynoucí z akcií, ale také jako likvidní nástroj v případě potřeby hotovosti, když se akcie nevyplatí prodávat.

Při investování do dluhopisů musejí brát investoři v úvahu poměrně hodně proměnných, jako jsou durace, splatnost či kvalita emitenta. Také si musejí být vědomi toho, že nejde o bezrizikový nástroj. Do budoucna by investoři neměli očekávat od bondů zázračné výsledky, i tak ale dluhopisy do diverzifikovaného portfolia patří.

Zdroj: A Wealth of Common Sense

Aktuality