ČNB: Podívat se výplatnici zpříma do očí a ještě letos zvýšit sazby

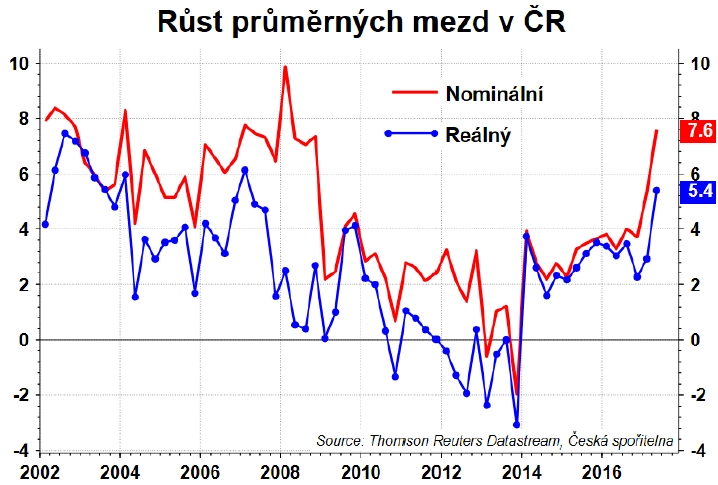

Průměrná mzda V Česku ve druhém kvartálu nominálně vzrostla o 7,6 %. Růst spotřeby domácností i HDP o více než 4 % proto již není takovým překvapením. Česká národní banka proto nemůže zůstat v klidu, čekala růst mezd okolo 6 % a pomalejší expanzi ekonomiky, upozorňuje hlavní ekonom České spořitelny David Navrátil.

Jak může ČNB uvažovat?

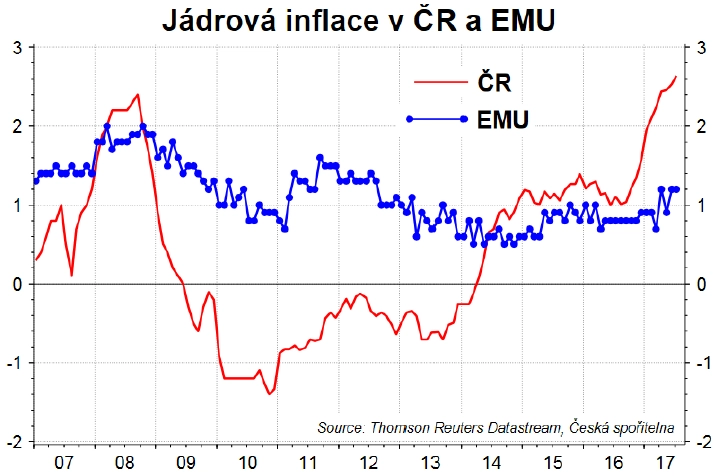

- Inflační cíl plníme, a to nejen díky jednorázovým faktorům. Na rozdíl od EU je i jádrová inflace nad cílem. V dalších měsících může dojít k zvolnění tempa, ale stále bude růst jádrového indexu spotřebitelských cen poblíž dvou procent.

- Trh práce je vyluxovaný, takže tlak na mzdy nepoleví. I díky tomu, že politické strany jsou před volbami ve slibech zvýšit mzdy štědré.

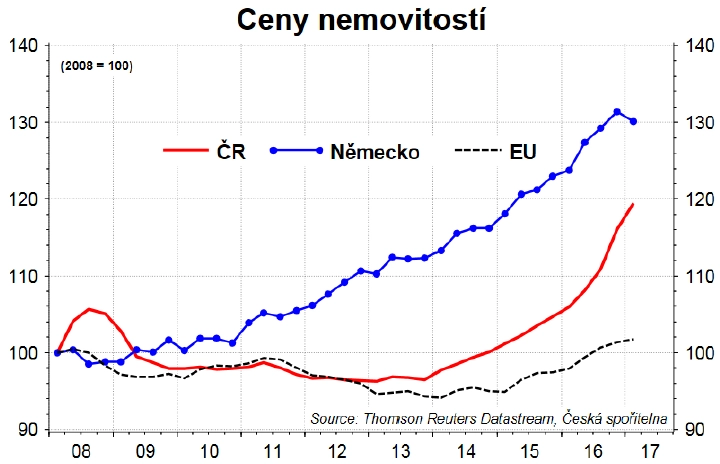

Rychlý růst cen nemovitostí není žádnou novinkou, ale ve světle vyšších příjmů domácností se stane argumentem pro potřebu bojovat s riziky přepálení realitního trhu. Ty se sice snaží bankovní rada tlumit makroprudenčními nástroji, jako je limit na LTV (podíl půjčky od banky a hodnoty nemovitosti), ale diskuze na zasedáních ukazují, že část rady by ráda zasáhla i sazbami.

K tomu přidejme kurz koruny. ČNB očekávala, že česká měna bude posilovat. Jenže po dosažení 26 EUR/CZK koruna posilovat přestala. Již na minulém zasedání bankovní rada přemítala, že pokud koruna po zvýšení sazeb neposílí, znamená to, že trh považuje zvýšení sazeb za jednorázovou záležitost. Pokud ovšem ekonomika šlape rychleji, centrální banka nepotřebuje, aby si trh myslel, že jde o jednorázové opatření.

Navíc je zde v posledních měsících tradiční obava ČNB, že by koruna mohla oslabit, kdyby zahraniční investoři začali prodávat své pozice.

S tím je spojena emisní politika Ministerstva financí, u které není tak docela jasné, zda cílem je snížit náklady na obsluhu dluhu, nebo dluh samotný.

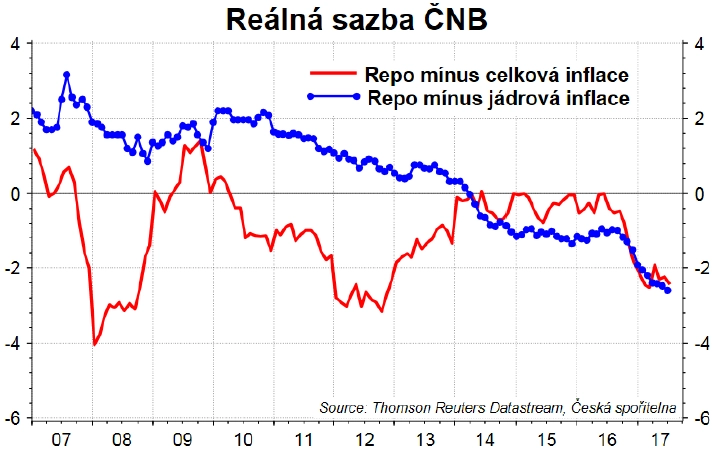

V tomto poptávkovém prostředí klesají reálné sazby centrální banky. Jinými slovy, měnová politika přispívá k další akceleraci poptávkových tlaků. Když naposledy mzdy rostly tempem okolo sedmi procent, reálná repo sazba (deflována jádrovou inflací) byla plus dvě procenta, nikoli pod mínus dvěma procenty jako nyní.

Když uvedené faktory poskládáme dohromady, ČNB bude chtít zvýšit sazby. Bankovní rada letos zasedá ještě 27. září, 2. listopadu a 21. prosince.

Co od posledního zasedání řekli členové bankovní rady?

Mojmír Hampl (29. 8.): "Na každém dalším zasedání bude relevantní diskutovat další zvýšení sazeb." K možnosti, zda by hlasoval pro zvýšení již v září, uvedl, že to nevylučuje a že "je možné, že další zvýšení přijde na příštím zasedání".

Marek Mora (30. 8.): "Pokud by přetrvávaly současné podmínky výkonnosti české ekonomiky a zásadně se nezmění zahraniční podmínky, tak se osobně domnívám, že by prostor pro další zvýšení sazeb ještě do konce roku mohl být. Samozřejmě ve chvíli, kdy by ECB naznačila, že začne také dělat nějaké kroky k návratu k normálu ve své měnové politice, tedy k ukončení současného extrémně uvolněného režimu, tak by nám to pomohlo samozřejmě o to více. O to rychleji bychom se odpoutali od svých stále ještě velice nízkých úrokových sazeb."

Jiří Rusnok (5. 9.): "Musíme tento údaj (tempo růstu mezd) vzít spolu s ostatními údaji, zahrnout ho do nových kalkulací, analýz a prognóz, a až budeme mít celkový obrázek, pak se uvidí, jak se rozhodneme. Je to informace, která přidává maličko na váhu, že se vytváří prostor pro další zvýšení úrokových sazeb, ale ještě to není definitivní; z toho bych to automaticky neodvozoval."

Pro zvýšení sazeb hovoří tvrdá data (jádrová inflace, HDP, mzdy a ceny nemovitostí) a fakt, že již stávávající prognóza ČNB zahrnuje předpoklad ještě jednoho zvýšení sazeb. Bankovní rada navíc již před zveřejněním údajů o HDP a vývoji mezd vnímala rizika prognózy jako proinflační. Takže není potřeba čekat, nová prognóza ukáže potřebu rychleji zvyšovat sazby. Pro některé členy bankovní rady může být listopad atraktivnější, protože budou mít novou prognózu, bude po parlamentních volbách a ECB snad do konce října vyjeví, jak to bude s její měnovou politikou v příštím roce.

"Měníme proto prognózu a očekáváme, že ČNB v letošním roce zvýší ještě jednou základní sazbu, a to na 0,50 %. Z hlediska časování jsou pravděpodobnosti pro zářijový a listopadový termín prozatím vyrovnané. V příštím roce čekáme jedno až dvě zvýšení sazeb," uzavírá David Navrátil.

"Vzhledem k příznivému ekonomickému vývoji, inflaci bezpečně nad 2% cílem ČNB a neposilující koruně z titulu její překoupenosti se domníváme, že ČNB v letošním roce ještě jednou zvýší úrokové sazby. Vzhledem k vyjádření guvernéra Jiřího Rusnoka a některým údajům z ekonomiky považujeme za nejpravděpodobnější, že k dalšímu růstu sazeb dojde na listopadovém jednání bankovní rady," doplnil hlavní ekonom ING pro ČR Jakub Seidler.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality