O slabé evropské inflaci aneb Mariův mariáš

Na fóru o centrálním bankovnictví v portugalském městečku Sintra přednesl šéf ECB Mario Draghi v týdnu bilanční projev. Většina se týkala nedávné historie (světová finanční krize a podobně). Pro nás, kteří s myšlenkami na měnovou politiku vstáváme a uléháme, si však hlavní pozornost zaslouží Draghiho slova ke konci projevu, kdy v rychlosti nadhodil řadu zajímavých témat, podotýká ekonom Michal Skořepa z České spořitelny.

V následujícím textu jsou pasáže kurzivou parafrází Draghiho slov, zbytek je komentář Michala Skořepy.

- Bilance rizik je nadále vychýlena dolů. Klíčová rizika zmiňovaná v posledním roce (geopolitika, protekcionismus, problémy emerging markets – zpomalování a nestabilita Číny) nevymizela. Jejich trvání dopadlo na vývozy, a zejména pak na kondici zpracovatelského průmyslu.

- Pokud se situace nezlepší a bude ohrožen udržitelný návrat inflace ke kýžené úrovni těsně pod 2 %, bude nutno ekonomice eurozóny dodat další prorůstovou pobídku. Ta může mít buď podobu jen verbální, kdy ECB začne varovat, že sníží své krátkodobé úrokové sazby (ve snaze zatlačit takto na snížení dlouhodobých úrokových sazeb, které jsou pro reálnou ekonomiku důležitější), nebo že vyhlásí nový program nákupu dluhopisů (ve snaze zatlačit na snížení dlouhodobých úrokových sazeb příměji). Pobídka ale může být i faktická, kdy ECB provede něco z uvedeného.

Je otázka, kolik palebné síly ještě v uvedených dvou nástrojích ECB má. Co se týče nákupů aktiv, banka před jejich skončením loni v prosinci začínala narážet na problém, že již neměla co kupovat.

Co se týče snižování sazeb, nedávná analýza expertů z ECB naznačila, že by prorůstový efekt nízkých sazeb fungoval i pod nulou. Je nicméně pravděpodobné, že existuje kritická minimální (záporná) hladina taková, že pokud by ECB tlačila svou depozitní sazbu pod tuto úroveň, pro banky ukládající přebytečnou likviditu v ECB by mohlo začít být výhodnější si od centrální banky vyžádat vyplacení uložených peněz ve fyzických bankovkách a uložit tyto peníze v nějakém přísně stráženém skladu, třeba v okolí Frankfurtu. Jde přitom o zhruba 1,8 bilionu eur.

Mimo jiné i proto Draghi zmínil další téma:

- Snížení sazeb by mohlo být doprovázeno dalšími opatřeními (tak, aby nebyla dále výrazně poškozována již tak nijak slavná ziskovost bank v eurozóně).

Jinak řečeno, ECB by oproti současnosti ještě nižší úrokové sazby uplatňovala jen na část celkové likvidity, kterou banky v ECB parkují. Řadě členů vedení ECB se však toto zjemnění režimu nízkých sazeb (zatím) podle jejich vlastních vyjádření nezamlouvá.

- Inflační cíl těsně pod 2 % je střednědobý a symetrický, tedy po nynějším období inflace pod touto úrovní bude potřeba růst cen vyšponovat naopak nad tuto úroveň.

Tato myšlenka (v monetární teorii známá jako cílování cenové hladiny) je v Draghiho projevu asi vůbec nejradikálnější. Znamená totiž, že by ECB ráda nejen dotlačila inflaci jednoho krásného dne do cíle (tedy kamsi těsně pod 2 %), ale dokonce na nějakou dobu nad něj, aby nadstřelováním kompenzovala nynější podstřelování.

Vtip má být v tom, že Draghi slibuje ještě vyšší inflaci, než dosud sliboval, čímž se snaží v představách firem a domácností stlačit reálnou hodnotu úrokových sazeb (skutečná hodnota snížená o inflaci) níže, než byla v jejich myslích dosud, tím přimět firmy a domácnost i k většímu investování a vůbec utrácení, a tedy dosáhnout toho, že se inflace skutečně bude posouvat stále výše.

Draghi se tak postavil do pozice mariášníka, který dosud hlásil jen to, že uhraje sedmu (ale zatím se mu to nedařilo a trh mu přestává věřit, že se mu to kdy podaří), ale teď se holedbá, že uhraje navíc i stovku.

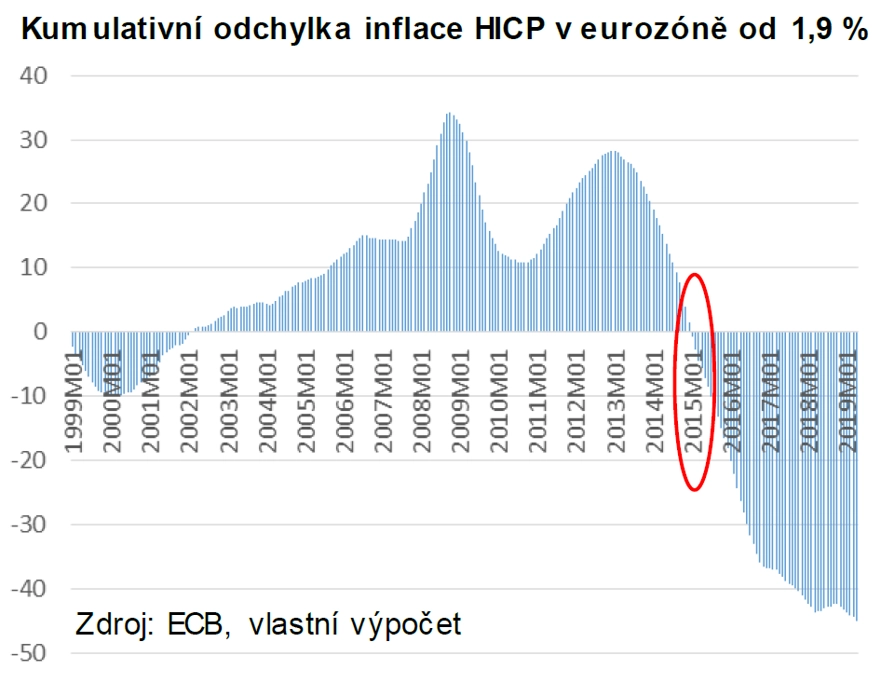

Je pravda, že výkony ECB mohou budit dojem popsaného kompenzování. Tedy výkony zhruba do roku 2015 (nulová kumulativní odchylka ve zvýrazněné části). Od tohoto roku se kumulativní odchylka skutečné inflace od úrovně 1,9 % (kterou beru jako vyjádření inflačního cíle ECB "těsně pod 2 %") dramaticky zvětšila a zatím nejeví známky návratu.

A pokud se inflace v eurozóně opět začne odchylovat od hladiny 1,9 % níže (což se aktuálně děje), tato kumulativní odchylka se bude dále zvětšovat a před vedením ECB – pokud se chce držet popsané kompenzační logiky – se bude vršit stále obtížnější úkol.

Zdroj: Česká spořitelna

Aktualita pro rok 2026

Aktuality